熱門資訊> 正文

談談白銀崩盤的真相:一場「合法合規」的流動性圍獵

2026-02-04 11:27

今年1月,當白銀價格在三天內暴跌40%、蒸發1500億美元市值時,公眾聽到的故事很簡單:美聯儲提名了一位強硬的新主席,嚇壞了的投資者拋售了黃金和白銀。至此,事畢。

然而,崩盤始於該消息宣佈的三個小時之前。

真正發生的事件,揭示了關於現代市場如何運作,以及普通投資者為何持續輸給華爾街最大玩家的更令人不安的真相。

不同的玩家,不同的規則

可以這樣理解:想象你在一張牌桌上玩撲克,而有些玩家是在賭場工作的職業荷官。他們並非作弊,只是遵循一套不同的規則。他們知道賭場何時計劃提高最低下注額。他們能獲得賭場提供的信貸額度。由於從內部瞭解遊戲機制,他們對賠率的看法也與常人不同。

這本質上就是白銀市場中機構交易員與散户投資者所處的位置。

一月初,白銀的一切看起來都近乎完美。該金屬價格在2025年飆升了147%,供應緊張(連續五年短缺),大型央行在買入,人工智能數據中心需要它,太陽能電池板需要它,甚至核電站也需要它。

普通投資者蜂擁而入。僅一月份,他們就向白銀基金投入了創紀錄的10億美元。1月26日,白銀ETF SLV的交易量幾乎與標普500指數的主要基金相當——這在一年前似乎是天方夜譚。

Reddit論壇上充斥着興奮的討論。根據摩根大通自身的追蹤,關於白銀的討論量是正常水平的二十倍。人們以為他們發現了一生一次的交易機會。他們的確發現了。只不過,受益者並非他們自己。

結構性優勢:機構獲利的四種途徑

這個故事值得深究之處在於:有一家銀行(摩根大通)在市場崩盤的同一天,通過至少四種不同方式做好了獲利準備。這並非違法,而是市場運作機制中固有的結構性優勢。

第一招:獲取緊急流動性

就在崩盤前的2025年12月31日,銀行從美聯儲的緊急貸款窗口借入了創紀錄的746億美元。此前的最高記錄是500億美元,這意味着高出近50%。

這一機制(稱為常備回購便利)專門用於向符合條件的金融機構提供短期流動性,旨在防止融資危機。但結構性現實是:只有特定機構纔有資格使用。

這對崩盤有何影響?因為就在同一時期,白銀交易所在一周內將保證金要求提高了50%。持有衍生品頭寸的大型機構需要立即獲得大量現金。

美聯儲的緊急便利以優惠利率向符合條件的機構提供了這些現金。散户投資者則無法獲得同等的央行緊急融資渠道。

這無關偏袒,而是金融體系的架構設計使然:央行貸款給銀行,而非個人。

第二招:保證金機制

用通俗的話解釋保證金要求如何運作:當你用借來的錢押注白銀上漲時,交易所要求你存入現金作為擔保。如果白銀下跌,他們會要求更多現金。如果你無法支付,他們將自動賣出你的頭寸。

在2025年12月26日和12月30日,芝加哥商品交易所(CME)將這些要求總共提高了50%。突然之間,一個存入22000美元保證金的交易者需要32500美元(立即追加10500美元現金)。

大多數散户交易者無法隨時在交易賬户中拿出10500美元。因此,他們的經紀商在市場拋售浪潮中,無論當時是什麼價格,都自動賣出了他們的白銀頭寸。

與此同時,能夠使用美聯儲便利措施的機構則有更多選擇。它們可以動用信貸額度、獲取緊急貸款或在賬户間快速調撥資金。這並不能阻止所有平倉,但給了它們更多時間和靈活性。

於是,散户的頭寸在恐慌中被賣出,通常價格最差。機構的頭寸則可以進行更具策略性的管理。

第三招:授權參與人特權

這里是市場結構的技術性所在,但值得理解,因為它解釋了機構的一項主要優勢。

銀行在白銀市場中扮演雙重角色:他們為最大的白銀基金(SLV)儲存所有實物白銀,同時還是「授權參與人」(authorized participant),這意味着他們可以大額創建或贖回該基金的份額。

1月30日恐慌襲來時,SLV份額開始以異常折價交易。該基金份額價格為64.50美元,但其代表的實物白銀價值79.53美元。這產生了19%的價差(在正常市場中極為罕見)。

授權參與人(一小羣大型金融機構)可以利用這一價差。他們以64.50美元買入份額,兑換成價值79.53美元的實物白銀,從而賺取15美元的差價。1月30日,大約創建了5100萬份基金份額,這意味着潛在套利利潤約7.65億美元。

這並非違法,甚至算不上不道德;這正是授權參與人應該做的事情。他們的套利行為有助於使ETF價格與其底層資產保持一致。但這是一種特權,只有那些擁有資本、基礎設施和監管批准成為授權參與人的機構才能享有。

普通投資者無法使用這一機制。他們能看到折價,卻無法利用。

第四招:衍生品市場的戰略佈局

摩根大通還持有大量的白銀空頭頭寸,這意味着他們押注白銀下跌,或在對衝其他頭寸。隨着一月底白銀漲至121美元,這些頭寸處於虧損狀態。

在1月30日崩盤低點(78.29美元)時,他們接收了310萬盎司白銀的交割。芝加哥商品交易所記錄顯示,他們以該價格接受了633份合約。

時機的選擇值得關注。在短短一天內:

-

保證金要求迫使了廣泛平倉

-

美聯儲緊急貸款為大型機構提供了流動性

-

ETF折價創造了套利機會

-

衍生品頭寸得以在有利價格平倉

他們是否預謀了這一連串事件?這無法證明。但他們在結構上做好了同時從多個方面受益的準備:這隻有像他們這樣兼具多重角色和特殊渠道的機構纔有可能實現。

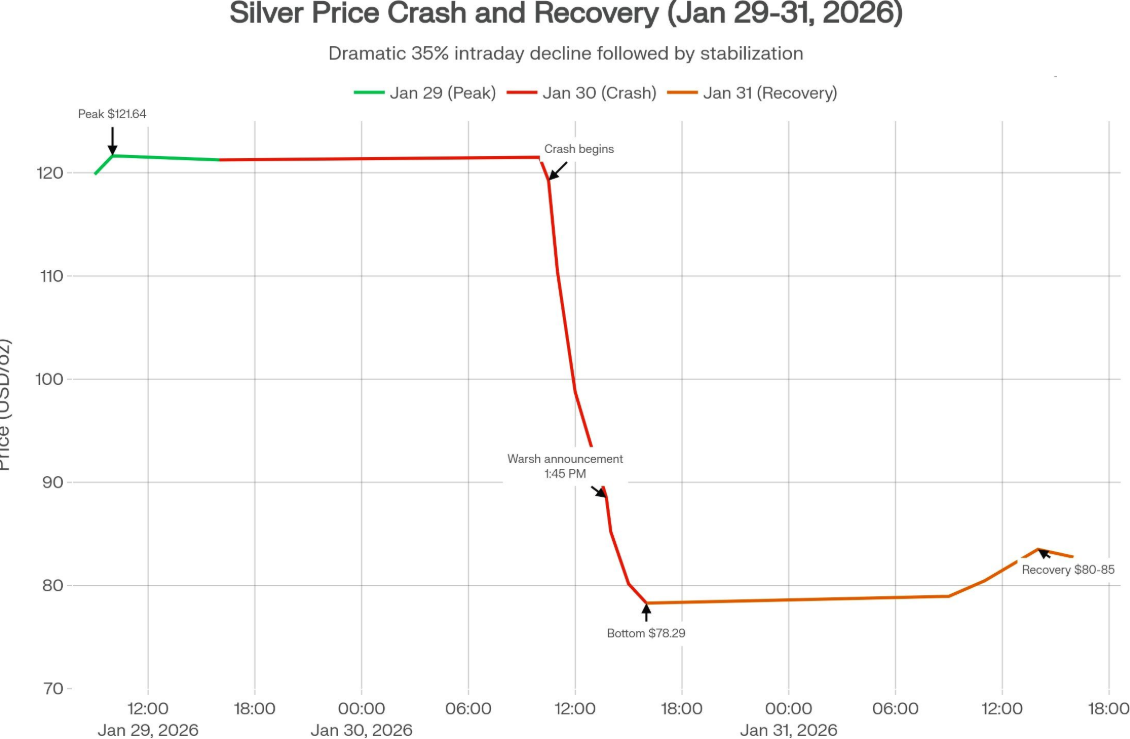

上圖顯示了1月29日至31日白銀的日內價格。白銀於1月29日達到峰值121.64美元。1月30日上午10:30左右,崩盤開始加速,跌至119.25美元。到下午1:45(宣佈沃什被提名為美聯儲主席時),白銀已跌至88.50美元,較峰值下跌27%。崩盤開始與消息宣佈之間的這三個小時表明,市場錯位發生在新聞事件之前,而非之后。

時機之問:什麼真正觸發了崩盤?

現在來審視關於崩盤原因的官方説法。

沃什被提名為美聯儲主席是在1月30日東部時間下午1:45。大多數新聞報道將此貴金屬崩盤歸因於該消息。理論是,市場擔心更鷹派的美聯儲主席將維持更高利率,從而降低黃金和白銀等非生息資產的吸引力。

但存在一個時間問題:白銀在上午10:30就開始大幅下跌(早於消息公佈超過三小時)。

這是否意味着「沃什敍事」錯了?未必。市場經常在官方宣佈前根據傳言或預期採取行動。交易員可能在預期消息前就已佈局。

但這確實引發了疑問。如果崩盤從根本上關乎美聯儲政策預期,為何在宣佈前數小時就加速下跌?且拋售為何集中在貴金屬,而非所有對利率敏感的資產?

將美聯儲消息與市場走勢聯繫起來的新聞報道,是在用現成的新聞解釋價格行為。當重大新聞與劇烈的價格波動發生在同一天時,該新聞就成為公認的解釋。

然而,另一種解釋則更偏向機械論:保證金上調迫使平倉,引發了自我強化的連鎖反應。沃什的提名消息可能加速了已經在進行的崩盤,但並未啟動它。

理解結構性鴻溝

投資者可能會想:「市場總有贏家和輸家。這次有何不同?」

不同之處在於,系統中固有的結構性優勢程度存在差異。

當散户投資者交易白銀時:

-

保證金追繳通知會在幾分鍾內觸發自動平倉

-

無法使用美聯儲緊急貸款便利

-

無法創建或贖回ETF份額

-

除了公開宣佈外,無法提前獲知交易所規則變更

-

在市場壓力下交易能力有限

當大型機構交易白銀時:

-

信貸額度和美聯儲便利提供了流動性緩衝

-

授權參與人身份使其能進行ETF套利

-

清算會員身份意味着能更早知曉交易所決策

-

擁有在市場壓力下繼續交易的基礎設施

-

擁有在恐慌時期增持頭寸的資本儲備

這無關機構是否更聰明或更有紀律。關鍵在於能否獲得散户在結構上無法獲得(無論財富、經驗或專業水平如何)的工具和信息。

這引發的關於市場結構的問題

本文揭示了現代市場中值得審視的幾個結構性特徵:

-

優勢層層疊加:當一個機構同時擁有授權參與人身份、清算會員身份、美聯儲融資渠道和實物資產託管權時,這些優勢在市場壓力期間會以系統性地惠及該機構的方式形成合力。

-

信息流動速度不一:交易所規則變更在不同時間傳達給不同的市場參與者。清算會員和授權參與人往往比散户投資者更早獲悉結構性變化,從而獲得時間優勢。

-

緊急便利創造選擇性支持:當央行在市場壓力期間向「合格機構」提供緊急流動性時,它只穩定了市場的一部分。這可能會無意中放大那些無法獲得此渠道的參與者面臨的劣勢。

-

無需明確協調:結構本身創造了激勵一致性。當規則在波動時期天然有利於機構時,它們無需協調行動。

理解這些特徵,並不需要相信操縱或陰謀論。只需要認識到,市場是設計出來的系統,而這些設計為某些參與者內置了優勢。

這對散户交易者意味着什麼?

如果要交易貴金屬(或任何槓桿工具),可以從這一事件中汲取幾個教訓:

-

理解渠道差異:散户的對手不僅僅是其他散户交易者。一些參與者在信息、流動性渠道和交易機制方面擁有結構性優勢。這未必不公平,但它們是真實存在的。

-

認識槓桿風險:保證金交易和槓桿產品可能迫使普通投資者在可能的最壞時機賣出。擁有更深資本基礎和信貸渠道的機構在市場壓力下擁有更大靈活性。

-

考慮市場結構: ETF折價、保證金要求和交易所規則對不同參與者的影響不同。瞭解這些機制有助於評估結構性力量何時可能不利於自己的頭寸。

-

關注時機模式:當保證金要求急劇上升,尤其是在多次上調時,往往預示着波動性的來臨。這並非祕密信息(交易所會宣佈這些變更),但識別這一模式很重要。

這一切並不意味着不應該交易。而是意味着要理解自己正在參與的是何種市場。2026年1月的白銀崩盤並非隨機的厄運。一旦瞭解保證金上調、機構佈局和結構性優勢,它在機制上是可以預見的。有些參與者知道這些因素。另一些則不知道。這種信息不對稱值得深思。

推薦文章

華盛早報 | 闢謠!税收傳聞不實;「AI搶飯碗」引拋售潮!納指跌近1.5%;黃金、白銀暴力反彈,華爾街堅定看多

全面甩賣軟件股!美股爆發AI恐慌,Anthropic掀起SaaS拋售潮

財報速遞 | 超微電腦盤后一度漲逾10%!強勁業績展望預示AI需求增長

美股機會日報 | 貴金屬「大逆轉」!金銀價再度大漲,機構建議市場回穩再進場;閃迪盤前續漲4%,年內已累漲180%

金銀暴跌后「暴力」反彈!華爾街堅定看多:邏輯未破,黃金牛市仍未結束(附相關標的)

搶跑1.5萬億美元造富神話!如何在IPO前投資SpaceX?最全攻略來了

新股申購 | 「全球鋰電設備龍頭」先導智能今起招股!引入歐萬達基金等基石投資者

華盛早報 | 金銀雙雙反攻!黃金接近首個關鍵支撐位?SpaceX、xAI官宣合併!火箭+AI+社交媒體超級巨頭誕生;穩定幣、低空經濟突發利好