熱門資訊> 正文

SaaS已死?華爾街上演軟件股大崩盤 AI「搶飯碗」擔憂達到極致

2026-02-04 10:35

財聯社2月4日訊(編輯 瀟湘)華爾街對軟件股的懷疑態度已持續了一段時間,但近來情緒正迅速從常規的唱空轉向「末日論」。隨着AI可能帶來毀滅性衝擊的擔憂不斷積聚,交易員們正紛紛拋售整個軟件行業的股票。

傑富瑞證券股票交易部的Jeffrey Favuzza表示,「我們正稱之為'SaaS末日'——即軟件即服務類股票的末日。目前的交易風格完全是‘快讓我逃離’式的賣出。」

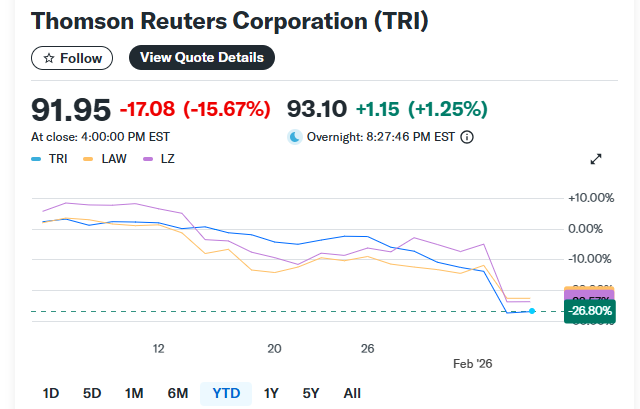

這種焦慮在周二進一步加劇。AI初創公司Anthropic發佈了一款面向企業法務團隊的生產力工具,導致法律軟件和出版公司的股價暴跌。整個板塊的拋售壓力顯而易見:擁有大型數據分析業務的倫敦證券交易所集團(LSEG)下跌13%,湯森路透暴跌16%,CS Disco Inc.下跌 12%,Legalzoom.com Inc.則慘跌20%。

據統計,追蹤軟件、金融數據和交易所股票的兩項標普類股指數市值周二合計蒸發了約3000億美元。

AI搶飯碗擔憂擴散到極致?

事實上,財聯社1月中旬時就曾介紹過,美國軟件股面臨的風險已持續發酵數月。上月引發相關拋售的一大導火索,來自於初創公司Anthropic在1月12日發佈的新AI協作工具「Claude Cowork」,該工具一經推出再次引發了人們AI可能帶來顛覆性競爭的恐懼,這種恐懼在2025年就曾令軟件開發商承壓。

上周,隨着谷歌母公司Alphabet推出能通過文本或圖像提示創建沉浸式世界的Project Genie項目,遊戲股也陷入下跌漩渦。

總體而言,標普北美軟件指數目前已連續三周下跌,1月份累計跌幅達15%,創下自2008年10月以來的最大月度跌幅。

高盛追蹤一籃子軟件股票的指數組合也「直白」地顯露出崩盤傾向——目前已跌至去年特朗普解放日關税以來的最低點……

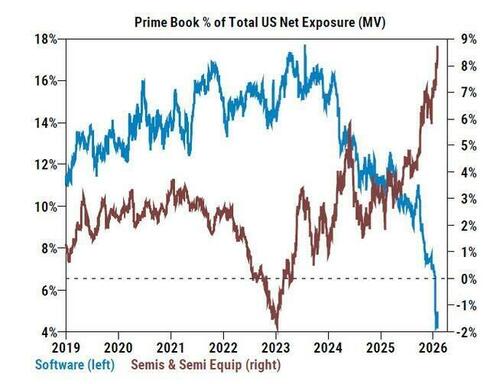

高盛旗下平臺Prime Brokerage上周末展示了一張令人震驚的圖表:對衝基金在半導體公司(普遍被視為人工智能超級周期的受益者)和軟件公司(越來越被視為人工智能的最大輸家)的投資比例之間的差異,從未像當前如此之大。

注:藍線為軟件股,咖啡色線為半導體及半導體設備股

爲了解釋軟件行業周二前所未有的崩盤,高盛的交易團隊提出了以下幾點原因:

Anthropic為其智能體設施Cowork推出的新功能;

市場中多家AI相關企業每股收益面臨下調風險:法國陽獅集團股價下跌10%,加特納公司因財報重挫逾20%。

當前整體市場處於「親動量」的環境,目前的持續陰跌行情對軟件板塊不利。

B. Riley Wealth Management首席市場策略師Art Hogan表示,「如果事態像我們從OpenAI和Anthropic聽到的那樣發展迅速,那將是個很嚴重的問題。投資者正開始拋售任何可能受到AI衝擊的公司,也就是各種軟件應用公司。」

事實上,在業內看來,雖然當前諸多商業模式都面臨AI威脅,但軟件即服務(SaaS)領域尤其脆弱。 AI原生公司往往能提供更快、更便宜的解決方案,這意味着那些曾經處在相對安全賽道中的公司,如今也面臨來自新進入者的競爭風險。

Anthropic的Claude Code以及其他「氛圍編程」(vibe-coding,即利用AI編寫軟件代碼)初創公司讓毫無編程經驗的用户也能搭建軟件,這大幅降低了編程門檻,並動搖了僵化、千篇一律的產品模式,令傳統的SaaS受到衝擊。

傑富瑞的Favuzza表示,「我曾問客户,‘你的忍痛底線(hold-your-nose level)是多少?’而即便在當前如此大規模的投降式拋售中,我也沒聽到有人對底線在哪里有堅定的信心。人們只是在拋售一切,根本不在乎價格。」

「軟件-私募」惡性循環開始蔓延

在軟件股暴跌的同時,本周更為令投資者焦慮的場景,還當屬私募股權領域。周二,近年來旗下基金曾大舉投資軟件股權和債務的私募基金公司,也被捲入了這輪拋售潮中——Ares Management、KKR和Blue Owl Capital在周二的跌幅均超過9%,而阿波羅全球管理公司和黑石集團的跌幅則超過4.5%。

近年來,私募股權管理公司成為軟件公司的大買家,私募信貸基金也越來越多地為這些公司的杠杆收購提供支持。一連串的交易使得軟件在其投資組合中佔據了很大一部分。

這套投資邏輯本身很簡單——軟件公司的收入通常具有高黏性,因為技會術深度嵌入企業運營,能在薪酬、人力資源等各個方面提供支持,而訂閲收費模式則意味着可預測的現金流。

在過去十年的大部分時間里,該行業的增長帶來了豐厚的投資回報。然而如今,隨着該行業面臨來自AI的「搶飯碗」壓力,其中一些基金對軟件股的過高持倉已引發密切關注。

阿波羅全球管理公司合夥人John Zito近來曾頗為駭人地表示,私募資本市場面臨的真正威脅並不是關税、通脹或長期高利率長時間在高位。相反,真正的風險是:軟件已經死了嗎?

據知情人士透露,包括Arcmont Asset Management和Hayfin Capital Management在內的公司已聘請顧問,檢查其投資組合中哪些業務可能存在脆弱性。阿波羅在2025年將其直接貸款基金的軟件風險敞口削減了近一半。

「科技私募股權,就其目前的形式而言,已經死了,」風險投資公司Lightspeed的合夥人Isaac Kim在最近的 LinkedIn帖子中寫道。他此前曾領導Elliott Investment Management的科技私募股權業務。

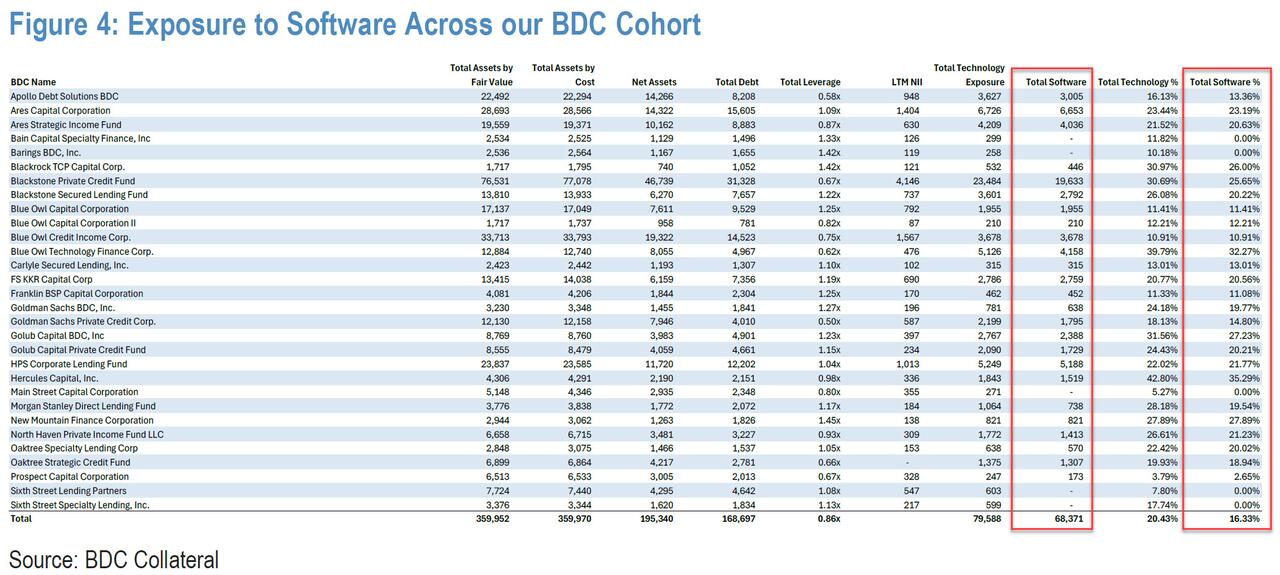

根據業內的統計,軟件領域目前在商業發展公司(BDC)的投資中約佔20%,BDC是一種蓬勃發展的私募信貸基金。根據巴克萊(Barclays)的研究,這一比例在2016年還僅約為10%。

但一些人士認為這一數字可能被嚴重低估。Raymond James的分析師Robert Dodd就指出,如果軟件業務在醫療健保領域,基金就會把它歸類為醫療健保敞口,因此實際上它們的軟件敞口明顯會比表面看起來的更高。

從排名靠前的投資組合來看,截至2025年第三季度,摩根大通追蹤的30家BDC的總投資組合規模為3590億美元,其中軟件投資約700億美元,佔比約16%。各投資機構的軟件投資比例差異顯著,從Blue Owl Technology Fund的約40%到TSLX基金的幾乎可以忽略不計。需要注意的是,科技領域的總投資額約為800億美元(此處僅列出歸類為軟件的投資)。由於部分科技公司可能被歸類於其所服務的行業,因此無法統計其總投資額。

瑞銀集團策略師周一在一份單獨的報告中寫道,如果人工智能引發企業借款人「激進」的變革,美國私募信貸違約率可能會飆升至13%。

業內如何看后市?

LPL Financial股票研究主管Thomas Shipp表示,「市場對人工智能的擔憂在於,它將加劇行業競爭、加大定價壓力,並削弱企業的護城河優勢——這意味着它們(軟件企業)更容易被人工智能取代。其增長結果的範圍變得更廣,這意味着很難確定合理的估值或判斷什麼價格算便宜。」

基於對人工智能的擔憂,Piper Sandler周一已將Adobe、Freshworks和Vertex等軟件公司的評級下調。該機構分析師Billy Fitzsimmons指出,「我們擔憂'席位壓縮'和'氛圍編碼'趨勢可能限制估值倍數上限。」

當然,也有部分投資專家目前將軟件股的拋售視為機遇。歐洲開放式基金Sycomore可持續科技基金——該基金過去三年跑贏99%的同類基金——目前就趁市場低迷買入微軟股票,預期該公司終將成為人工智能領域的贏家。

BTIG首席市場技術員 Jonathan Krinsky 在上周給客户的一份報告中寫道,軟件板塊「可能已經超賣到足以反彈的地步」。然而他也補充道,「修復並建立新的底部需要很長時間」,且「鑑於相對強度的持續惡化在去年第四季度確實加速了,我們已經有一段時間不看好軟件股了」。

目前,想要買入軟件股的投資者面臨的核心問題是:如何區分AI領域的贏家和輸家。顯然,其中一些公司將會茁壯成長,這意味着它們的股票在近期大跌后實際上是在打折出售。但現在判斷誰能勝出可能還為時過早。

傑富瑞的Favuzza表示:「最嚴峻的觀點是,軟件行業的前景將成為下一個平面媒體或百貨商店。天平已經如此劇烈地向‘賣出一切’的一側傾斜,這預示着未來會產生極具吸引力的機會。然而,我們都在等待業績的加速,當我展望2026年或2027年的數據時,很難看到上行空間。如果連微軟都在掙扎,想象一下那些處於顛覆路徑上、或者沒有微軟這種主導地位的公司情況會有多糟。」

摩根大通則在最新研報中指出,「我們認為沒人知道答案。一方面,市場參與者擔心人工智能的商業化或人工智能泡沫,但另一方面,他們又認為人工智能將終結軟件行業。像所有顛覆性變革一樣,軟件領域也會有贏家和輸家,但從外部來看,不可能確定誰是贏家。」

在BDC對軟件行業的投資方面,小摩使用了一個非常簡單的33%規則,即33%的公司在股權和債務方面都是贏家,33%的公司違約,其余的公司基本上是「殭屍企業」,其股權價值微乎其微,但債務仍然有價值。這種簡單的計算意味着前30家BDC公司將損失220億美元,累計淨資產將減少11%(從1950億美元降至約1720億美元),槓桿率將從2025年第三季度的0.86倍上升至約1.0倍。在這種情況下,整體利差將大幅擴大,BDC行業內部也將出現贏家和輸家。

推薦文章

華盛早報 | 闢謠!税收傳聞不實;「AI搶飯碗」引拋售潮!納指跌近1.5%;黃金、白銀暴力反彈,華爾街堅定看多

全面甩賣軟件股!美股爆發AI恐慌,Anthropic掀起SaaS拋售潮

財報速遞 | 超微電腦盤后一度漲逾10%!強勁業績展望預示AI需求增長

美股機會日報 | 貴金屬「大逆轉」!金銀價再度大漲,機構建議市場回穩再進場;閃迪盤前續漲4%,年內已累漲180%

金銀暴跌后「暴力」反彈!華爾街堅定看多:邏輯未破,黃金牛市仍未結束(附相關標的)

搶跑1.5萬億美元造富神話!如何在IPO前投資SpaceX?最全攻略來了

新股申購 | 「全球鋰電設備龍頭」先導智能今起招股!引入歐萬達基金等基石投資者

華盛早報 | 金銀雙雙反攻!黃金接近首個關鍵支撐位?SpaceX、xAI官宣合併!火箭+AI+社交媒體超級巨頭誕生;穩定幣、低空經濟突發利好