熱門資訊> 正文

美股最強50 | HOOD:從「散户大本營」到「全能金融巨頭」的進化,估值回調后上車良機

2026-02-04 10:06

美股最強50由財聯社和中文投資網聯合打造,我們未來會定期披露一支股票,並實時追蹤。旨在為投資人篩選出美股里同時兼具穩定和成長的強基本面股票,結合技術圖形和AI算法,把握上漲趨勢。每期內容包含三部分:上周回顧與下周展望,最強50股研究報告,實盤交易匯總。想要獲得更多美股的及時分析報告與美股討論交流,請添加微信brant0402諮詢。

欲瞭解美股最強50系列的過往報告,可點選美股最強50專題。

最近,美國總統特朗普提名凱文·沃什為下一任美聯儲主席,接替將於5月屆滿的鮑威爾的消息引發了市場的高位震盪。凱文·沃什此前曾擔任美聯儲理事,並給人留下了堅定鷹派的印象,因此當他被提名為下一任美聯儲主席的時候,貴金屬和大宗商品都出現了降温的跡象,黃金和白銀更是創下了近40年以來最大跌幅,美股也難免受到投資者風險偏好下降的拖累。不過就目前的情況來看,股市受到的影響相對比較小,三大指數短暫調整之后,很快又有上攻歷史高點的跡象,因此整體上,我們依然認為,美股未來的行情可能是結構性的,科技巨頭之間的接力可能會讓指數繼續保持在高位,但是個股的表現可能會分歧加大。

本期我們將為大家帶來美股金融科技領域的明星——Robinhood Markets, Inc. (HOOD)。

2025年,在AI股瘋狂上漲的背景下,有一隻股票同樣表現搶眼——那就是金融科技領域的革命者Robinhood。

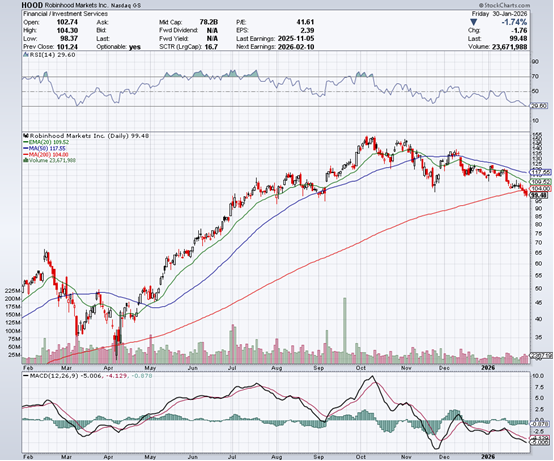

在過去一年里,HOOD股價飆升超過101%,實現翻倍增長。雖然2026年初至今回調了12.04%,但這恰恰為投資者提供了一個難得的買入機會。當前市值約895億美元,公司正站在一個全新的發展階段:第三季度營收翻倍增長、預測市場業務爆發式增長、Gold會員數突破280萬、以及潛在成為"特朗普兒童賬户"託管機構的歷史性機遇。

更令人矚目的是,Robinhood已不再僅僅是一個零佣金交易APP,而是一個正在構建完整生態的金融巨頭——從交易、銀行、信用卡到退休賬户、預測市場、抵押貸款,甚至即將推出的私募市場投資基金。這種"金融界的蘋果"戰略,使其擁有遠超傳統券商的增長潛力和用户粘性。

因此,當前的回調,或許正是黎明前的黑暗,為長期投資者打開了一扇難得的入場大門。

【公司介紹】

Robinhood成立於2013年,總部位於加利福尼亞州門洛帕克,由CEO Vlad Tenev聯合創立。公司的使命是"為所有人創建一個金融服務平臺,無論其財富、收入或背景如何"。通過技術創新和零佣金模式,Robinhood徹底改變了美國證券經紀行業的格局,成為新一代投資者的首選平臺。

核心業務

經紀服務:提供股票、ETF、期權、加密貨幣、黃金等多種投資品種,支持碎股交易、保證金交易、24小時交易、期貨合約、賣空功能等創新服務

加密貨幣業務:2025年中以2億美元收購Bitstamp,加密貨幣交易量幾乎翻倍,Q3加密貨幣收入達2.68億美元,同比暴增超300%

Robinhood Gold:每月5美元的訂閲服務,提供3.5%現金存款利率、保證金交易、專業研究、優先客服等高級功能。目前擁有超過280萬訂閲用户,Q3淨增40萬

銀行業務:推出Robinhood Gold Card信用卡(所有消費3%返現,無年費),信用卡持有人已達50萬,年消費額超80億美元。同時與Sage Home Loans合作提供抵押貸款服務(利率低於全國平均0.75%)

預測市場:2024年推出的突破性業務,允許用户對選舉、體育、文化等事件進行預測交易。Q3合約交易量達23億份,10月單月就達25億份,已實現1億美元年化收入,並有望年底達到3億美元

退休賬户:提供傳統IRA和Roth IRA,為Gold會員提供3%匹配(非會員1%)。退休資產管理規模已達242億美元,同比增長2.5倍

競爭優勢

1. 用户體驗領先:簡潔直觀的界面設計,特別受到千禧一代和Z世代投資者青睞,用户平均年齡比傳統券商年輕10-15歲

2. 創新者基因:率先推出零佣金交易、碎股交易、24小時交易、預測市場等創新功能,持續引領行業變革

3. 生態系統構建:正在打造"金融界的蘋果",將交易、銀行、信用卡、退休、貸款等服務整合在一個平臺,大幅提高用户粘性

4. 創始人領導:CEO Vlad Tenev深度參與產品設計和用户互動,在社交媒體上直接傾聽用户反饋,確保公司始終保持創新活力

【財務表現】

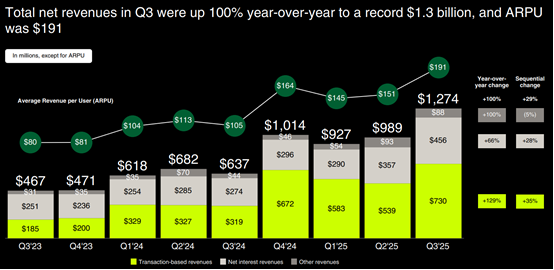

Robinhood Markets在2025年第三季度交出了一份「教科書級」的增長答卷,各項核心財務指標均創下公司成立以來的歷史新高,強有力地反擊了市場對其「增長停滯」的質疑。

1. 營收與淨利雙重爆發,增速領跑同業

營收翻倍:公司Q3單季淨營收達到12.7億美元,同比增長100% 。這一增速不僅遠超華爾街預期,更讓同行(如嘉信理財、盈透證券)的個位數或低雙位數增長相形見絀。

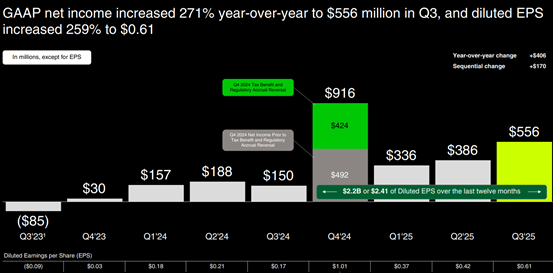

淨利潤飆升:淨利潤達到5.56億美元,同比暴增271% 。每股收益錄得0.61美元,超出市場預期的0.54美元。這標誌着Robinhood已徹底走出燒錢虧損的泥潭,進入了規模化盈利的收穫期。

2. 收入引擎全線開花,加密貨幣最為亮眼

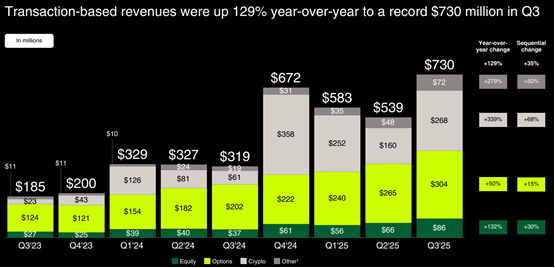

公司的收入結構呈現出高度多元化和強勁的內生增長動力,基於交易的收入同比增長129%至7.3億美元 ,具體細分如下:

加密貨幣:營收達到2.68億美元,同比增長超過300%。這主要得益於比特幣等資產交易量的回暖以及收購Bitstamp帶來的全球業務擴張。

期權:營收3.04億美元,同比增長50% 。期權業務依然是公司的「現金奶牛」,貢獻了最大的單項交易收入。

股票:營收8600萬美元,同比增長132%。

此外,淨利息收入依然穩健,佔總營收的約36%,證明了公司在高利率環境下通過現金自動歸集和證券借貸業務變現流量的強大能力。

3. 盈利能力:高達58%的EBITDA利潤率

公司的運營槓桿效應正在加速釋放,盈利質量顯著提升:

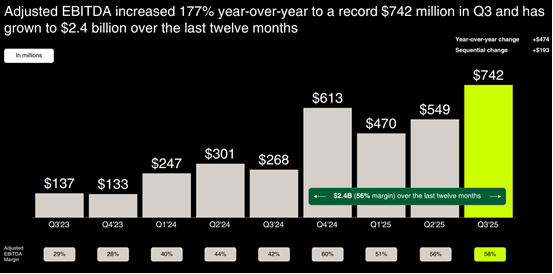

調整后EBITDA: 創紀錄地達到7.42億美元,是去年同期(2.68億美元)的近 3倍。

利潤率新高:調整后EBITDA利潤率高達58%,較去年同期提升了16個百分點。這一數據表明,Robinhood每賺取1美元的收入,就有0.58美元轉化為核心利潤,其「印鈔機」般的盈利能力已比肩頂級SaaS公司。

費用管控:在營收翻倍的同時,公司的股權激勵支出(SBC)佔營收比例已降至 6%,且總股本在過去一年保持平穩,未對股東造成稀釋。

4. 用户生態與資產沉澱

資產規模(AUC):截至11月底,平臺託管資產總額達到 3250億美元,同比增長67%。

Gold會員生態:訂閲服務成為新的增長極。Q3 Gold會員數激增至220萬(季度淨增40萬,同比增加170萬)。Gold會員的ARPU(每用户平均收入)和資產留存率遠高於普通用户,構成了公司業績的「壓艙石」。

淨存款(Net Deposits):Q3淨存款保持強勁,11月單月淨存款達71億美元,年化增長率25%,顯示出用户對平臺的信任度和資金粘性並未受市場波動影響。

【強勢理由】

1. 生態系統戰略:打造"金融界的蘋果"

Robinhood正在效仿蘋果的成功戰略,構建一個讓用户難以離開的金融生態系統。一旦用户在Robinhood開設了退休賬户、使用了Gold Card信用卡、申請了抵押貸款,他們轉換平臺的成本將大大提高,也成功將「交易用户」轉化為「資產沉澱用户」。

2. 預測市場:開闢全新增長曲線

預測市場業務堪稱一匹黑馬,Q3合約交易量23億份,10月單月達25億份,已實現1億美元年化收入,有望年底達到3億美元。CEO Vlad Tenev表示:"有些人認為這可能成為最大的資產類別之一。"預測市場不僅帶來新收入,更大幅提升了用户參與度和平臺活躍度。

3. 加密貨幣市場份額翻倍:Bitstamp併購顯威

2025年中以2億美元收購Bitstamp后,加密貨幣交易量幾乎翻倍,Q3加密貨幣收入2.68億美元,同比暴增超300%,市場份額從約1%提升至2%。隨着監管環境改善和市場成熟,Robinhood在這一領域的先發優勢將帶來可觀的長期回報。

4. 持續產品創新:保持競爭領先地位

即將推出的賣空功能、待SEC批准的Robinhood Ventures私募基金、計劃2026年推出的社交功能,以及已上線的期貨交易,都在為Robinhood的"護城河"添磚加瓦。每個新功能都能吸引新用户並提高現有用户的參與度。

5. 卓越的盈利能力:調整后EBITDA利潤率56%

Q3調整后EBITDA利潤率達到56%,遠超傳統券商和大多數科技公司。股票薪酬佔收入比例從12%降至6%,展現出良好的成本控制。高利潤率為公司未來發展提供了充足的財務靈活性。

6. 市場份額仍有巨大提升空間

Robinhood在股票市場份額約1%、期權約7%、加密貨幣約2%,都還有巨大增長空間。過去一年,公司在所有資產類別的市場份額都實現了翻倍。隨着千禧一代和Z世代財富增長,這一增長趨勢有望持續。

7. "特朗普賬户"潛在託管機構:政策紅利

根據彭博社1月30日報道,美國財政部正在考慮選擇Robinhood作為"特朗普賬户"託管機構之一。該計劃將為2025-2028年間出生的兒童提供1000美元初始投資。如果被選中,將帶來數百萬新客户、數十億美元新資產、長期客户關係和進一步的品牌提升。

【估值分析】

當前Robinhood的估值處於相對合理區間,特別是考慮到其74%的營收增長率和56%的調整后EBITDA利潤率。

絕對價格位置

當前股價約99.48美元,市值約895億美元

較2025年高點150美元回調約34%

一年漲幅101.38%,2026年至今下跌12.04%

估值指標

市盈率 (P/E, Non-GAAP TTM):49.01倍

市銷率 (P/S, TTM):約7.7倍

營收增長率 (YoY):74.58%

PEG比率:約0.66(<1表示低估)

與同行比較

雖然Robinhood的P/E 49.01倍看似高於Charles Schwab (21.16倍)和Interactive Brokers (34.28倍),但其營收增長率74.58%是傳統券商的3倍以上。考慮到Robinhood正在構建多元化金融生態系統(而非單純券商業務),且目標市場是財富快速增長的年輕一代,這一溢價是合理的。

【機構評級】

華爾街分析師對Robinhood保持積極看法:

Argus:2026年1月9日首次覆蓋,給予"買入"評級,目標價145美元

Needham:重申"買入"評級,目標價135美元(36%上漲空間)

Truist:首次覆蓋,給予"買入"評級,目標價155美元(56%上漲空間)

Citizens JMP:重申"跑贏大盤"評級,目標價170美元

分析師平均目標價約145美元,較當前價格上漲空間約46%。最高目標價170美元,意味着71%的上漲潛力。

中文投資網首席分析師Brant觀點

從成立至今,Robinhood精準地踩準了每一個風口,從當初的無名小卒成為今日的金融巨頭,該股在過去的兩年中的巨大漲幅也是市場對該公司轉型的認可。短期該股估值確實處於比較高的水平,在技術上也存在調整的需求。但是從中長期的角度來看,該公司強勁而又穩健的增長將有助於其在長期為投資者帶來豐厚回報。

近期大宗商品市場的劇烈波動並沒有對股市產生太大影響,在節奏上,以甲骨文為代表的傳統的AI基礎設施股票繼續處於調整趨勢,但是AI全才alphabet和存儲芯片股成爲了人工智能賽道新的旗手,后市市場依然可能會拒絕下跌,但是新的熱點和方向並不會缺席,需要仔細把握。此外,我們認為大宗商品的巨震可能仍有余波,投資者還是謹慎為宜。

如果大家對美股感興趣,歡迎添加微信brant0402討論。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?