熱門資訊> 正文

克而瑞:1月份13城二手房成交面積環同比分別增16%和33% 新房成交繼續下滑

2026-02-02 18:08

智通財經APP獲悉,克而瑞地產發文稱,2026年1月我國新房和二手房市場呈現分化走勢,新房成交繼續下滑,二手房市場回暖。其中新房1月成交環比降32%、同比減少20%,一線同環比降幅領先;二手住房方面,13城1月成交面積環同比分別增16%和33%。土地市場上,1月土地成交建築面積和金額均環比回落90%,同比來看二者分別下降48%和59%。從市場熱度來看,由於1月成交地塊多為2025年末供應的年度收尾地塊,優質高總價地塊成交佔比偏低,溢價率延續低位。

新房成交

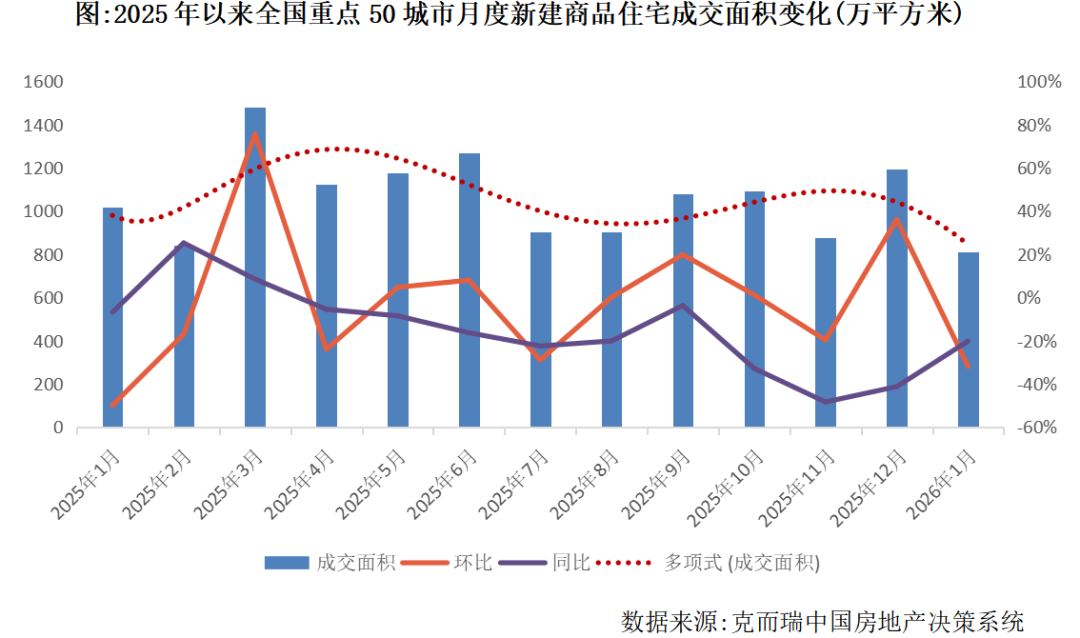

1月環比降32%、同比減少20%,一線同環比降幅領先

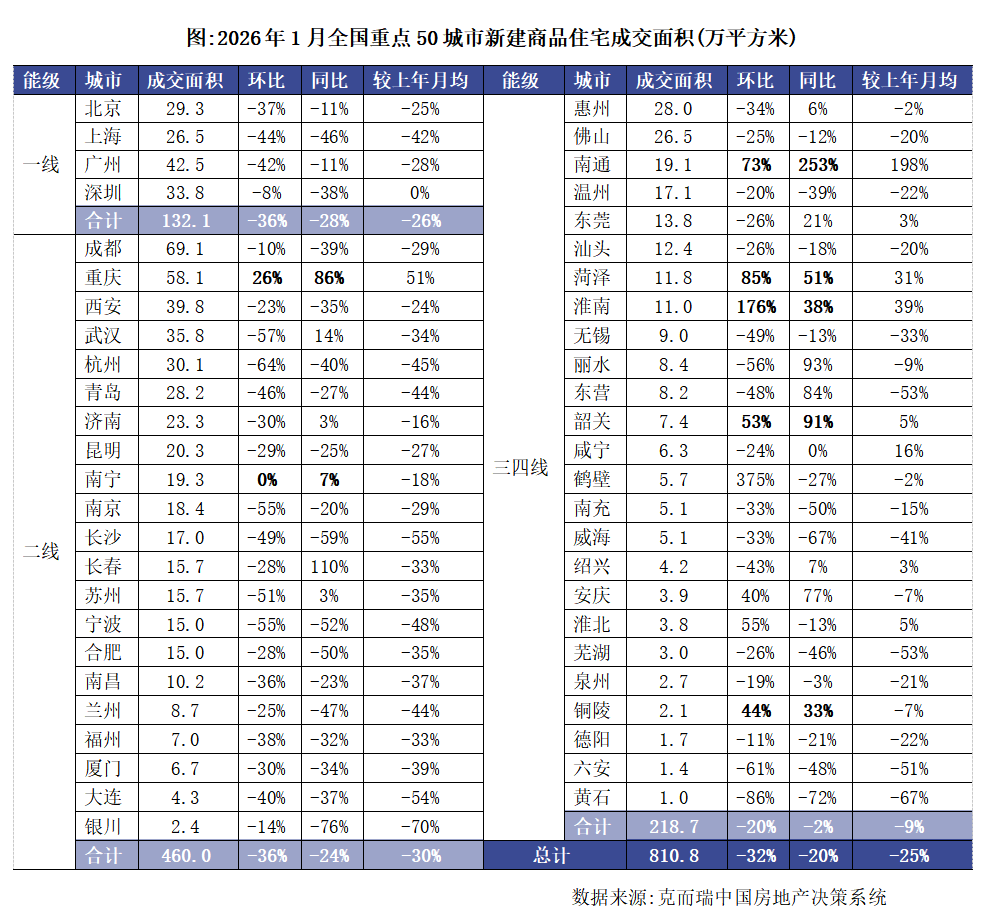

克而瑞監測數據顯示,2026年1月,全國重點50城市新建商品住宅成交面積約810萬平方米,環比下降32%,同比減少20%,相比上年月均下降25%。

從各能級城市表現看,4個一線城市成交面積約132萬平方米,環同比分別下降36%和28%,降幅均高於50城整體和其他各能級城市,相較去年月均同樣下滑26%。21個二線城市成交面積約460萬平方米,環比同比分別下降36%和24%,相較於去年月均減少30%。25個三四線城市成交面積約219萬平方米,環比下降20%,同比持平微降2%,相較去年月均下降9%。

二手房成交

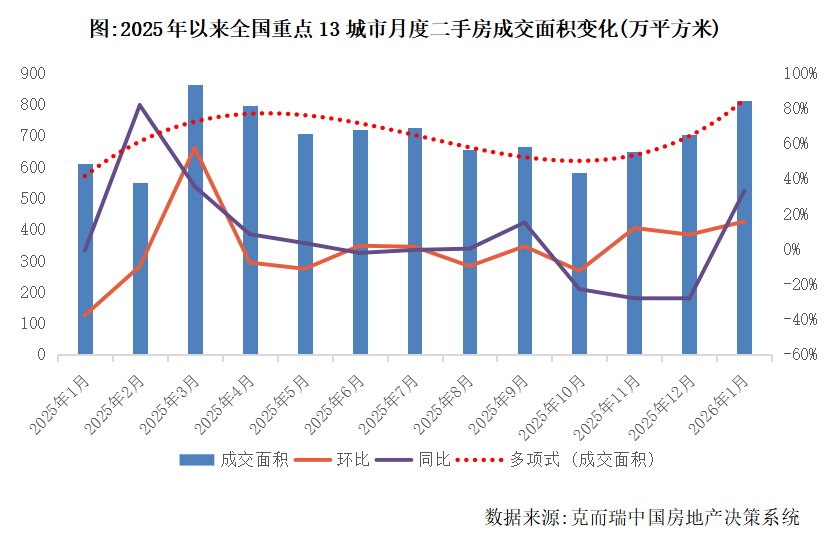

13城1月成交面積環同比分別增16%和33%

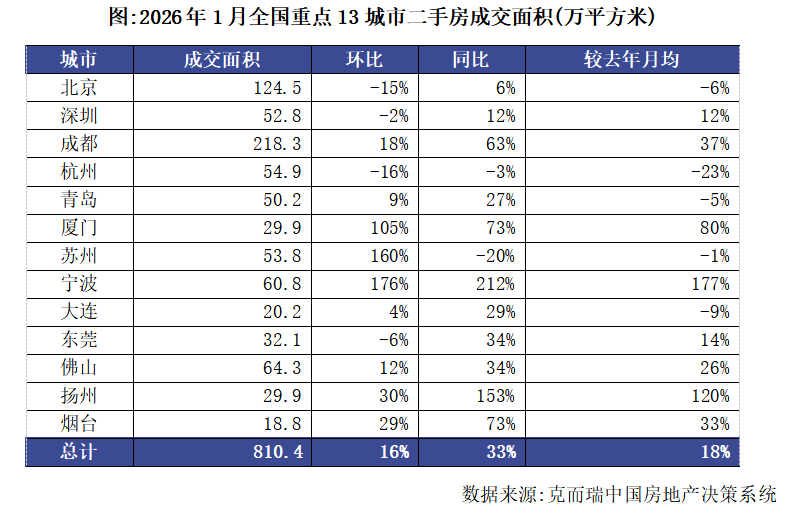

克而瑞監測數據顯示,2026年1月,全國重點13城市二手房成交面積約810萬平方米,環比上升16%,同比增長33%,相比上年月均增18%。

從重點城市成交面積絕對規模看,成都二手房成交面積達218萬平方米高踞首位,環比增長18%,同比激增63%,相較去年月均增37%;其次是北京成交面積約125萬平方米,環比下降15%,同比仍持平穩增6%,相較去年月均下降6%。

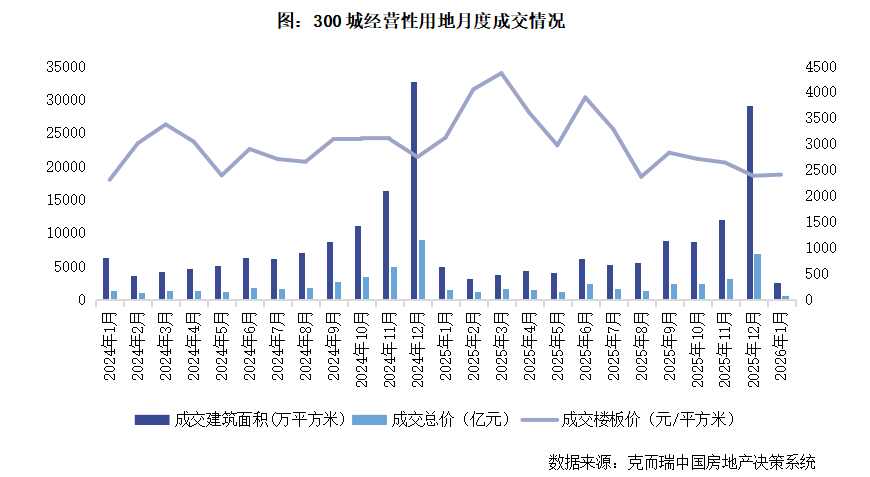

土地成交

新供地周期未開啟,供求規模、熱度溢價率等皆處低位

2026年1月,土地成交建築面積和金額均環比回落90%,同比來看二者分別下降48%和59%。供地規模方面,截至25日本月土地供應面積3360萬平方米,同比下降8%。從市場熱度來看,由於本月成交地塊多為2025年末供應的年度收尾地塊,優質高總價地塊成交佔比偏低,本月溢價率延續低位,至截稿時10億元以上的宅地均為底價成交。

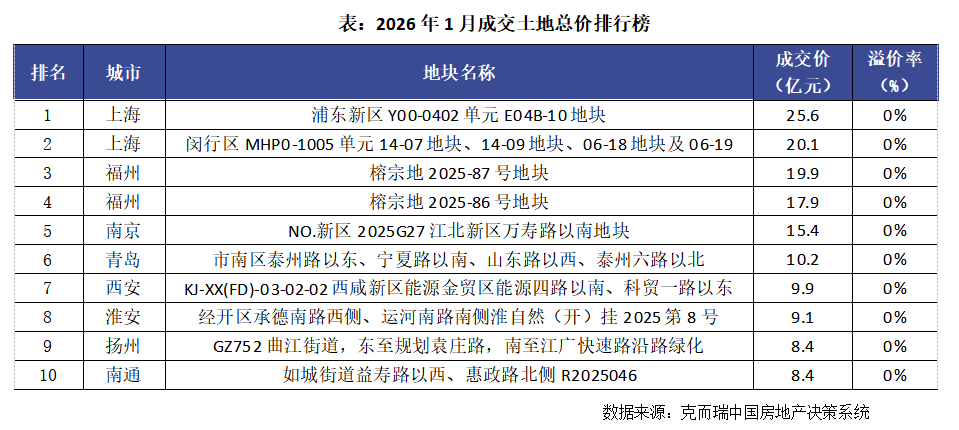

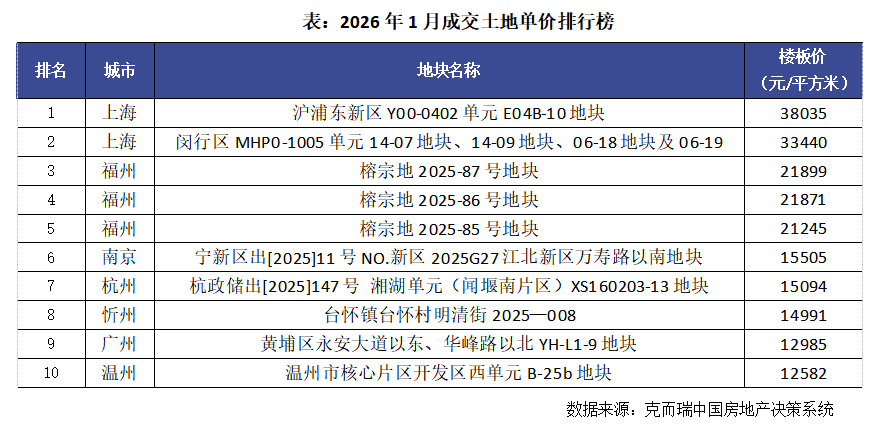

受供地節奏的季節性影響,本月高總價地塊成交頻次顯著下降,至截稿時僅有6宗宅地成交總價超過10億元。從土拍熱度來看,兩榜入榜宅地均為底價成交,上海2026年第一次土拍的2宗宅地也均為底價成交。

單價榜方面,TOP5地塊均來自於上海、福州。榜首地塊為浦東新區森蘭板塊地塊,規劃建面6.73萬平方米,由越秀地產底價競得,成交樓面價約3.8萬元/平方米。該地塊是森蘭板塊近三年來首次出讓的普通商品房用地,目前周邊新房售價在7萬元/平方米左右。

推薦文章

華盛早報 | 闢謠!税收傳聞不實;「AI搶飯碗」引拋售潮!納指跌近1.5%;黃金、白銀暴力反彈,華爾街堅定看多

全面甩賣軟件股!美股爆發AI恐慌,Anthropic掀起SaaS拋售潮

財報速遞 | 超微電腦盤后一度漲逾10%!強勁業績展望預示AI需求增長

美股機會日報 | 貴金屬「大逆轉」!金銀價再度大漲,機構建議市場回穩再進場;閃迪盤前續漲4%,年內已累漲180%

金銀暴跌后「暴力」反彈!華爾街堅定看多:邏輯未破,黃金牛市仍未結束(附相關標的)

搶跑1.5萬億美元造富神話!如何在IPO前投資SpaceX?最全攻略來了

新股申購 | 「全球鋰電設備龍頭」先導智能今起招股!引入歐萬達基金等基石投資者

華盛早報 | 金銀雙雙反攻!黃金接近首個關鍵支撐位?SpaceX、xAI官宣合併!火箭+AI+社交媒體超級巨頭誕生;穩定幣、低空經濟突發利好