熱門資訊> 正文

老鄉雞業績增速放緩與人均消費下降,未繳納社保公積金數額巨大

2026-02-02 08:20

《港灣商業觀察》蕭秀妮

2026年1月8日,安徽老鄉雞餐飲有限公司的控股公司LXJInternationalHoldingsLimited(以下簡稱,老鄉雞)再度向港交所遞交招股書,啟動第三次上市征程,保薦機構為國泰海通。

老鄉雞的資本化進程最早可追溯至2022年5月19日,彼時公司正式向上交所遞交上市申請,並於2023年2月28日完成二次遞表,然同年8月,公司主動撤回該上市申請。對於此番舉動,老鄉雞方面作出迴應,稱系因上交所上市審覈的預期周期,與公司既定的戰略發展節奏及融資規劃難以匹配所致。

此后公司將上市賽道轉向港股,分別於2025年1月3日、7月7日兩度向港交所遞交上市申請,遺憾的是,兩次遞表均因未在規定時限內完成相關流程而宣告失效。

對比綠茶餐飲(06831.HK)和遇見小面(02408.HK)這兩家同樣在港股上市餐飲公司,綠茶於2024年6月遞表,2025年5月登陸港股;遇見小面2025年4月遞交招股書,2025年12月登陸港股。老鄉雞作為中國最大的中式快餐品牌,此次三度遞表登陸港股,備受市場關注。

1

業績增速放緩,競爭優勢還待提升

天眼查顯示,老鄉雞於2003年成立。該品牌圍繞「雞湯及雞類菜品」打造家常菜單,將自身定位為「家庭廚房」,為消費者提供安心、便捷且美味的高品質中式家常菜。老鄉雞以在餐廳售賣中式快餐為主,菜品售價主要在12-17元之間。同時,老鄉雞兼顧供應鏈、門店運營、菜品開發以及顧客互動等全環節,形成了「直營+加盟」雙輪驅動的業務模式。

中國食品產業分析師朱丹蓬表示,老鄉雞近年的發展未形成顯著亮點,商業模式亦缺乏足夠差異化優勢。在產品端,老鄉雞核心賣點雖有一定辨識度,但尚未形成突出的市場競爭力。值得關注的是,老鄉雞在預製菜板塊的佈局頗具亮點,品牌構建了從初預製、半預製到全預製的完整產品矩陣,通過清晰的分級展示,充分保障了消費者的知情權與選擇權,這一舉措也體現出品牌在產品透明度層面的用心與優勢。

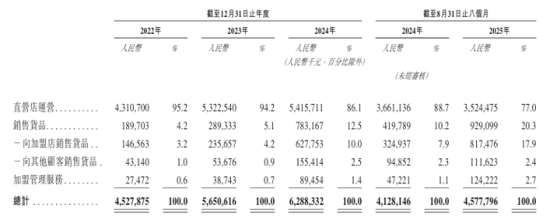

2022年至2024年及2025年1-8月(報告期內),老鄉雞經營業績保持正向增長態勢,但增速逐步放緩。營收方面,2022年至2024年,公司營業收入分別為45.28億元、56.51億元及62.88億元,同比增長分別為58.38%、24.8%和11.27%;淨利潤則分別為2.52億元、3.75億元、4.09億元,同比增長分別為86.67%、48.81%、9.07%。

2025年1-8月,公司收入進一步增至45.78億元,較2024年同期的41.28億元,同比增長10.9%;淨利潤則為3.71億元,較2024年同期的3.32億元同比增長11.75%。增長勢頭穩健。

盈利能力方面,報告期內,公司毛利率呈現小幅波動且始終低於25%的特徵。期內毛利率分別為20.3%、23.3%、22.8%和24.6%,其中2025年1-8月毛利率較2024年同期的23.9%提升0.7個百分點,盈利能力略有回暖。

分業務來看,直營店運營毛利率分別為19.8%、23.5%、23.5%、25.2%;加盟店毛利率分別為28.9%、23.9%、20.1%、24.2%;其他業務毛利率分別為39.5%、5%、8.8%、8.9%,各業務線毛利率表現分化。

收入結構上,直營店運營是核心收入來源。老鄉雞的營業收入源自直營店運營、銷售貨品和加盟管理服務。其中,來自直營店運營的收入分別43.11億元、53.23億元、54.16億元、35.24億元,佔營業收入的比例分別為95.2%、94.2%、86.1%、77%。

成本與資產端方面,報告期內,公司銷售成本分別為36.09億元、43.31億元、48.56億元、34.51億元,分別佔同期收入的79.7%、76.7%、77.2%、75.4%。原材料及耗材期內成本分別為16.77億元、21.31億元、25.96億元、19.88億元,佔營業收入的比例均超三成。

不僅如此,老鄉雞期內存貨規模分別為1.64億元、1.43億元、1.93億元、1.71億元,其中原材料存貨分別為7522萬元、6892.2萬元、8699.1萬元、7858.7萬元。公司表示,維持較高庫存水平主要是爲了支持門店網絡的持續擴大。

此外,公司還面臨信貸風險上升的問題,貿易應收款項激增,對資金回收效率提出更高要求。報告期內,貿易應收款項分別為4024.8萬元、2452.4萬元、3348.7萬元、5823.5萬元,周轉天數分別為2.6天、2.1天、1.7天、2.4天;預付款項及其他應收款項則持續增長,分別為1.38億元、2.06億元、2.36億元、2.47億元。

負債端壓力較為明顯,老鄉雞期內流動負債總額分別為13.27億元、15.12億元、18.03億元、15.35億元,流動比率分別為0.5、0.7、0.6、0.8,始終低於1的安全水平,短期償債能力偏弱。

截至2025年8月31日,公司流動淨負債3.06億元,可能影響經營靈活性及業務擴張能力。流動合約負債持續增長,分別為1.54億元、1.9億元、3.04億元、3.38億元,反映出市場預收款規模的穩步提升。

2

區域佈局集中,人均消費水平下降

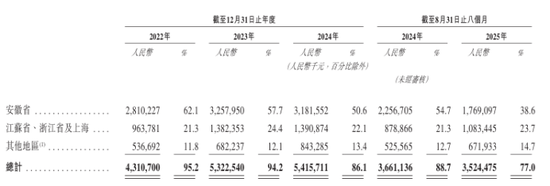

在門店佈局方面,老鄉雞呈現明顯的區域集中特徵,對華東市場尤其是安徽市場依賴度較高。截至2025年8月31日,公司在全國61個城市擁有1658家門店,包括925家直營店和733家加盟店。

其中,老鄉雞於華東地區門店達1434家,佔比86.5%;僅安徽省就有784家門店,佔比47.3%。報告期內,老鄉雞於安徽省直營店數量分別為606家、617家、469家、452家,佔總門店數量的比例分別為53.9%、51.5%、31.7%、27.3%;於安徽省的加盟店數量分別為62家、77家、256家、332家,佔總門店數量的比例分別為5.5%、6.4%、17.3%、20%。

收入貢獻上,報告期內,來自安徽省直營店的收入分別為28.1億元、32.58億元、31.82億元、17.69億元,分別佔同期總收入的62.1%、57.7%、50.6%、38.6%。

儘管公司已在安徽省外穩步擴張,但區域集中度過高的現狀,使其易受當地經濟環境、消費偏好變化等因素的影響。

同店銷售方面,2022年至2024年及2025年1-8月,老鄉雞同店總數分別為840家、814家、920家,直營店的同店數量分別為761家、701家、712家,加盟店的同店數量分別為79家、113家、208家。

同店銷售額持續增長,加盟店表現尤為亮眼。2022年至2023年,公司單店平均同店銷售額同比增長16.1%,從469.13萬元升至544.42萬元,其中直營店同比增長15.9%至553.36萬元,加盟店同比增幅達17.9%,由388.68萬元增至458.28萬元。

2023年至2024年,單店平均同店銷售額繼續同比增長2.6%至575.13萬元,直營店同比增長2.3%至591.8萬元,加盟店同比增長5.1%至471.69萬元,增速顯著高於直營店。

2024年1-8月至2025年1-8月,單店平均同店銷售額同比增長3.8%至393.59萬元,直營店同比增長3.5%至413.7萬元,加盟店同比增長5.2%至324.76萬元,持續保持更快增長節奏,成為同店銷售增長的重要驅動力。

單店運營數據方面,2022年至2024年,直營店人均消費額從29.7元降至27.5元,翻檯率從3.8次/天提升至4.8次/天,直營店餐廳銷售額從45.19億元提升至56.57億元;加盟店從31.5元降至28.4元,翻檯率從2.9次/天提升至3.6次/天,加盟店餐廳銷售額從49.05億元提升至72.02億元。

2025年前八個月,直營店人均消費27.5元,較上年同期減少0.2元,翻檯率從4.8次/天微降至4.7次/天,餐廳銷售額從2024年同期38.18億元降至36.84億元;加盟店人均消費28.4元,減少0.9元,翻檯率維持3.2次/天不變,餐廳銷售額從去年同期46.41億元升至57.49億元。

報告期內,整體同店日均銷售額從1.32萬元升至1.64萬元,直營店的同店日均銷售額從1.34萬元一路增至1.72萬元,始終大幅高於加盟店從1.1萬元增至1.36萬元。同店銷售增長率分別為16%、2.6%、3.8%,直營店同店銷售增長率分別為15.9%、2.3%、3.5%,加盟店同店銷售增長率分別為17.9%、5.1%、5.2%。

同時,同店單位面積日銷售額效率持續優化,加盟店不斷追近。直營店的單位面積日銷售額從70.3元增至86.1元,加盟店從66.1元增至80.7元,兩者的差距從4.2元收窄至5.4元,説明加盟店的空間利用效率在逐步提升;整體單位面積日銷售額從64.9元升至85.0元,連續多年增長。

3

多重風險交織,合規問題突出

此次IPO,老鄉雞在招股書中提到港股上市的募資用途,預計將用於優化一體化供應鏈;擴大門店網絡,以擴大地理覆蓋範圍及加深市場滲透;提升信息技術能力及升級智能設備及數字化系統;加強品牌推廣和營銷活動;營運資金和一般公司用途五個方面。

老鄉雞的上市之路還面臨多重風險挑戰,其中食品安全與合規問題尤為突出。招股書披露,2022年至2024年間,共有13家直營店發生食品安全事故,涉及使用過期食材、餐具衞生不達標、菜品中發現異物等問題,影響約676名顧客,導致13項行政處罰,包括行政警告、沒收違法所得及兩筆罰款,罰款和沒收違法所得分別約為8.6萬元和3000元。針對所發現的食品安全事件,老鄉雞表示,會進一步加強對直營及加盟店的內部控制措施,以降低風險。

而在黑貓投訴 【下載黑貓投訴客户端】平臺上,截至目前老鄉雞相關投訴已達數百條,涵蓋食物中毒、菜品異物、虛假宣傳等多個方面,反映出消費者對其產品質量的擔憂。

合規風險還體現在物業、消防及員工保障等多個層面。截至最后實際可行日期,公司部分餐廳未完成消防驗收備案,928處租賃物業未辦理登記備案,228名出租人未提供房產證或相關授權文件,均可能面臨罰款或租約失效的風險。

員工保障方面,2019年至2021年及2022年上半年,老鄉雞員工總數分別為12844人、15400人、14503人和13714人,其中未繳納社保的人數分別為8035人、6135人、1874人和1313人,未繳納比例分別為62.55%、39.84%、12.92%和9.57%。

招股書顯示,在報告期內,老鄉雞社會保險及住房公積金供款缺口分別為1070萬元、2140萬元、3630萬元及3190萬元,合計超1億元。同期因社保差額可能面臨的潛在最高罰款分別約為1610萬元、4270萬元、8190萬元及7470萬元,累計約2.15億元,過往未繳納社保的員工比例也曾處於較高水平,這一問題或引發勞動糾紛及監管處罰風險。

老鄉雞坦言,相關員工未完全繳納社會保險和住房公積金供款的主要原因有以下方面:一是按照行業慣例,員工流動性很高,這使得其無法及時為那些在入職后不久就離職的員工繳納相關費用;二是其中許多人不願承擔社會保險和住房公積金的相關費用;三是某些外來務工人員選擇參加他們居住地或農村家中的當地農村社會保障體系,因此不願意參加暫居城市的社會福利計劃,因為有關供款不得在城市之間轉移。

股權結構方面,老鄉雞呈現高度集中特徵。創始人束從軒之子束小龍通過Constantly Soar Ltd持有公司70.78%的股份,其胞妹束文通過Jump Spar kLtd持股15.02%,束小龍的配偶董雪通過Favourable Impression Ltd持股6.22%,三人合計持股92.02%,控制權穩固。此外,股權激勵計劃平臺Kandel Holding Ltd通過Poweroy Holding Ltd持有3.00%的股份。(港灣財經出品)

推薦文章

美股機會日報 | 美國1月「小非農」不及預期!禮來績后一度大漲10%,財報強勁超預期

華盛早報 | 闢謠!税收傳聞不實;「AI搶飯碗」引拋售潮!納指跌近1.5%;黃金、白銀暴力反彈,華爾街堅定看多

全面甩賣軟件股!美股爆發AI恐慌,Anthropic掀起SaaS拋售潮

財報速遞 | 超微電腦盤后一度漲逾10%!強勁業績展望預示AI需求增長

美股機會日報 | 貴金屬「大逆轉」!金銀價再度大漲,機構建議市場回穩再進場;閃迪盤前續漲4%,年內已累漲180%

金銀暴跌后「暴力」反彈!華爾街堅定看多:邏輯未破,黃金牛市仍未結束(附相關標的)

搶跑1.5萬億美元造富神話!如何在IPO前投資SpaceX?最全攻略來了

新股申購 | 「全球鋰電設備龍頭」先導智能今起招股!引入歐萬達基金等基石投資者