熱門資訊> 正文

央行購金潮遭數據打臉!黃金漲勢另有推手?

2026-01-27 22:42

《金融時報》周二刊登了一篇探討各國央行黃金買入行為的文章。正如此前該報專欄作家羅伯特·阿姆斯特朗(Robert Armstrong)所指出的,「有人會認為,全球央行正將外匯儲備從美元轉向黃金,相較於債券市場,此舉是衡量‘貨幣貶值’更有效的指標。」

誠然,確實有不少人持這一觀點。橋水基金創始人瑞·達利歐就是其中之一,他上周在世界經濟論壇上表示:

「當前全球經濟存在嚴重的失衡問題,各國間的相互依存度也極高。美國需要大量的資本流入,而其他國家則擔憂自身持有的美元資產可能被凍結,這一固有趨勢正發揮着關鍵作用,如今也已顯現出現,具體表現為各國央行開始轉向配置黃金。我們看到央行們在增持黃金儲備,這是重大沖突出現時的傳統做法。

這是我們所熟知的貨幣體系走向終結的開端。受影響的並非只有美元,而是所有法定貨幣——英國、歐元區、日本均面臨類似的債務問題,且處於相同的國際關聯格局中,這也是各國央行紛紛選擇黃金的原因。」

或許達利歐的觀點是正確的,但《金融時報》創辦的每日新聞評論服務FT Alphaville編輯布萊斯·埃爾德(Bryce Elder)指出,目前這一論調仍缺乏實證支撐。

黃金ETF的資金流動數據,能讓散户的黃金需求幾乎實現實時追蹤,而各國央行的黃金需求卻難以量化。各國央行會依據《國際貨幣基金組織協定》第四條磋商機制,每年向IMF提交一次儲備數據作為年度健康評估,僅在借款或申請IMF緊急融資時才需披露更多細節,這就導致相關數據的披露存在長達6個月的延迟。

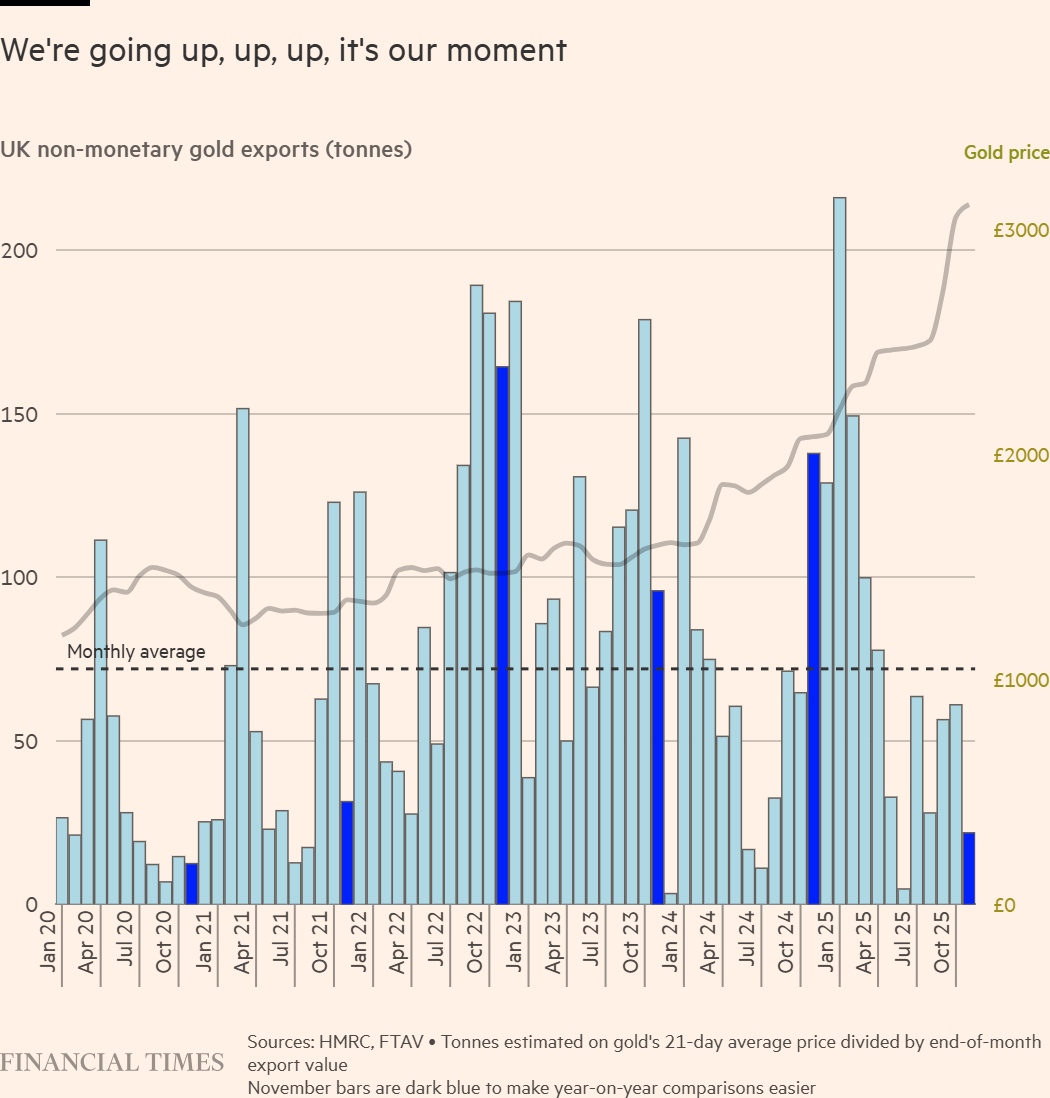

爲了更快掌握央行購金動向,分析師會參考英國税務海關總署的海外貿易數據。倫敦是全球最大的黃金交易中心,因此英國每月的非貨幣性黃金出口數據,成為衡量央行黃金買入規模的重要指標。

總體而言,英國的黃金出口數據與后續披露的央行實際購金數據契合度較高。從下方圖表中可以清晰看到,2022年俄羅斯對烏克蘭發起特別軍事行動后,各國央行的黃金買入量近乎翻倍,年購金量突破1000噸。

更值得關注的是,經價格因素調整后,英國的黃金出口規模已連續一年呈穩步下滑趨勢。

當然,這類月度數據的波動性較大,參考時需保持謹慎。儘管如此,英國去年11月的黃金出口量按重量計同比暴跌超80%,這一數據讓「各國央行仍在持續增配黃金」的觀點顯得站不住腳。

中國成為最大黃金買家並不令人意外。截至2025年12月,中國的黃金儲備量已突破2300噸,按當前價格計算,黃金儲備佔外匯儲備總額的8.5%,且中國央行已連續14個月增持黃金。

但從英國出口數據推算,中國央行去年11月的黃金買入量不足10噸,遠低於其近期及長期的平均買入水平。

摩根士丹利分析師在上周的報告中指出,當持有的黃金資產升值時,各國央行放緩購金節奏,在某種程度上是合理且可預見的。

長期以來,市場普遍認為各國央行會將黃金儲備佔外匯儲備的比例作為目標指標。隨着黃金價格上漲,央行的黃金買入需求自然會隨時間推移有所下降。例如,波蘭央行今年8月曾宣佈,計劃將黃金儲備佔比從21%提升至30%,按當前金價計算,這一目標已基本實現。

不過,波蘭央行上周卻批准了一項150噸的黃金增持計劃,完成后其黃金儲備總量將達到700噸。這一調整意味着波蘭央行將黃金儲備目標從「比例指標」改為「絕對噸數指標」,凸顯出其即便在金價高企的背景下,仍有意繼續增持黃金。若其他央行也效仿這一調整,即便金價持續走高,未來數年全球央行的黃金買入規模仍有望進一步增長。

但事實看起來卻並非如此。波蘭去年11月從英國進口的黃金量僅為0.00002噸,這一數據顯然無法證明其對金價漲跌毫不在意。

爲了交叉驗證,法國興業證券分析師邁克爾・海伊(Michael Haigh)及其團隊會參考倫敦金銀市場協會每月末不久發佈的金庫庫存數據,該數據與英國税務海關總署的出口數據契合度較高。

數據顯示,倫敦金銀市場協會的金庫庫存去年12月增加了199噸。

邁克爾・海伊及其團隊在報告中寫道:

從歷史數據來看,當倫敦金銀市場協會的金庫庫存出現大幅增加時,黃金出口規模往往會極低——有時整月出口量僅為4噸。從季節性角度分析,參考2022年以來的平均數據,12月的黃金出口量本應在100噸左右。事實上,在金庫庫存流入量排名前十的10個月份里,作為央行購金指標的黃金出口活動始終低迷,月均出口量僅為12.2噸;相反,當金庫庫存出現淨流出時,黃金出口規模則會走高,月均出口量達152噸。

綜合所有數據來看,布萊斯·埃爾德指出,各國央行的外匯儲備再平衡進程——即從美元轉向黃金的操作,或許已接近尾聲。正如羅布・阿姆斯特朗所言,追漲情緒似乎是解釋近幾個月黃金價格走強最有説服力的原因。

至於這場狂熱的黃金投資潮是否理性,則是另一個完全不同的問題。而就像對待任何形式的極端教條主義一樣,布萊斯·埃爾德更傾向於避開這一爭論。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?