原創精選> 正文

財報前瞻 | 存儲概念股財報齊襲!Sandisk、希捷科技、西部數據誰將帶來意外驚喜?

2026-01-27 22:08

華盛資訊1月27日訊,本周美股存儲概念股財報齊襲,希捷科技、Sandisk $SNDK 、西部數據將接連發布26Q2財報(對應自然年2025年第四季度)。作為美股市場近期最熱門的交易方向之一,存儲概念股開年來強勁大漲,讓不少投資者收益頗豐,而此前美光公佈的「炸裂」財報和超預期的業績指引,更是掀起各大機構對存儲板塊的無限熱情。那麼,當下市場對存儲概念股的財報有何預期?作為投資者,該重點關注財報中的哪些方向和具體指標?本文將為投資者帶來最新財報前瞻。

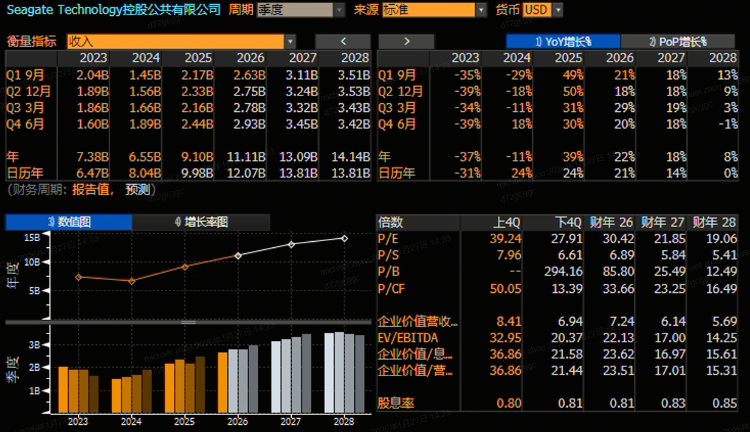

希捷科技財報關注重點:業績指引兑現度、毛利率擴張持續性及訂單積壓水平

作為全球最大的硬盤製造商之一,希捷科技與西部數據共同主導全球HDD(機械硬盤)市場,並且在AI數據時代下成功站上風口浪尖。2025年,希捷科技年內累計回報略微超過230%,今年開年后再度漲超30%,與美光、Sandisk、西部數據共同成為存儲板塊的明星股。

當下,市場聚焦公司26Q2的實際業績與公司指引、市場預期的對比。在Q1電話會議中,希捷科技管理層給出的Q2指引為營收27億美元、Non-GAAP EPS為2.75美元(均取中值)。對比市場預期,彭博一致預期預計Q2營收為27.5億美元、Non-GAAP EPS為2.80美元,整體來看略高於此前公司給出的業績指引。投資者可關注實際營收及EPS對比市場預期的情形。通常來説,若實際數據同時超出業績指引及市場預期,信心或有望進一步提振。

毛利率作為存儲周期中最敏感的指標之一,也為市場所密切關注。據摩根士丹利等機構測算,毛利率每提升1%,對EPS的彈性貢獻將達到0.15-0.20美元。歷史數據來看,希捷科技Q1毛利率達到40.1%(Non-GAAP)。摩根士丹利預測,受益於HDD價格上漲及公司產品結構向高容量產品傾斜,公司全年毛利率有望衝擊50%,這將大幅提升公司的盈利能力。在此背景下,Q2財報將是驗證這一路徑的關鍵節點。

同時,訂單積壓水平及26Q3指引也同樣值得關注。作為強周期行業,需求能見度是判斷周期位置的核心指標之一!若Q2訂單積壓延續增長、客户結構進一步優化,那麼或許説明行業離周期見頂仍有距離。此前,希捷管理層在Q1電話會議中表示AI驅動的大容量硬盤訂單已排至2026年,且到27年的需求能見度「清晰」。Q2,投資者可繼續關注管理層公佈的訂單積壓水平,以及雲服務商(CPS)的訂單佔比是否繼續提升。另外,投資者可繼續關注公司對下一季度的增長指引目標。

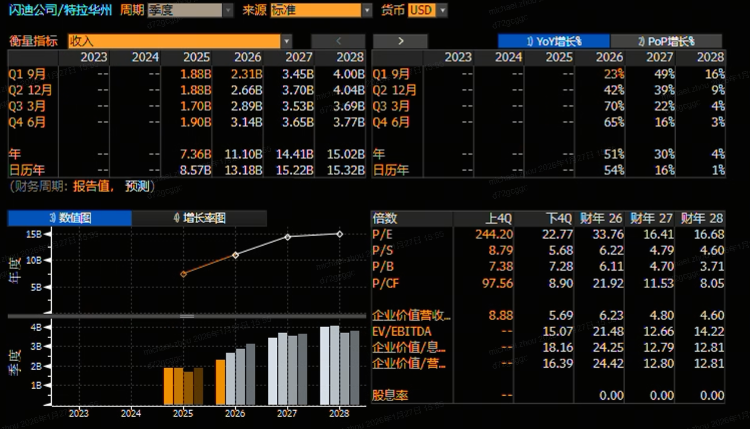

Sandisk財報關注重點:數據中心業務佔比成焦點!

數個月前,Sandisk $SNDK 還被市場認為是一家老態蹣跚的存儲卡公司,公司的主要產品仍是那些USB閃存盤和數碼相機存儲卡,因此也被認為是科技行業的「老古董」。不過,在AI革命掀起的數據中心建設浪潮下,Sandisk $SNDK 卻在短時間內完成了近10倍的驚人回報。就在2026年開年的首月內,公司股價再度強勁大漲近100%,一躍成為標普500指數中表現最好的股票之一。

在26Q1業績電話會上,Sandisk給出的Q2營收指引為25.5-26.5億美元,而彭博一致預期則為26.6億美元,略微超出管理層給出的指引上限,這反映出市場的預期相對較高。投資者可關注實際營收水平是否能超過彭博一致預期。與此前希捷的財報看點類似,市場同樣關注Sandisk的毛利率變動。此前,公司給出的毛利率指引區間為41%-43%。由於NAND合約價在Q2再度上漲15%-20%,以及BiCS8先進製程佔比提升帶來的成本優化效應,市場普遍預計Q2毛利率將提升至43%以上。若毛利率的確提升至該水平,將驗證「量價齊升」邏輯的持續性,反之則暗示價格漲幅不及預期或成本壓力上升。

值得注意的是,Sandisk $SNDK 的數據中心業務佔比成為本次財報的關注焦點。縱觀2025財年,公司在數據中心業務(Datacenter)上實現營收達到9.6億美元,同比24財年增幅達到195%;不過,該分部在26Q1有所下滑,僅錄得2.69億美元收入,同比降幅為10%,但環比仍增26%。公司管理層曾披露稱,Sandisk已進入兩家超大規模客户的認證階段,此外還有第三家hyperscaler與一家頂級存儲OEM計劃於2026年落地。展望Q2,投資者可關注數據中心業務營收規模能否突破3萬億美元(同比增長10%);高盛等投行認為,若數據中心營收規模繼續放量,將強化「企業級SSD放量——營收結構優化——價值重估」的邏輯鏈條。

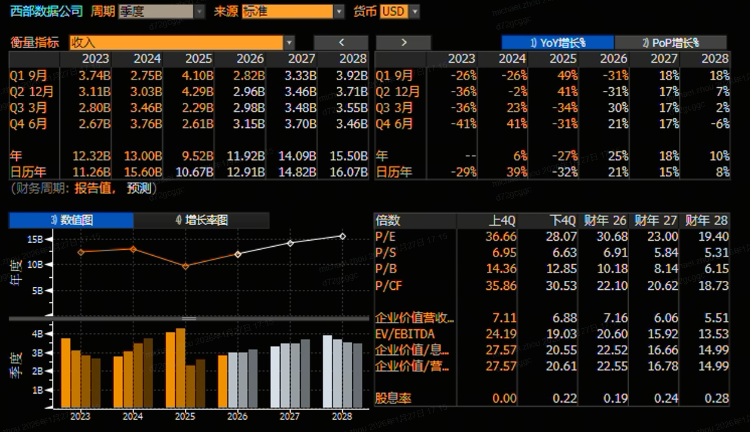

西部數據財報看點:市場預期營收將超指引中值!毛利率有望突破45%

西部數據將於1月29日盤后(周五晨間)發佈2026Q2財報。這家老牌存儲巨頭曾經在2016年以190億美元收購Sandisk,從而躋身全球第三大閃存製造商。2023年,西部數據宣佈將Sandisk拆分為獨立公司,並在2025年2月正式完成拆分。隨后,西部數據成為完全專注於HDD業務的公司,但仍持有Sandisk約20%股權。

在AI驅動的存儲需求持續強勁、HDD價格進入上行周期的背景下,西部數據股價持續走高,在2025年累計漲幅超過300%,並在2026年至今實現近40%的回報!回到財報本身,26Q2財報的核心看點將聚焦於業績指引兑現度、毛利率擴張持續性、需求能見度驗證三大維度。

業績指引方面,西部數據給出的Q2營收指引為29億美元,而彭博當下的一致預期為29.6億美元;Non-GAAP每股收益為1.88美元,彭博預期為1.90美元。在HDD合約價在Q2繼續上漲5%-10%的背景下,市場預計實際業績將略微超出市場預期。其中,花旗、美銀預計營收將超過29.5億美元,而Non-GAAP每股收益將超過1.95美元,但瑞銀保守地認為實際業績將僅符合指引中值。

與希捷、Sandisk類似,市場同樣關注西部數據在毛利率、訂單積壓和需求能見度方面的表現。其中,美銀、摩根士丹利均預期公司Non-GAAP毛利率將達到45%,略微超過44.5%的公司指引水平。訂單積壓及需求能見度方面,花旗、Wedbush等機構認為若訂單能見度進一步延長至2027年下半年,將進一步提升周期景氣度信心;瑞穗則建議投資者關注超大規模客户(CSP)訂單轉化為長期協議的比例,以及是否有新認證客户。

各位聰明的投資者是否看好本次存儲概念股財報的整體表現?

在具體方向上,你更看好哪家?歡迎評論區留言討論!

業績電話會直播可關注

1月30日 9:30 | SanDisk Corp (SNDK.US) 2026財年第二季度業績電話會

1月30日 9:30 | 西部數據公司 (WDC.US) 2026財年第二季度業績電話會

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁