熱門資訊> 正文

鋰、銅、鋁、DRAM全在漲!中國電動車行業利潤率正被大口「吞噬」

2026-01-27 15:02

- 瑞銀(UBS) 0

財聯社1月27日訊(編輯 瀟湘)有跡象顯示,中國電動汽車行業當前正面臨多重成本因素同時發酵所帶來的前所未有的結構性壓力。

AI基礎設施投資、大宗商品市場波動以及政策環境變化的交織,創造了一個複雜的經濟框架,挑戰着傳統的商業經營模式。

根據瑞銀在最新研報中的分析,包括鋰、銅、鋁在內大宗商品以及存儲芯片價格的大幅飆升,可能正將中國車企的利潤率基本吞噬。當新技術需求爭奪有限資源時,原材料採購、零部件供應與整車組裝的傳統經濟平衡亟需根本性重構。

洞悉這些最新的動態變化,對眼下參與中國電動出行生態系統變革的各方而言至關重要。

金屬原材料價格飆升

電動汽車製造的基礎依賴特定原材料投入,而這些材料在2025年全年及2026年初經歷了劇烈成本攀升。其中,作為電池生產的核心原料,碳酸鋰表現出了極端價格波動,這為全球市場的鋰市場洞察提供了重要參考。

數據顯示,中國電池級碳酸鋰價格從2025年1月1日的每噸75700元人民幣飆升至2026年1月23日的175250元人民幣,同比漲幅達131.4%。這一上漲軌跡從2025年第四季度迄今以來顯著加劇。如下不同時段碳酸鋰價格的對比,就揭示了一場深層次市場結構變化:

2025年12月26日: 121,400元/噸;

2026年1月13日: 163,850元/噸(23天內上漲35%);

2026年1月23日: 175,250元/噸(10天內上漲7%);

2026年1月26日: 169,250元/噸(下跌3.4%,顯示潛在回調)。

除了碳酸鋰,鋁和銅的需求也帶來了額外且顯著的成本壓力。

根據瑞銀的分析,一輛典型的中型智能電動車約需200公斤鋁和80公斤銅。在截至2026年1月的三個月內,單車鋁成本增加了600元人民幣,而同期銅成本增加了1200元人民幣。

報告指出,這些價格上漲反映了中國更廣泛的工業金屬價格趨勢,而非電動汽車特有的需求衝擊。然而,電動汽車製造中金屬需求的高度集中,使其相比傳統內燃機汽車,在大宗商品周期面前的風險敞口被進一步放大。

存儲芯片供應鏈中斷

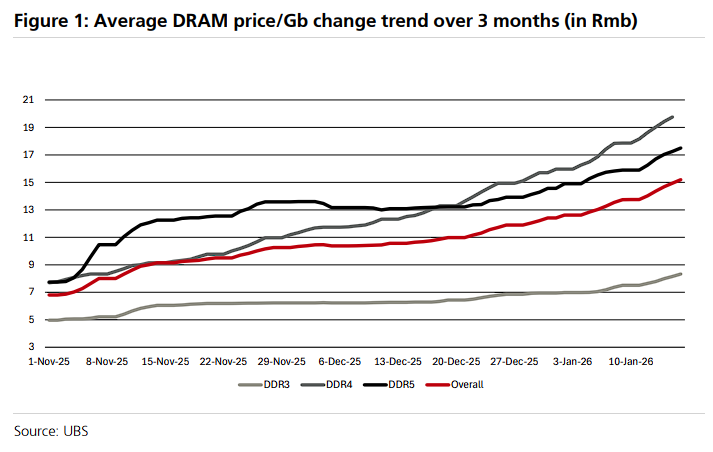

電動汽車製造中的半導體元件,當前也面臨着有別於傳統汽車供應鏈的獨特挑戰。汽車應用領域的DRAM價格在三個月內暴漲了180%,徹底改變了智能車載系統的成本結構。

車用DRAM主要服務三大核心功能領域:自動駕駛處理器、車載娛樂系統及實時車輛控制網絡。根據車輛智能化水平的不同,成本範圍差異巨大,從單車25美元到150美元不等:

基礎聯網車輛(DRAM成本25-40美元):僅限於信息娛樂和基礎車輛控制。

高級駕駛輔助(DRAM成本60-90美元):車道保持、自適應巡航、泊車輔助。

具備自動駕駛能力的平臺(DRAM成本100-150美元):全傳感器融合、實時地圖、預測分析。

瑞銀指出,車規級DRAM在耐温性、抗震性和可靠性標準上,均超過普通消費電子產品要求。這些增強的標準導致了價格溢價,並在供應短缺期間放大了成本敏感性。

根據瑞銀的統計,在本輪價格飆升前,一輛具備相當智能水平的電動汽車,DRAM組件成本通常約為100美元(約合700元人民幣)。而在當前價格上漲后,該成本已增加至每輛車2000元人民幣——這意味着單車DRAM成本增加了1300元人民幣。

分析指出,這種成本上漲源於AI基礎設施建設對半導體產能形成的競爭。AI應用的數據中心擴張與汽車半導體配額直接形成了資源競爭,從根本上改變了供應鏈經濟學。

蔚來汽車CEO李斌在2026年1月的行業簡報中也曾闡述了這種競爭動態,強調電動車企正面臨着與數據中心和AI服務商在存儲芯片分配上的直接資源競爭。這代表了從傳統汽車供應鏈的範式轉移,在傳統模式下,組件供應遵循可預測的分配模式。

具體成本影響量化分析

上述多重成本壓力的匯聚,正造成累積的製造成本上升壓力,挑戰了中國電動汽車行業現有的利潤結構。

瑞銀的研究精確量化了這些影響。如下表所示,據瑞銀測算,僅金屬原材料和車用芯片兩項疊加,一輛典型的中型智能電動汽車的成本漲幅已高達4100至7000元人民幣。

在估算偏低方案(成本增加4100元)中,假設鋰成本影響極小且零部件價格漲幅處於基準線。而高估算方案(成本增加7000元)則納入了最大的鋰波動風險及初步分析中未涵蓋的其他零部件成本壓力。

對於一輛售價爲15萬元人民幣、歷史利潤率為5-8%(即7500-12000元)的中型智能電動汽車而言,成本增加情景呈現出嚴重的利潤壓縮:

成本增加中值:5500元人民幣

對利潤影響:佔據了售價的3.7%

結論:若不調整價格,利潤將幾乎被完全抵消。

與此同時,2026年初中國電動汽車市場的結構存在獨特的制約因素,使得傳統的成本轉嫁機制難以有效發揮作用。與以往大宗商品價格周期中行業成本上漲通常會分攤到供應鏈各環節不同,當前的市場狀況對價格調整構成了結構性障礙。

市場飽和以及激烈的價格競爭,限制了製造商在不損失市場份額的情況下提高成本的能力。中國電動汽車市場目前仍擁有超過100個活躍品牌,它們在相互重疊的價格區間展開競爭,即使成本統一上漲,價格壓力依然存在。

政府刺激政策退出和購置税重新徵收后,消費者對價格的敏感度也進一步上升。自2026年1月起生效的5%購置税,意味着消費者除了要承擔潛在的車輛價格上漲之外,還需額外承擔這部分成本負擔。

持續的成本壓力環境或將加速中國電動汽車行業的市場整合。利潤率壓縮對財力有限、缺乏規模優勢的小型製造商的影響尤為嚴重。

行業分析師預測,如果成本壓力持續存在,到2027年,目前30%至40%的電動汽車製造商可能會退出市場或被併購。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?