熱門資訊> 正文

夜讀 | 少賺100億美元!曾經的「白銀之王」巴菲特,最后為何清倉了?

2026-01-26 23:51

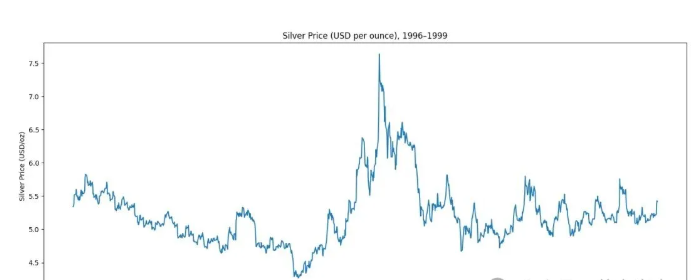

伯克希爾・哈撒韋董事長沃倫·巴菲特長期關注白銀市場。1997年和1998年,當白銀價格約為每盎司5美元時,公司進行了一筆可觀的投資。

公司當時購買了1.297億盎司白銀,但在十年內全部賣出,具體獲利金額未披露。

若以當前白銀每盎司100美元的價格計算,這批持倉如今的價值約為130億美元,浮盈超100億美元。過去一年里,白銀價格已經上漲了兩倍,其中僅2026年迄今就上漲了40%。

早在1997年公司購入白銀之前,巴菲特就已關注白銀市場數十年。

「我買得很早,也賣得很早。除此之外,我做的一切都很完美,」巴菲特在2006年伯克希爾年度股東大會上表示。「有一段時間,我還是‘白銀之王’。我們確實賺了一些錢。但當市場進入投機階段時,我們並不擅長判斷投機熱潮會持續到什麼程度。」

白銀投資是巴菲特做出明智決策但過早賣出的幾個例子之一。他在2024年和2025年賣掉了伯克希爾持有的大部分蘋果股份,還在2020年和2021年以低於當前的價格賣出了一批銀行股。

伯克希爾在1998年2月發佈新聞稿稱,公司在六個月內累計持有了1.297億盎司白銀,並表示無意再繼續購買。伯克希爾的這批購買量當時約佔全球年產量的25%,在白銀市場和監管機構中引起了廣泛關注。

監管層顯然擔心巴菲特可能會效仿亨特兄弟,后者在上世紀70年代曾推高白銀市場。那一策略一度奏效,白銀價格曾短暫升至每盎司50美元,隨后又迅速崩盤。

巴菲特在20世紀60年代初就曾投資過白銀,當時白銀價格實際上由美國政府人為設定在每盎司約1.29美元。這也是1965年前美國鑄造的硬幣(包括10美分、25美分和50美分)中白銀的價值。這些硬幣中有些含銀量高達90%。那個時代的一枚25美分硬幣中大約含有0.18盎司白銀。

巴菲特在60年代時認為,政府正在人為壓低白銀價格,並且通過釋放政府儲備的白銀來幫助維持低價,而當時強勁的工業需求本可以支撐更高的價格。事實證明巴菲特的判斷是正確的,1965年白銀被取消貨幣地位后,價格隨之上漲。

伯克希爾副董事長查理·芒格在1998年年度股東大會上,對巴菲特的投資廣度、洞察力和耐心表示驚歎。

「想象一下,要有多麼強大的自律,才能幾十年如一日地思考某件事,只為等待有朝一日能把2%的資產投入其中。」當時伯克希爾持有的白銀價值還不到10億美元。

這正是巴菲特的典型風格。他擁有百科全書般的投資知識,涵蓋了各類資產,這些都是他自上世紀40年代初開始投資生涯以來積累下來的。

值得注意的是,1997年,伯克希爾在實物石油市場、白銀以及零息國債上都有持倉。在伯克希爾於2022年收購保險公司Alleghany之前,巴菲特已閲讀了該公司數十年的年報。

巴菲特在上世紀90年代看好白銀,原因與如今投資者買入白銀非常相似:需求已經超過了供應。

「近年來,廣泛發佈的報告顯示,由於用户需求超過礦山產量和回收量,金銀庫存大幅下降。因此,去年夏天,巴菲特先生和伯克希爾副董事長芒格先生得出結論,供需之間的平衡很可能只能通過價格的適度上升來實現,」伯克希爾在1998年發佈的新聞稿中表示。這聽起來就像當前看多白銀的理由。

白銀協會預計,在不計入投資需求的情況下,2025年白銀供應缺口將超過1億盎司(對應約10億盎司的礦產供應量)。1997年時,缺口約為1.5億盎司。

2006年伯克希爾股東大會問答

聽眾:

尊敬的沃倫和查理先生:我是德國法蘭克福的奧利弗·克勞斯柴特。想請教「白銀之王」一個問題。

大宗商品投資者常以您為標杆,因為您是全球最大的實物白銀持有者之一。能否請您詳細説明,您或伯克希爾目前的白銀持倉情況如何?

另外,可否請您解釋一下,您是如何評估這種不產生利息的貴金屬的價值?

巴菲特:

查理,您身上帶着白銀嗎?

我們曾經囤積了大量白銀,可惜現在已所剩無幾。

當初做這個決定的人是我。關於白銀的開採和回收工作——具體數字我現在記不太清了——不過他們當時的白銀產量大概在1億盎司上下。這個產量還趕不上實際消耗量。

如今攝影行業的白銀用量已大幅縮減。不過攝影行業的白銀回收量也不小。因此產量和消耗量基本能相互抵消。

我最近一年的數據都還沒看,但白銀市場當時處於失衡狀態。

另一方面,當時市面上白銀存量巨大,存量之多,甚至還有大量白銀可能從其他領域(可能在珠寶首飾等各類物品中都含有銀)調撥過來,這些銀料理論上可以增加市場供應,就像上世紀80年代初亨特兄弟操縱白銀市場事件期間發生的情況。

但總體來看,白銀的開採和回收速度仍低於其消耗速度。

雪上加霜的是,全球純銀礦本就寥寥無幾。銀大多是在開採銅、鉛、鋅時的伴生產物,因此難以實現增產。

綜上所述,我當時預測白銀會出現供應緊張。但如我所言,這個判斷為時過早,拋售時機也把握不當。導致我們現在沒有白銀持倉。

這買賣我們沒賺到什麼錢。確實如你所説,這事兒壓根兒不掙錢。所以你只能乾等着。

這跟炒股可不一樣,股票多半是越等越值錢。你得指望商品價格有所波動才行,因為商品本身不會創造任何價值,它就像個擺設,毫無作為。這就是投資商品的弊端之一。查理,你怎麼看?

芒格:

我們能取得今日成就,靠的可不是持有那些不產生收益的商品。我覺得這事兒在我們這兒算不上什麼大事兒。

巴菲特:

説起來我們也曾經有過石油產業,對吧?不過我們確實沒怎麼靠它發財。也就賺了點小錢。

芒格:

得了吧,你們靠石油可沒少賺錢啊!但有個好習慣:要把失敗掛在嘴邊,對成功卻要守口如瓶。

巴菲特:

沒錯。唉,我們這情況是炫耀失敗的次數比隱瞞成功的次數多得多。不不不。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?