熱門資訊> 正文

利空出盡?恆科跌破120日線后,南向資金押注新一輪春季行情,機構稱這些板塊有望成為本輪主線

2026-01-26 14:40

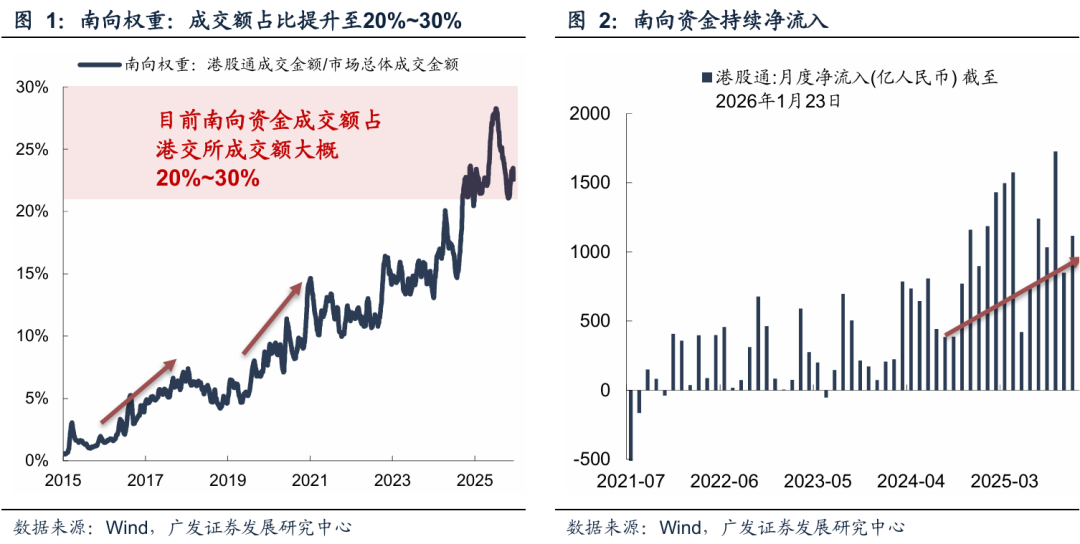

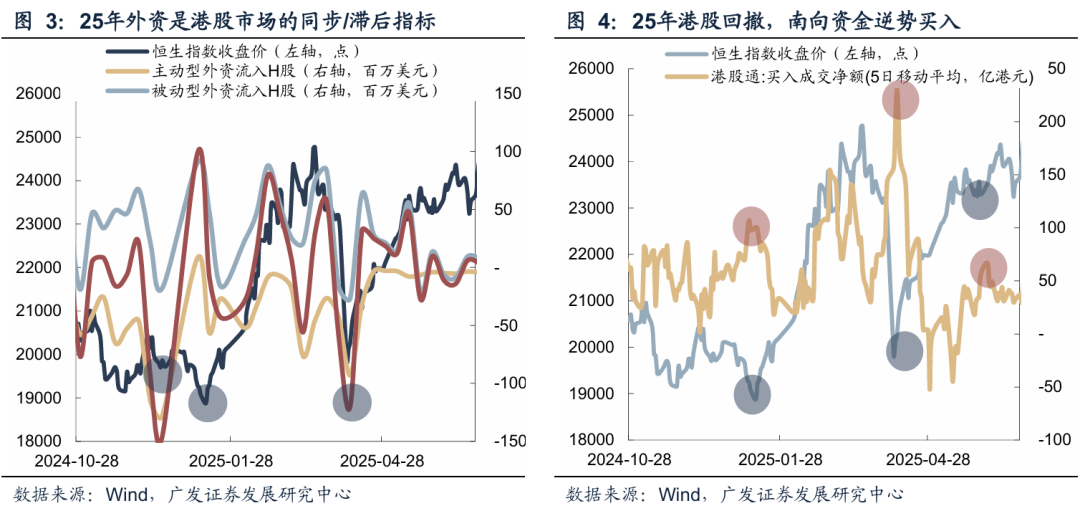

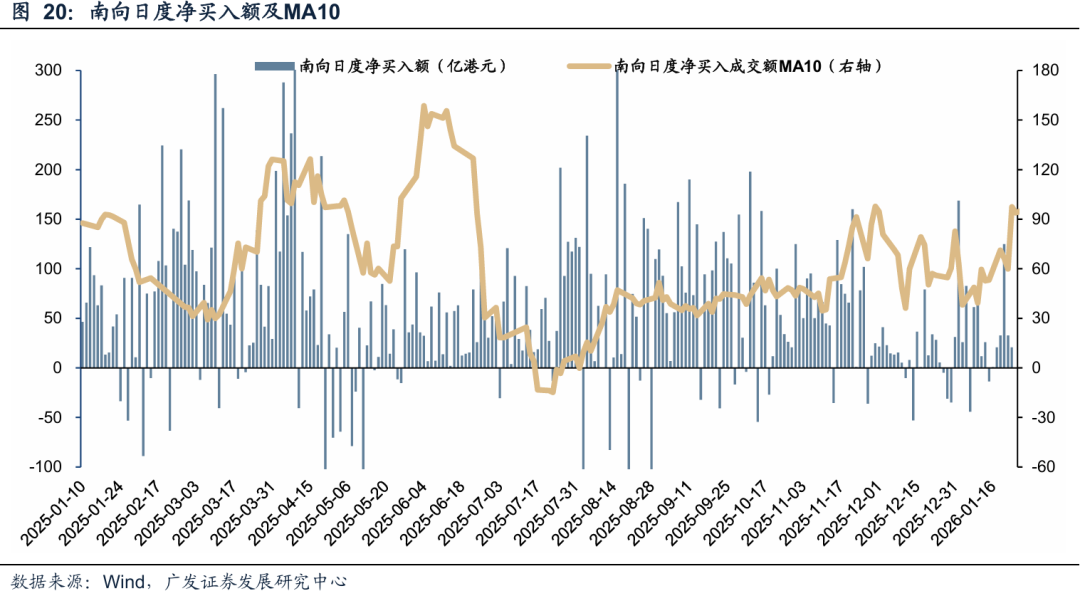

2024年9月以來,南向資金的成交額佔比快速提升至20%~30%,相較於2024年之前幾乎翻了一倍,並且在2025年出現一個現象:不管是主動型外資還是被動型外資,往往是港股市場的同步指標,並不存在領先性;而港股的急跌/回調,可以看到南向資金的逆勢買入。

歷史上兩輪爭奪港股定價權覆盤:16-17年、20-21年。

(1)每一輪爭奪定價權的開始,通常都是港股通政策優化/增量資金入市,流入方向取決於增量資金的屬性,通常流向紅利+稀缺性資產。

(2)南向資金出現淨流出,通常是行業政策/外部宏觀環境利空。可能會淨流出相對較多的行業:集中在外資定價權加大的行業/政策出現明顯利空的行業,例如軟件服務、硬件設備、消費者服務、可選消費零售等。不會大規模淨流出的行業:中長線資金偏好的持倉,例如銀行、電信服務、公用事業等,除非政策對行業出現利空,例如21年的反壟斷。

本輪南向資金流入港股中,中長期資金的比例提升: 25年險資舉牌41次,其中35次是H股,創10年以來最高記錄。主要增持行業:可選消費零售、金融(銀行、保險)、創新葯、軟件服務、硬件設備等。

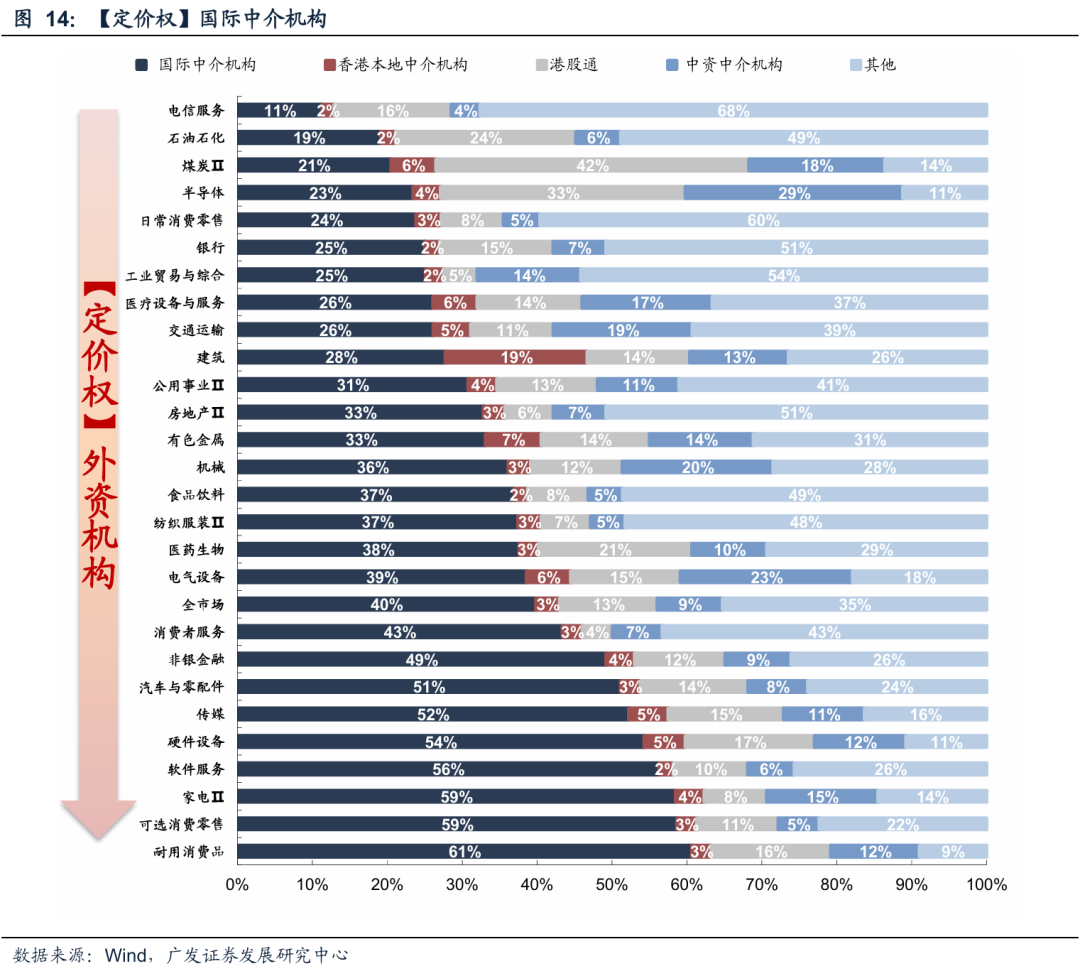

當前南向資金/中資具備定價權的行業:半導體+紅利;不具備定價權行業:互聯網、硬件設備、軟件服務、家電、傳媒等。

(1)口徑一:南向資金持倉比例(13%):煤炭(41.8%)、半導體(32.7%)、環保(24.5%)、石油石化(24.1%)和醫藥生物(20.5%)。

(2)口徑二:「南向資金+中資中介」持倉比例(21%)。半導體(61.7%)、煤炭(59.9%)、國防軍工(52.4%)、鋼鐵(40.3%)、環保Ⅱ(38.9%)。

(3)口徑三:最少的國際中介持倉比例。具備定價權的行業包括電信服務、石油石化、煤炭、半導體、銀行等板塊。不具備定價權的行業集中在互聯網、硬件設備、軟件服務、家電、傳媒等。

主動管理型公募對港股定價權很低,重倉標的集中在AI相關的CSP大廠、電子以及創新葯等板塊。四季度通過港股通流入港股的資金,可能主要是被動型ETF以及險資。

恆科跌破120日均線,港股市場情緒已對歐美貿易摩擦、去年年末解禁高峰、互聯網高新技術税等負面因素充分反應。如果后續流動性壓力緩解,疊加傳統的港股春季躁動,年初港股可能存在一波向上Beta的投資機會。

風險提示

地緣政治風險,海外通脹風險,國內穩增長政策低預期等。

正 文

2025年一季度,港股市場表現亮眼,不買港股就容易跑輸市場,但是到了四季度,買了港股反而容易跑輸市場,現在南向資金究竟對哪些行業具備定價權?

一、南向資金爭奪定價權覆盤,這次是否會不一樣?

2024年9月以來,南向資金的成交額佔比快速提升至20%~30%的區間,相較於2024年之前幾乎翻了一倍,並且在2025年出現一個現象:即不管是主動型外資還是被動型外資,往往是港股市場的同步、甚至是滯后指標,並不存在領先性;而港股的急跌/回調,可以看到南向資金的逆勢買入。

(一)歷史上兩輪爭奪港股定價權覆盤:16-17年、20-21年

結論:(1)每一輪爭奪定價權的開始,通常都是港股通政策優化/增量資金入市,流入方向取決於增量資金的屬性,通常流向紅利+稀缺性資產。(2)南向資金出現淨流出,通常是行業政策/外部宏觀環境利空。可能會淨流出相對較多的行業:集中在外資定價權加大的行業/政策出現明顯利空的行業,例如軟件服務、硬件設備、消費者服務、可選消費零售等(集中在互聯網)。不會大規模淨流出的行業:通常中長線資金偏好的持倉,例如銀行、電信服務、公用事業等,除非政策對行業出現利空,例如21年的反壟斷。

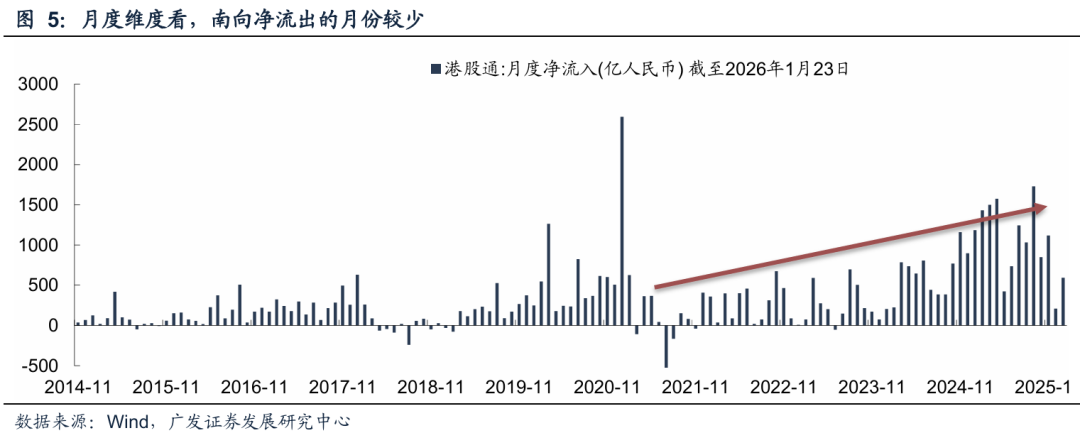

港股通開通以來,月度維度來看,南向資金淨流出的月份較少,主要集中在2018年以及2021年的下半年,正好對應了16-17、20-21年兩輪爭奪港股定價權的結束。

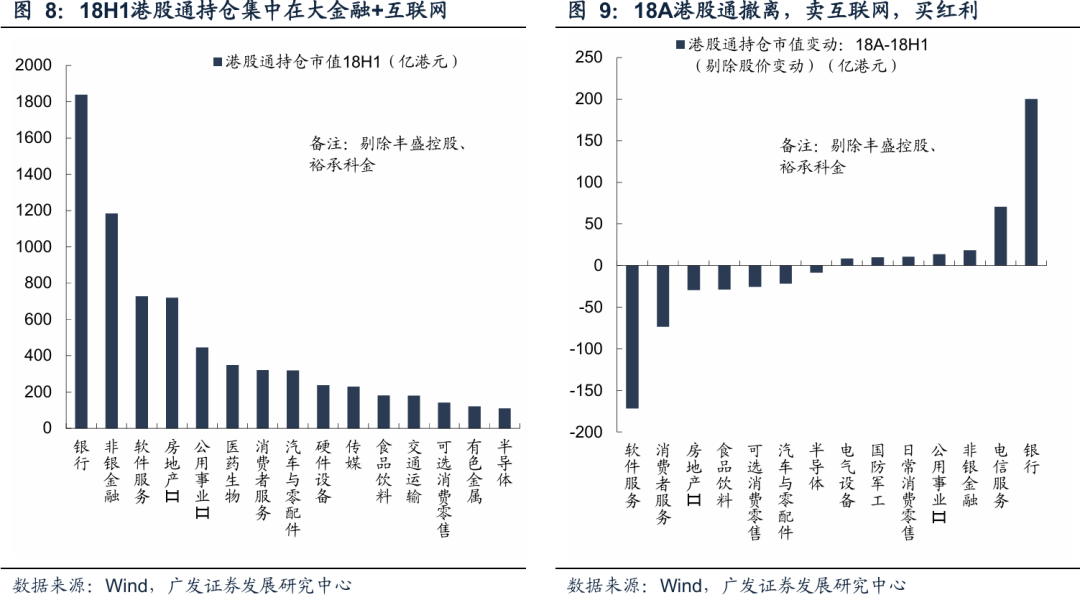

1.16~17年初淨流入主要是深港通開通&險資參與滬港通試點;18年中美貿易摩擦淨流出。

定價權快速提升:核心源於深港通開放+險資參與試點,港股通持倉集中在險資偏好行業&具備稀缺性資產,例如大金融+互聯網。

(1)核心之一是繼2014年滬港通開通后,深港通於2016年12月正式啟動,進一步拓寬了內地投資者投資港股的渠道和標的範圍。

(2)核心之二是2016年9月保監會發布《關於保險資金參與滬港通試點的監管口徑》,允許保險資金參與滬港通試點業務。當時內地資產面臨資產荒壓力,收益率下降,而港股市場處於估值低谷,AH股溢價處於高位。

(3)此外,匯率可能也是因素之一,2015年811匯改后人民幣面臨一定的貶值壓力,港元掛鉤美元的聯繫匯率制度使其成為分散匯率風險的資產配置選項,通過港股通投資港股,除了能夠從股市獲益外,還能獲得兑匯收益。

(4)根據2018H1港股通的持倉市值,增持方向主要集中在險資偏好的紅利(銀行、地產、保險、公用事業),以及具備稀缺性的軟件服務(主要是騰訊控股,18H1港股通持有612億港元)。

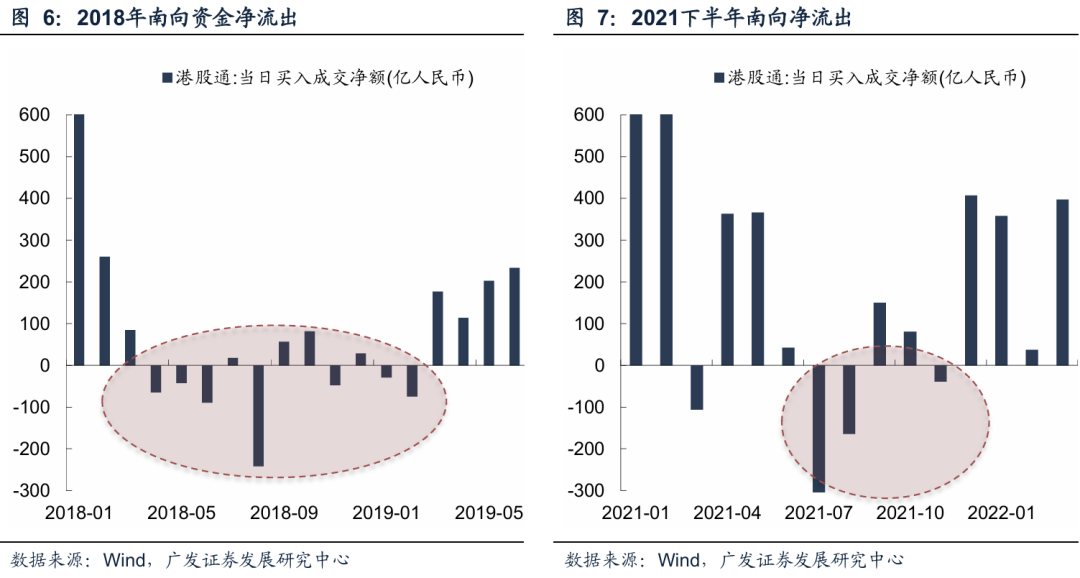

南向資金淨流出:主要由於2018年的中美貿易摩擦,南向資金賣互聯網,買紅利。

(1)本輪南向資金爭奪定價權的提升在2018年遭遇了阻斷,主要受中美貿易摩擦加劇、美聯儲加息節奏加快(全年4次加息)和全球宏觀經濟不確定性上升影響,市場避險情緒升溫,港股作為離岸市場,對全球流動性變化更為敏感,南向資金流入明顯放緩,甚至在部分月份出現淨流出。

(2)由於部分港股通持倉年份的缺失,我們用18A-18H1,剔除股價變動的港股通持倉進行減持判斷:中長線資金偏好的持倉,例如銀行、電信服務、非銀金融、公用事業等紅利行業甚至出現大規模的南向資金淨流入,而南向資金主要流出軟件服務(騰訊)、消費者服務(賭場、度假區)、房地產等行業。

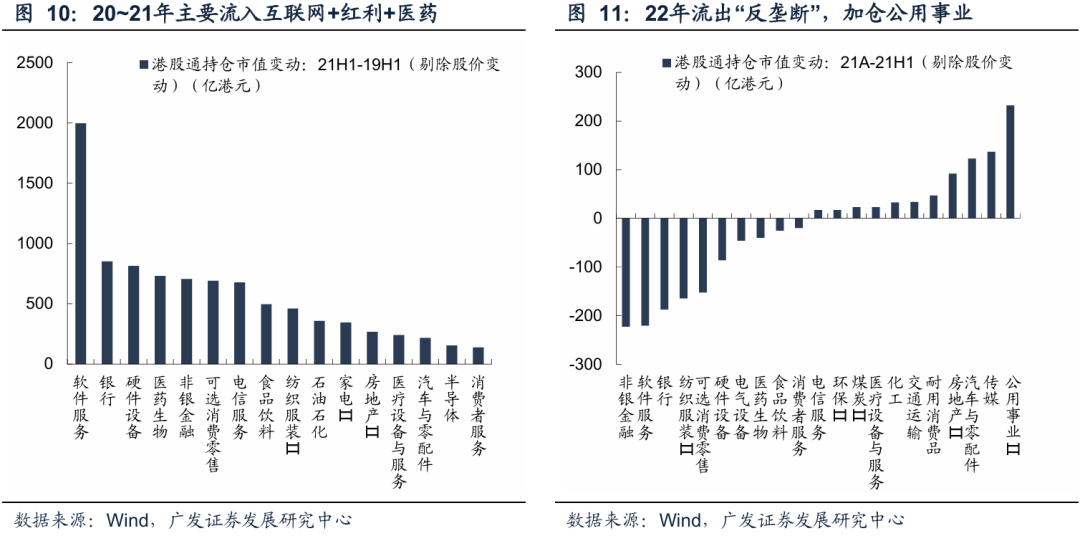

2. 20~21年初淨流入主要是疫后全球貨幣政策寬松&入通機制的改革;21年三季度教培新規&反壟斷(互聯網、銀行、保險)出臺,南向資金淨流出。

定價權快速提升:核心源於疫后全球貨幣政策寬松&入通機制的改革,港股通增持集中在互聯網+紅利+醫藥。

本輪南向資金快速提升,核心是產業與供給結構的驅動。一方面港股持續承接新經濟公司,提供成長型資產池給內地資金。例如,2020年12月25日,上交所發佈《關於對特定類型公司股票納入滬港通下港股通標的實施首次調整的通知》,明確將符合條件的未盈利生物科技公司納入港股通,部分創新葯稀缺標的進入內地投資者的可投資範圍,引發了南向資金對稀缺生物醫藥資產的搶籌潮。另一方面在景氣與風險偏好上行階段,南向資金更容易在高β板塊形成交易端主導,並逐步沉澱為持股端提升。

南向資金淨流出:主要由於2021年三季度利空,南向資金賣政策利空的互聯網、銀行、保險,買公用事業(發電、燃氣)、傳媒、汽車、地產。

自2021年下半年起,受國內反壟斷、行業監管政策(教培行業整治)以及美聯儲貨幣政策轉向偏鷹的多重衝擊,港股新經濟板塊遭遇深度調整。南向資金隨之在2021年7-8月出現大規模淨流出。例如互聯網、金融反壟斷監管,針對平臺企業濫用市場支配地位、損害消費者權益(如大數據殺熟)及擠壓中小企業空間等行為,監管部門開出高額罰單並叫停相關併購,以期打破「贏家通吃」的局面,恢復市場公平競爭秩序。

(二)本輪南向資金主要增持哪些資產?

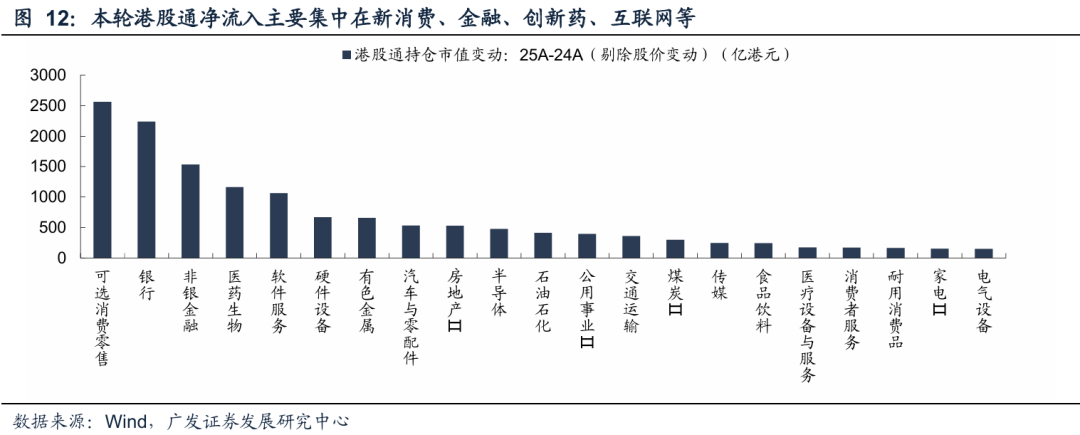

根據保險資管業協會數據,2024年末投資於港股通余額規模為7622億元,大概佔港股通比例為23.4%,由於沒有險資對於港股的全部持倉數據,尚不清楚25年南向資金流入中,險資比例提升了多少。但可以從一個側面數據可以驗證,本輪南向資金流入港股中,中長期資金的比例大幅提升:2024年險資舉牌20次,僅有13次是H股,而2025年險資舉牌41次,其中35次是H股,創10年以來最高記錄。

24~25年新一輪的南向資金大規模淨流入,主要集中在可選消費零售、金融(銀行、保險)、創新葯、軟件服務、硬件設備、有色金屬、汽車、房地產等行業。

(三)當前南向資金/中資具備定價權的行業

南向資金已在部分行業具備定價主導權,當前的定價權爭奪呈現出鮮明的槓鈴特徵:一方面,傳統的硬科技與國防安全板塊依然是中資的重點持倉板塊;另一方面,以煤炭、石油石化為代表的紅利資產,其定價權在近三年內出現快速提升。

定價權口徑一:南向資金持倉比例

從港股通持股佔比看,截至2025年末,排名前五的行業包括煤炭(41.8%)、半導體(32.7%)、環保(24.5%)、石油石化(24.1%)和醫藥生物(20.5%)。

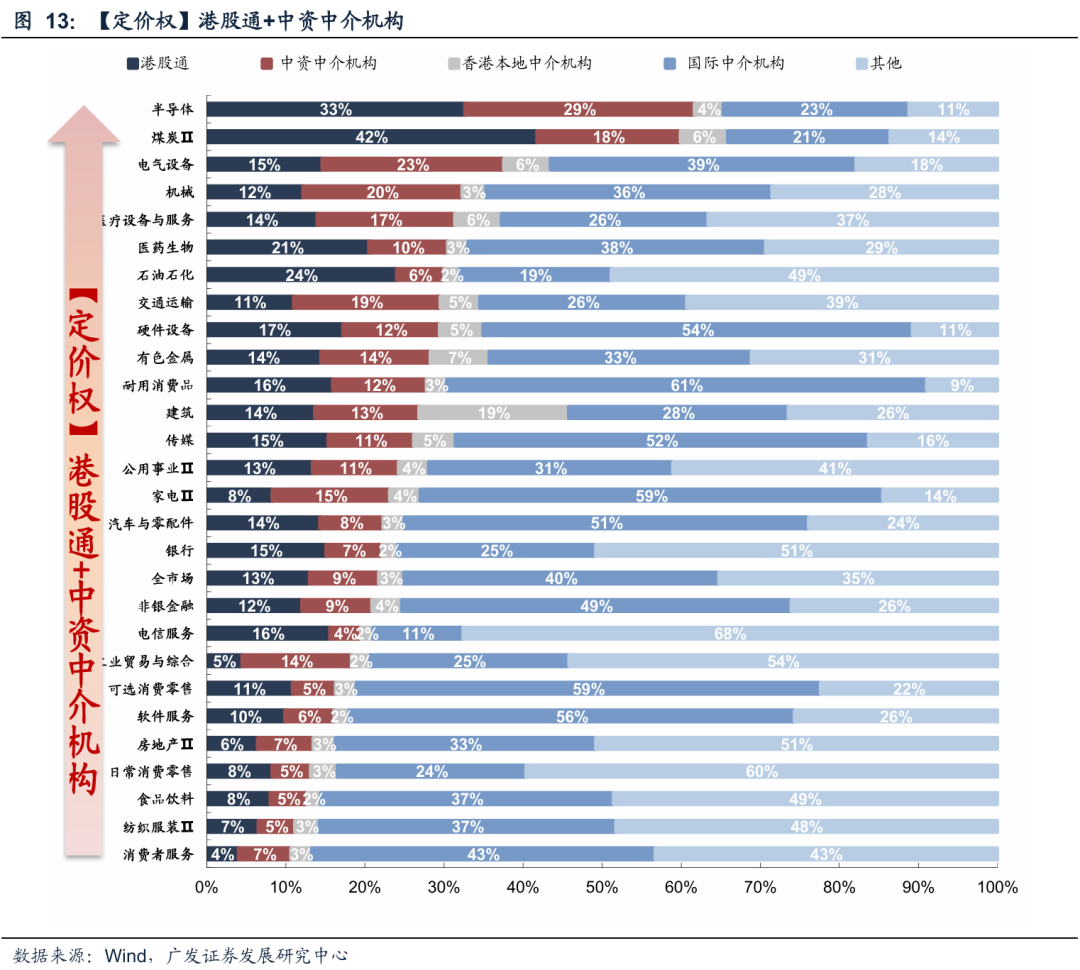

定價權口徑二:「南向資金+中資中介」持倉比例

從更廣義的中資(南向資金+中資中介資金)佔比來看,排名前五的行業包括半導體(61.7%)、煤炭Ⅱ(59.9%)、國防軍工(52.4%)、鋼鐵Ⅱ(40.3%)、環保Ⅱ(38.9%)。由中資主導的行業更容易出現「內生定價」,即估值中樞更多由中資體系內部的風險偏好、負債久期與配置約束決定。

定價權口徑三:最少的國際中介持倉比例

部分投資者可能關注到「其他」的比例為何那麼大?銀行、電信服務定價權為何不高?「其他」分類里,包含中資、香港本地、國際中介的持股。由於港股中介機構持股相關數據,是港交所中央結算系統參與者自願披露的持股數據。一是存在不願意披露的中介者,而這部分未披露的持股數量是未包含在目前統計的中資、香港本地、國際中介的持股數量中,二是這部分持股數據僅包含中央結算系統參與者的部分持股,非中央結算參與者的公司股東的持股不參與統計,所以剩余股份包含部分以上類型機構的持股。

因此,我們認為最重要的中資機構定價口徑,實際上應該是最少的國際中介持倉比例。截至2025年末,中資具備定價權的行業包括電信服務、石油石化、煤炭、半導體、銀行等板塊。不具備定價權的行業主要是耐用消費品、可選消費零售、家電、軟件服務、硬件設備、傳媒。

(四)主動管理型公募基金偏好哪些港股公司?

目前主動管理型公募基金(偏股混合+普通股票+靈活配置型)中,港股倉位在24%,港股投資市值4576億,在港股通佔比僅為10.1%,而港股通持倉佔全市場比例約為13%,意味着主動管理型公募基金定價權大概僅為1.3%左右。港股公司維度看,主動管理型公募的重倉標的集中在AI相關的CSP大廠、電子以及創新葯等板塊。

25Q4主動管理型公募(TOP10重倉持股)減倉港股,其倉位下降至16.3%左右。但考慮到南向資金在四季度淨流入2000多億,一方面,可能是由於四季度A股和港股走勢分化,港股倉位由於A股漲多了而被動下降,另一方面,四季度通過港股通流入港股的資金,可能主要是被動型ETF以及險資。

(五)如何看待當前港股市場?

恆科跌破120日均線,港股市場情緒已對歐美貿易摩擦、去年年末解禁高峰、互聯網高新技術税等負面因素充分反應。如果后續流動性壓力緩解,疊加傳統的港股春季躁動,年初港股可能存在一波向上Beta的投資機會。

(1)恆科再度回到120~250日均線區間,負面情緒可能已經反應充分:關於互聯網企業税率、歐美貿易摩擦等影響港股的擔憂,更多為情緒衝擊而非實質性長期利空。

(2)海外流動性在近期有望邊際好轉:里德當選概率大增,如果鴿派聯儲主席上臺,降息空間和次數有望打開,26年估值驅動可能較25年減弱,但大概率還是正增長。

(3)港股春季躁動勝率較高,南向資金+外資有望在年初淨流入:南向資金定價權快速提升至20~30%,如果高低切對港股互聯存在需求;外資傾向於在港股購買中國核心資產,年初港股創13年以來開門紅,主要是外資的買盤。

(4)產業趨勢催化:DeepSeek模型的迭代以及國內互聯網大廠在C端的AI應用可能會在一季度落地,為以科技股為主的恆生科技指數帶來新的增長敍事。

后續風險可以關注3月和9月,兩波港股的限售股解禁高峰,例如去年11月下旬寧德時代、恆瑞醫藥的解禁對於市場情緒都產生影響。

二、本周全球資金流動

(一)A/H股市場

1. AH互聯互通方面

北向資金本周日均成交額減少。本周(1月19日—1月23日)北向資金總成交金額為1.69萬億元,日均成交額為4230.73億元,較上周日均成交金額減少783.27億元。

南向資金本周保持淨流入。本周(1月19日—1月23日)南向資金淨流入額145.19億港元,上周為淨流入185.29億港元。

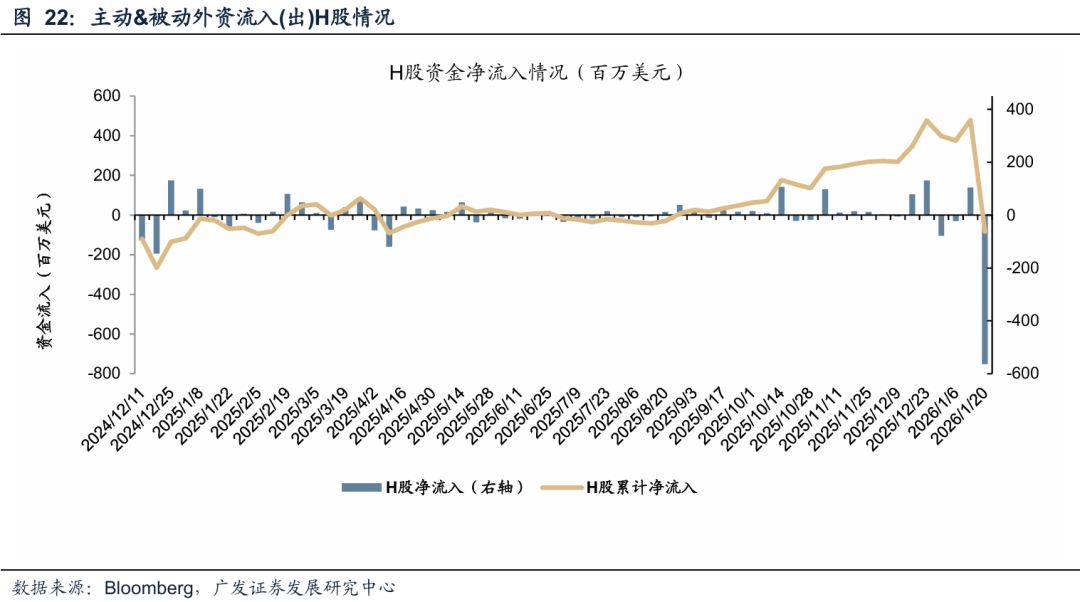

2. 外資流向方面:A資金轉流出、H資金轉流出

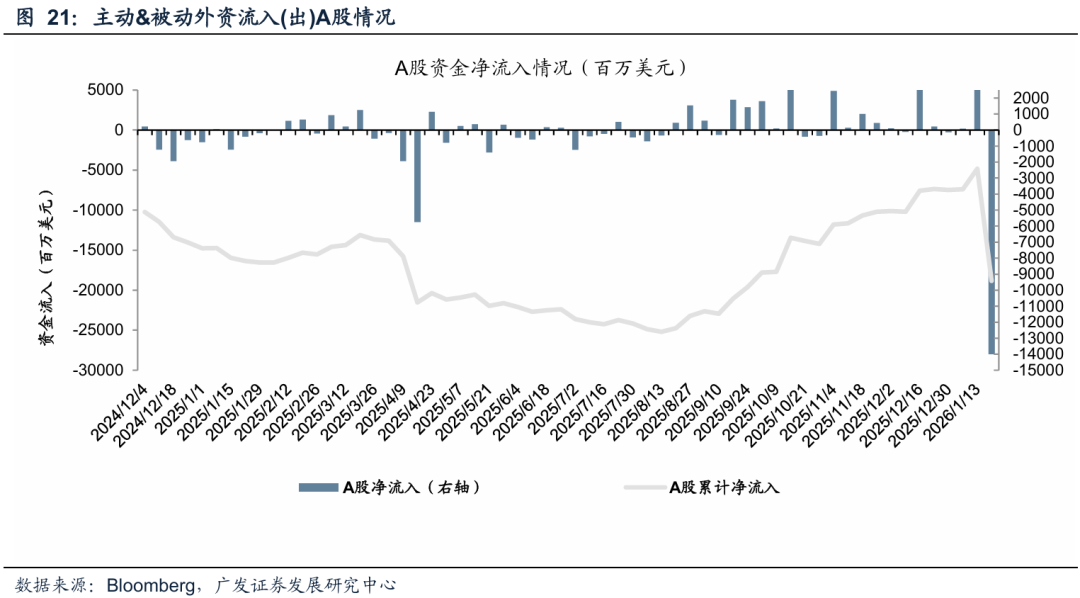

A資金轉流出、H資金轉流出。截至本周三(1月14日—1月21日),A股外資淨流出140.01億美元,上周流入25.78億美元;H股外資淨流出5.63億美元,上周流入1.04億美元。

(二)海外重要市場

1. 美股資金流向

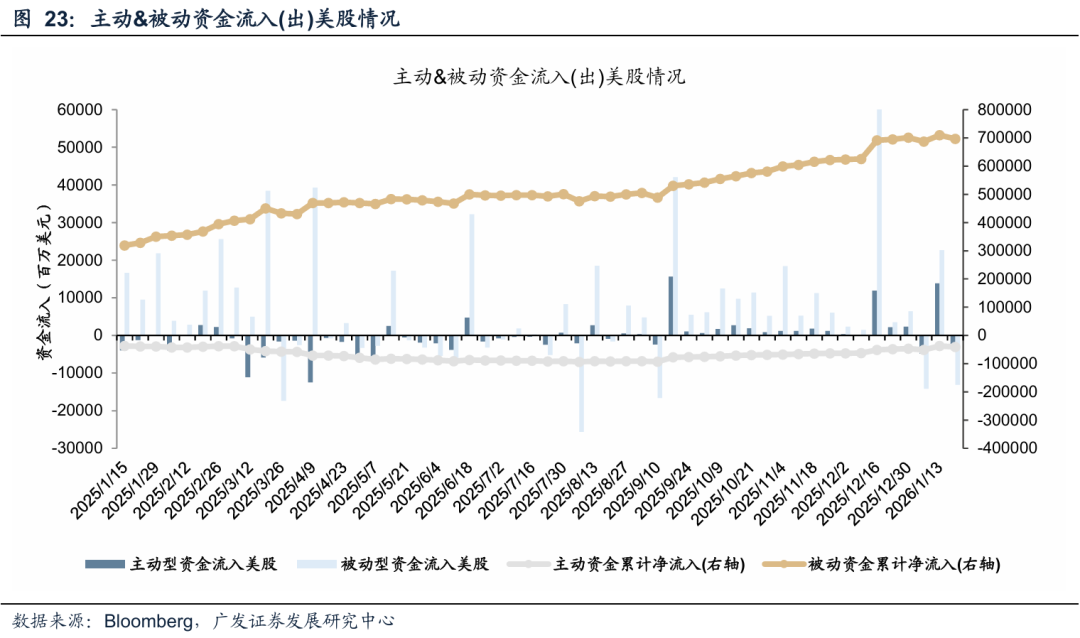

美股主被動資金轉流出。截至本周三(1月14日—1月21日),美股主動資金流出3.71億美元,上周流入13.87億美元;被動資金流出13.09億美元,上周流入22.65億美元。

2. 其他重要市場資金流向:本周日本市場資金流入增加、發達歐洲市場資金流入減少

本周日本市場資金流入增加、發達歐洲市場資金流入減少。其中,日本市場本周流入22.06億美元,較上周流入0.14億美元增加;發達歐洲市場本周流入7.18億美元,較上周流入23.56億美元減少。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?