熱門資訊> 正文

債務成癮:全球政府開啟赤字狂歡,誰來支付這場盛宴的賬單?

2026-01-26 11:39

今年,全球經濟增長正由各國政府主導。

在一系列衝擊經濟增長的動盪事件影響下,世界各國正紛紛放棄緊縮計劃,轉而推出由鉅額預算赤字支撐的大規模財政刺激方案。

從增長緩慢的歐洲,到美國和亞洲部分地區——那里對人工智能數萬億美元的投資正刺激需求,這股支出熱潮預計將在短期內提振經濟增長和就業。摩根大通預測,受此影響,未來六個月全球經濟增長年率可能加速至3%。

經濟學家指出,在低失業率和高利率的背景下,這可能是一種危險的策略。

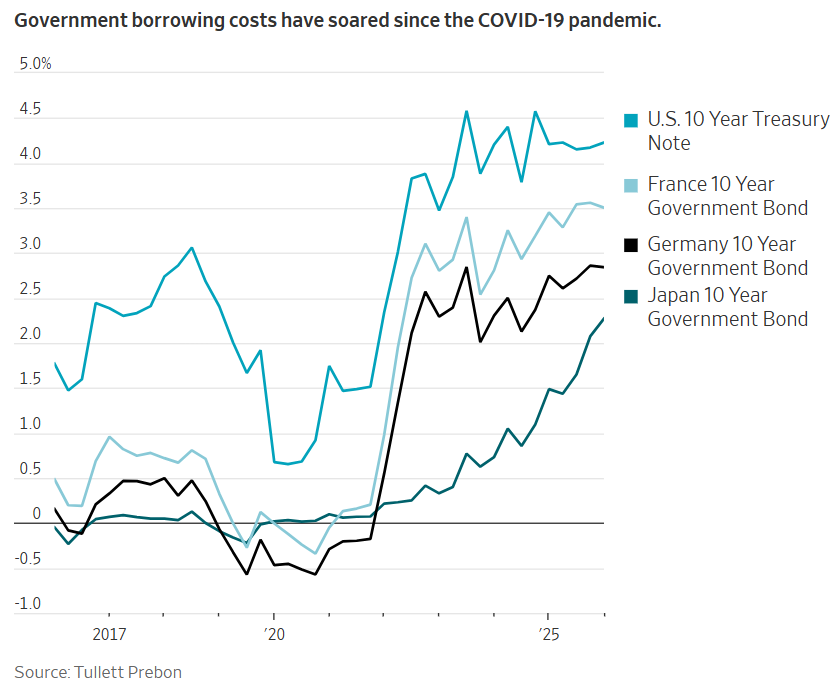

在日本,首相高市早苗在下月提前選舉前公佈了增加支出並削減消費税的計劃,隨后該國長期國債收益率上周飆升至創紀錄高位。這輪拋售波及全球市場,推高了美國國債收益率。

「這是一個危險信號。這是發達經濟體表面之下暗流湧動的脆弱性的又一症狀,」倫敦凱投宏觀的首席經濟學家尼爾·希林(Neil Shearing)表示。希林指出,這些脆弱性包括私營部門需求疲軟和生產率增長乏力。

隨着特朗普威脅因格陵蘭島問題大幅升級貿易戰,歐洲經濟看起來尤為脆弱,除了政府的慷慨支出外,幾乎沒有其他增長來源。

根據阿波羅全球管理公司首席經濟學家託斯頓·斯洛克(Torston Slok)的計算,在世界第一大和第三大經濟體美國和德國,財政刺激預計將在今年使經濟增長提高約1個百分點。在日本——第四大經濟體,刺激措施將使經濟增長提高0.5個百分點。

政府資金的洪流旨在應對日益增長的挑戰。政治家們正尋求支持那些商業模式受到人工智能、美國關税威脅的企業。許多國家還在一個更不確定的世界里投入巨資重整軍備,為向清潔能源轉型提供資金,或照顧快速老齡化的人口。

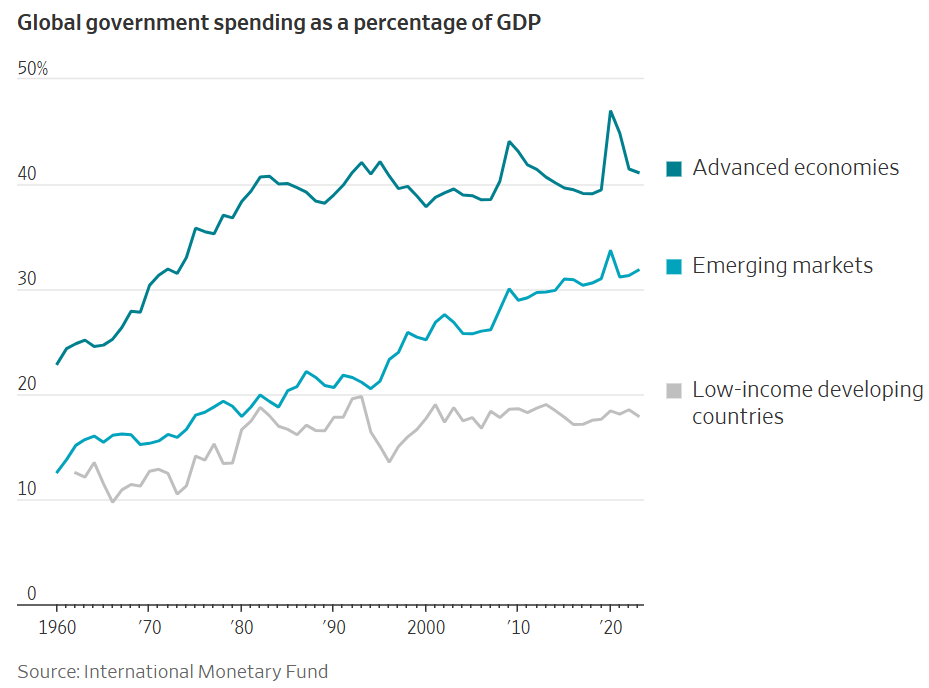

在過去,這可能意味着更高的税收,而不僅僅是更高的赤字。但今天的領導人並不願意讓選民承擔賬單。國際貨幣基金組織數據顯示,去年發達經濟體的政府預算赤字平均為GDP的4.6%,新興市場為6.3%,而十年前分別為2.6%和4%。

在美國,今年預計佔GDP 6%的預算赤字,部分反映了維持低税率的努力。高盛在1月16日的一份報告中指出,隨着關税的拖累讓位於減税的提振,預計美國經濟今年將增長2.5%,高於去年約2%的增速。

在德國,預計萬億歐元的國防和基礎設施支出計劃將支撐經濟增長。該國税收已是發達國家中最高的之一,進一步提高税收可能會削弱增長前景。

然而,德國相對較低的公共債務是一個例外。國際貨幣基金組織去年10月的一份報告顯示,在疫情期間飆升並隨后佔經濟產出比例略有下降后,全球公共債務預計將在2029年超過全球GDP的100%,達到自1948年以來的最高水平。

當英國前首相利茲·特拉斯(Liz Truss)在2022年底提出無資金支持的減税計劃時,債券市場陷入停滯,並最終導致其辭職。過去兩年,隨着總統馬克龍的政府艱難通過預算,法國利率持續攀升。

然而,2010年引發歐元區主權債務危機的投資者逃離現象並未重現。事實上,倫敦政治經濟學院經濟學教授里卡多·雷斯(Ricardo Reis)表示,各國政府在疫情期間瞭解到,公共支出的大幅增加並不會立即帶來問題。雖然更高的通脹傷害了消費者,但這使債務在短期內更容易管理。

鉅額支出代表了一種戰略轉變。在全球金融危機之后,許多國家,尤其是歐洲國家,勒緊褲腰帶以安撫緊張的投資者。如今,領導人們已經認識到,緊縮政策不僅不受歡迎,還導致了軍力薄弱和基礎設施破敗。

俄烏衝突的爆發引發了軍費開支激增,且不僅僅是在歐洲。

加拿大議會在去年11月批准了在未來五年新增1400億加元(約合1000億美元)的支出,總理卡尼將其譽為「一代人的投資」,以幫助加拿大在面對美國關税時增強經濟實力。其中包括用於更新港口和其他貿易基礎設施的資金,目標是在未來十年內將加拿大對非美國市場的出口翻一番。預算赤字將從上一財年佔GDP的1.6%升至2025-26財年的約2.5%。

「地緣政治已經改變,」加拿大眾議院前預算官員薩希爾·汗(Sahir Khan)表示,特朗普的政策正推動加拿大優先考慮其主權。

日本政府在去年11月宣佈了一項佔GDP 2.8%的財政刺激方案,旨在緩解高昂的生活成本並刺激投資和軍費開支。

在整個歐洲,即使是曾宣揚財政紀律的極右翼政黨,也通過承諾增加支出而贏得支持。法國極右翼的國民聯盟反對提高退休年齡,而德國選擇黨希望提高養老金福利。

在美國,持續的高額預算赤字既反映了社會保障方面的鉅額支出,也反映了特朗普政府抑制税收的努力。

雖然更多的聯邦借貸會導致更高的利率和更小的經濟體規模,「但我認為這些影響並不巨大,」美國國會預算辦公室前首席經濟學家温迪·埃德爾伯格(Wendy Edelberg)表示。債券投資者相信,美國有足夠的財富為其債務融資,特別是其税率相對較低,這意味着清算之日遙遙無期,無需考慮。

儘管如此,當近年來的高通脹迫使央行提高利率,從而推高借貸成本時,它提醒人們政府債務可能會螺旋式上升。過去四年,美國國債的利息支付增加了一倍多。在德國和日本,償付政府債務的成本在四年內也大約翻了一番。

一些經濟學家表示,隨着支出越來越難以融資,一些政府最終可能不得不增税或削減開支。觸發因素可能是投資者對政府償還債務能力的信心喪失,甚至是對人工智能經濟效益的重新評估,前國際貨幣基金組織首席經濟學家莫里斯·奧布斯特費爾德(Maurice Obstfeld)表示。

「我非常擔心,」雷斯説。無論與哪種歷史時期相比,利息賬單「都達到了非常高的水平」。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?