熱門資訊> 正文

美股反彈難遮羞!長期熊市的前兆早已顯露

2026-01-23 20:13

對於美國投資者而言,本周雖因節假日縮短了交易時間,但市場卻依舊波瀾迭起、消息密集。

受特朗普威脅對反對其格陵蘭島相關訴求的歐洲盟友加徵更多關税影響,標普500指數周二重挫2.1%,而在他態度轉向后,該指數的跌幅已基本收復。

市場的快速反彈,容易讓人產生一切如初的錯覺。

但正如Longview Economics全球經濟學家、首席市場策略師克里斯・沃特林(Chris Watling)所言,特朗普針對格陵蘭島問題對盟友發表的言論與發出的威脅,已對跨大西洋關係造成了實質性的重大損害。

沃特林在周四發佈的報告中表示,西方的非美投資者如今心中會浮現兩個問題:「是繼續持倉熬三年,寄望於下一次大選后迴歸二戰后的國際準則(即下任美國總統讓美國重新參與二戰后基於規則的國際秩序);還是開始削減美國資產在投資組合中的戰略(結構性)配置比例?」

沃特林指出,需要關注的是,此次美歐關係的新裂痕出現之際,眾多全球投資組合經理本就對美國的財政揮霍行為心存擔憂,「考慮到目前毫無財政整頓的跡象,且美國政府債務高企、還在持續攀升,這種擔憂實屬情理之中」。

他還稱:「除此之外,鑑於本屆美國政府的行事充滿不可預測性,投資者心中也勢必會顧慮,自己持有的美國資產可能會被以税收形式從投資組合中削減,就像特朗普的盟友、美聯儲理事斯蒂芬・米蘭(Stephen Miran)提議的‘海湖莊園計劃’那樣。」

換言之,市場或許開始擔憂,美國的財產權已不再是不可侵犯的神聖存在。

不過沃特林認為,無論海外投資者多麼看重特朗普政府的不可預測性,未來數年內美股開啟長期熊市的誘因,其實早已在醖釀之中。

他重點指出了兩大指向性因素。

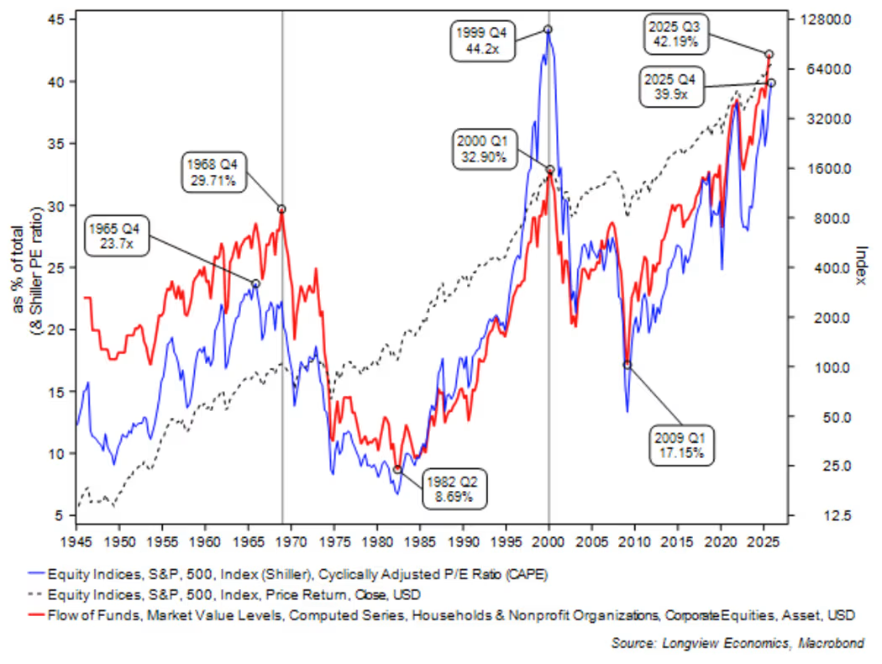

第一是估值水平:估值雖無法作為判斷短期市場走勢的可靠依據,卻對中長期走勢至關重要。他提到,最新數據顯示,美股的席勒周期調整市盈率(CAPE)達到39.9倍,創下歷史第二高紀錄。(席勒周期調整市盈率通過將當前股價與經通脹調整后的歷史盈利記錄對比,衡量單隻或一攬子股票的估值高低。)

第二是股票持有比例高企:沃特林稱,股票資產佔美國家庭金融資產總額的比例達42.2%,創下歷史最高;同時,股票在固定收益養老金資產中的佔比,也處於歷史峰值。

沃特林還展示了一份圖表,圖表顯示,美國此前的歷次長期熊市,均始於估值觸頂與股票持有比例創紀錄的雙重背景。他指出,1968年和1999年,這兩個指標均迎來峰值,隨后的上世紀70年代和21世紀初,美股便進入了長期熊市。

沃特林表示,其所在公司 「目前在戰術和戰略層面仍超配美股,但也清醒認識到,這些隱患正在暗流湧動」。他補充道:「開始分散投資、降低對美國資產依賴的理由,正越來越充分。」

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?