熱門資訊> 正文

英特爾盤后慘跌!Q4業績超預期但指引遜色,製造良率短板拖累復甦步伐

2026-01-23 08:02

智通財經APP獲悉,英特爾(INTC.US)股價在公佈最新財報后大跌,原因是該公司首席執行官陳立武給出了乏善可陳的業績展望,並警告稱這家芯片製造商正受到製造問題的困擾。截至發稿,英特爾周四美股盤后跌逾12%。

財報顯示,英特爾2025年第四季度營收同比下降4.1%至137億美元,好於分析師預計的134億美元;調整后每股收益為15美分,好於分析師預計的9美分。

按業務劃分,客户端計算業務第四季度營收為82億美元,同比下降6.6%,略低於分析師平均預測的83億美元;數據中心業務營收為47億美元,同比增長8.9%,高於分析師預計的44億美元。英特爾代工業務實現營收45億美元,同比增長3.8%,高於分析師預計的44億美元。目前,該部門的訂單幾乎全部來自英特爾自身的產品部門,但公司正在積極尋求外部客户。

英特爾預計,2026年第一季度營收預計在117億美元至127億美元之間,該區間中值低於分析師預計的126億美元;預計調整后每股收益為零,而分析師此前預計為8美分。

去年第四季度調整后毛利率為37.9%,這一關鍵盈利指標預計將在今年第一季度進一步收縮至34.5%(分析師預期為36.5%)。在英特爾最鼎盛時期,其毛利率經常高於60%。這家總部位於加州聖克拉拉的公司,要重現昔日芯片行業的輝煌仍有很長的路要走。去年,英特爾年營收為530億美元,較其在2021年創下的峰值水平仍低約250億美元。

英特爾對2026年第一季度營收和盈利的預測均遠低於華爾街預期。而在與分析師的電話會議上,陳立武表示,扭轉公司局面需要「時間和決心」,這一表態進一步打壓了股價。製造環節的瓶頸阻礙了英特爾的復甦努力,這讓原本期待新產品能帶來更大提振的投資者感到失望。陳立武表示:「我們正處在一段多年期的征程中。」

英特爾目前正遭受制造良率偏低的困擾,這使得公司更難以滿足訂單需求。這家曾經佔據主導地位的芯片製造商多年來一直試圖恢復技術優勢、收復流失的市場份額,而這次無疑又是一次挫折。

陳立武表示,市場需求「相當強勁」,公司也在努力解決製造問題,但他指出,英特爾在第四季度已消耗了大量庫存,「我們的良率和生產製造水平沒有達到標準,我們需要在這方面做得更好」。

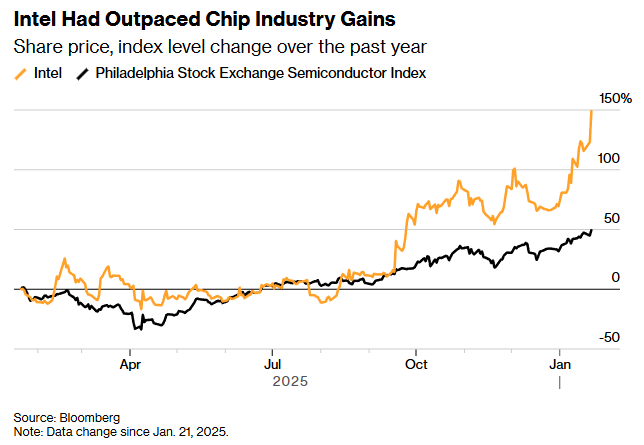

此前,英特爾正享受着華爾街高漲的樂觀情緒。近幾個月來,投資者大量買入該股,押注新產品將進一步改善公司財務狀況。英特爾還吸引了來自美國政府、英偉達(NVDA.US)以及軟銀集團等重量級投資者的支持。本月以來,該股一直是費城半導體指數中表現最好的成分股,並在2025年累計大漲84%的基礎上繼續走高。

Wedbush分析師馬特·布賴森(Matt Bryson)表示:「市場對英特爾可能迎來轉折點一直抱有很高的期待,但聽到良率問題依然棘手,這顯然不是一個好的開端。」

最終而言,英特爾面臨的是執行層面的挑戰。陳立武表示:「我們整個團隊都高度專注於改進這一點。坦率地講,問題就在於我們的執行力需要提升。」

英特爾首席財務官David Zinsner指出,一季度的供應將跌至「最低點」,「第二季度及之后會有所改善」。David Zinsner表示,公司的一季度指引疲軟部分源於「未滿足季節性需求所需的供應」,並指出供應問題將在一季度達到峰值。

這揭示了英特爾當前最核心的矛盾——需求正在抬頭,而供給成為約束變量。英特爾管理層表示,一季度可供貨量將降至低點,二季度纔會逐步改善。這一判斷,與此前摩根士丹利在前瞻中提出的「產能瓶頸是雙刃劍」觀點吻合。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?