原創精選> 正文

財報前瞻 | 特斯拉Q4盈利料降近40%!機構大行陷入多空分歧,馬斯克能否交出超預期財報?

2026-01-26 19:31

華盛資訊1月26日訊,特斯拉將於美東時間1月28日盤后(北京時間周四晨間)公佈2025年第四季度財報;據彭博一致預期,特斯拉Q4營收預估為251億美元,同比微降2%;調整后淨利潤15.9億美元,同比減少38%;每股收益預估為0.34美元,同比下降49%。

聚焦Q4財報,除了核心財務數據外,當前機構更加關注毛利率變動、儲能業務進展、Robotaxi及機器人前景。值得注意的是,當下機構對特斯拉的前景及估值陷入分歧:以Wedbush為代表的多頭堅定看多AI科技敍事下的特斯拉再創輝煌,而瑞銀等投行則透露對高估值的擔憂,甚至給予賣出評級。那麼,特斯拉Q4能否交出超預期財報,向市場進一步證明自身價值?

特斯拉Q4財報該關注哪些方向?

- 交付量意外下滑背景下,汽車毛利率能否企穩?

今年1月初,特斯拉官方通過X平臺公佈最新交付數據:2025年Q4交付量41.8萬輛,同比下降15.6%,連續第二年出現銷量下滑。這一交付數據不僅低於分析師預期,也未達到特斯拉此前設定的目標,並由此引發投資者對汽車業務營收增長的擔憂。

在已知曉交付數據的前提下,市場正緊盯Q4財報將披露的毛利率數據。隨着全球汽車市場價格戰日益嚴峻,各大車企利潤率均有所承壓;同時,Cybertruck等新車型初期較低的毛利率、原材料價格和人力成本的增加也進一步拖累利潤表現。根據財報,特斯拉汽車分部的毛利率已從2022年時的30%回落至25Q3約15%的水平,降幅接近50%。據GuruFocus數據,分析師普遍預測預計特斯拉汽車毛利率須維持在17%以上,才能符合市場對特斯拉盈利能力的基本預期。

- 儲能分部表現超預期,能否帶來更多驚喜?

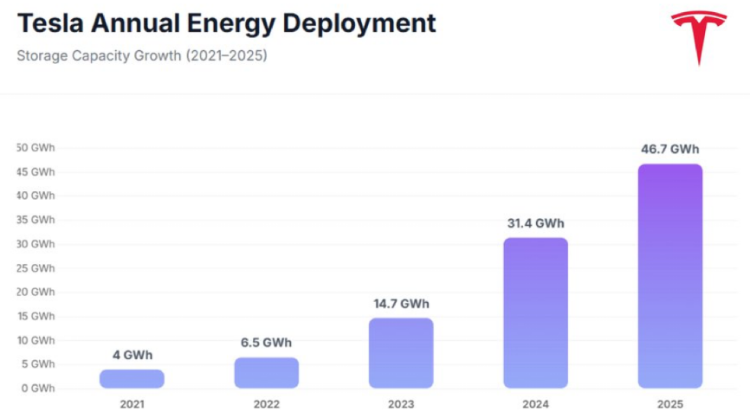

儘管汽車業務相對疲軟,特斯拉的儲能業務卻獲市場一致看好。此前,特斯拉已披露Q4能源存儲部署量達到創紀錄的14.2GWh,全年部署46.7GWh,同比增長49%。這一業務正成為越來越關鍵的利潤驅動力。Wedbush、摩根士丹利等投行均對儲能業務持樂觀看法:Wedbush分析師認為儲能業務將「再次超預期」;大摩分析師指出儲能是特斯拉「被低估的增長引擎」,預計Q4儲能分部毛利率將達到31%,貢獻更多利潤增長。

中金此前發佈研報稱,在數據中心電力需求及可再生能源滲透率提升背景下,儲能行業呈現爆發式增長態勢,預計2025-2027年中國儲能市場複合增長率達到約37%。中金認為,特斯拉憑藉Powerwall與Megapack產品構建户儲、大儲雙龍頭地位,有望在未來實現搶佔全球40%儲能市場的目標。

- FSD訂閲、Robotaxi和機器人將帶來新的估值催化?Q4進展值得關注

據外媒報道,馬斯克宣佈FSD將在2月14日后轉為純訂閲模式,新用户必須支付每月99美元的訂閲費,而非此前8000美元的一次性購買。市場普遍認為,向訂閲制轉型將提升用户的FSD採用率,從來帶來訂閲收入增長,全面提升軟件與服務分部的盈利前景。

投資者更關注的是Robotaxi和機器人的進展。目前,特斯拉的高估值更多由Robotaxi和機器人引領的AI敍事支撐。據悉,特斯拉專用的Robotaxi車型Cybercab預計將於2026年4月量產,目前已在奧斯汀、舊金山試點L4級別測試,整個Robotaxi行業進入商業模型驗證期。據摩根士丹利最新預計,到2026年底,特斯拉Robotaxi車隊規模將達到1000輛。

Optimus人形機器人的前景同樣可觀。1月19日,馬斯克在採訪中宣稱,Optimus機器人將推動特斯拉轉型為估值25萬億美元的機器人公司,其價值佔比將遠超現有業務。有分析認為,CEO馬斯克正開始主導特斯拉的轉型,把未來業務押注在機器人身上,並試圖藉機器人風口開啟新一輪增長周期。投資者可關注Q4財報中關於機器人的最新動態。

現階段應該做多還是看空?大行觀點陷入分歧!

特斯拉未來將如何表現?股價方面,公司在去年年末一度創下498.83美元的歷史新高,隨后有所回調,但整體仍在歷史高位附近震盪。股價徘徊之際,機構之間對特斯拉的分歧卻愈發明顯,目前分為兩大派別:看多者更聚焦於AI驅動的科技敍事,而看空者更多把特斯拉視為面臨激烈競爭的汽車製造商。

以ARK首席投資官、「木頭姐」凱西·伍德為例,作為著名的特斯拉多頭,她於近日再次強調「特斯拉已不再僅僅是一家汽車公司」。木頭姐認為,隨着分析師逐漸理解特斯拉的未來方向,會將特斯拉的前景從汽車硬件15%的毛利率,轉向更偏向SaaS模式——即Robotaxi的經常性收入模式,其利潤率更接近70%至80%。這種商業模式的轉變意味着特斯拉的估值錨點將從汽車製造轉向AI軟件平臺。

作為科技行業的風向標之一,投行Wedbush對特斯拉的前景極為樂觀,並且給予的目標價也高達600美元(在所有投行近期給出的目標價中排名第一)。該行的知名分析師Dan Ives在近期的報告中寫道:「我們預計,在未來十年內,特斯拉將在全球自動駕駛市場佔據約70%的份額,因為世界上沒有其他公司能與特斯拉的規模和影響力以及其不斷擴大的人工智能佈局相匹敵。」該機構預計,特斯拉在未來一年內市值將超過2萬億美元,在樂觀的市場情景下,到2026年底其市值甚至將達到3萬億美元。

相比之下,瑞銀則對特斯拉的觀點較為謹慎。儘管該行近期將公司目標價從247美元上調至307美元,但仍然維持「賣出」評級不變。瑞銀分析師認為,Robotaxi的擴張快於預期、儲能業務的訂單也在快速增長,但特斯拉當前估值仍與基本面嚴重脱節。在交付量持續不及預期的背景下,市場對特斯拉「AI科技敍事」的定價或許過於激進,這些業務在26-27年對營收貢獻可能微乎其微,而股價已充分反映甚至透支樂觀預期。

聚焦相關投資標的

特斯拉財報將近,還有哪些特斯拉產業鏈相關概念股值得關注呢?

| 特斯拉車內模塊 | 相關上市企業(美、港) |

| 電池包 | 三星電子( $SSNLF ) |

| 松下( $PCRFY ) | |

| 必和必拓( $BHP ) | |

| 意法半導體( $STM ) | |

| 德州儀器( $TXN ) | |

| 泰科電子( $TEL ) | |

| 寧德時代( $03750.HK ) | |

| 贛鋒鋰業( $01772.HK ) | |

| 天齊鋰業( $09696.HK ) | |

| 熱管理 | 德州儀器( $TXN ) |

| 摩丁製造( $MOD ) | |

| 智能座艙與ADAS | 安森美半導體( $ON ) |

| Mobileye ( $MBLY ) | |

| 法雷奧( $VLEEY ) | |

| AT&T( $T ) | |

| 美國超微( $AMD ) | |

| 英偉達( $NVDA ) | |

| 德州儀器( $TXN ) | |

| 康寧( $GLW ) | |

| 夏普( $SHCAY ) | |

| 耐世特( $01316.HK ) | |

| 浙江世寶( $01057.HK ) | |

| 底盤與車身 | 大陸集團( $CTTAY ) |

| 力勁科技( $00558.HK ) | |

| 內外飾 | 曼格納國際( $MGA ) |

| 李爾( $LEA ) | |

| 安道拓( $ADNT ) | |

| 福耀玻璃( $03606.HK ) | |

| 艾利丹尼森( $AVY ) | |

| 奧托立夫( $ALV ) | |

| 特斯拉Robotaxi相關公司 | Uber( $UBER ) |

| Lyftr( $LYFT ) | |

| 小馬智行 ( $PONY ) | |

| 文遠知行( $WRD ) | |

| 百度( $BIDU ) |

以下是特斯拉相關ETF,投資者可點擊關注:

| 代碼 | ETF名稱 |

| $TSLQ | 兩倍每日做空特斯拉ETF - Direxion |

| $TSLS | 一倍每日做空特斯拉ETF - Direxion |

| $TSL | 1.25倍每日做多特斯拉ETF - GRANITESHARES |

| $TSLL | 1.5倍每日做多特斯拉ETF - Direxion |

各位聰明投資者是否看好特斯拉本季度財報表現?歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁