原創精選> 正文

財報前瞻 | 抄底蘋果時刻?連跌八周后,高盛稱這是財報前的買入機會

2026-01-23 23:22

- 蘋果(AAPL) 0

- 谷歌-C(GOOG) 0

- 谷歌-A(GOOGL) 0

蘋果將於美東時間1月29日盤后公佈2025第四財季的業績。(注:蘋果採用非自然年財年制度,其財年從每年的10月1日開始,至第二年的9月30日結束。其2025財年第一財季即指自然年25年Q4)

據彭博分析師預期,蘋果2026財年第一季度營收為1383.6億美元,同比增長11%;每股收益為2.66美元,同比增長13%。

上一季度,蘋果交出亮眼成績單,營收與盈利雙雙超市場預期。數據顯示,蘋果營收為1024.66億美元,同比增長7.94%;毛利率為47.18%,歸屬母公司淨利潤為274.66億美元,調整后每股收益為1.85美元,同比增長12.81%。

利潤端的增長主要得益於產品結構優化及服務業務的高毛利支撐。從主營業務結構來看,iPhone業務收入490.25億美元,佔比約47.85%;服務業務收入287.50億美元,佔比約28.06%,形成了硬件業務高基數打底、服務業務穩定貢獻現金流的雙支柱發展格局。

財報看什麼?iPhone收入能否創歷史新高?存儲芯片漲價或壓制毛利率

聚焦蘋果2026財年第一季度業績,市場關注的焦點依舊包括了iPhone收入、服務收入,此外還可以關注其毛人工智能以及高層變動等。

- iPhone收入:旺季加持,表現強勁

蘋果每一財年的第一財季,恰逢秋季新iPhone集中上市的關鍵旺季,歷史上該季度營收佔全年比重常超三成,是公司業績的核心支撐。

高盛預測,蘋果本季度營收將達1374億美元,同比增長11%,其中iPhone業務將成為核心增長引擎——預計iPhone營收達780億美元,同比增長13%。這一增長主要由兩大因素驅動:一是銷量同比增長5%,其中中國區出貨量同比激增26%;二是產品平均售價(ASP)同比提升8%。

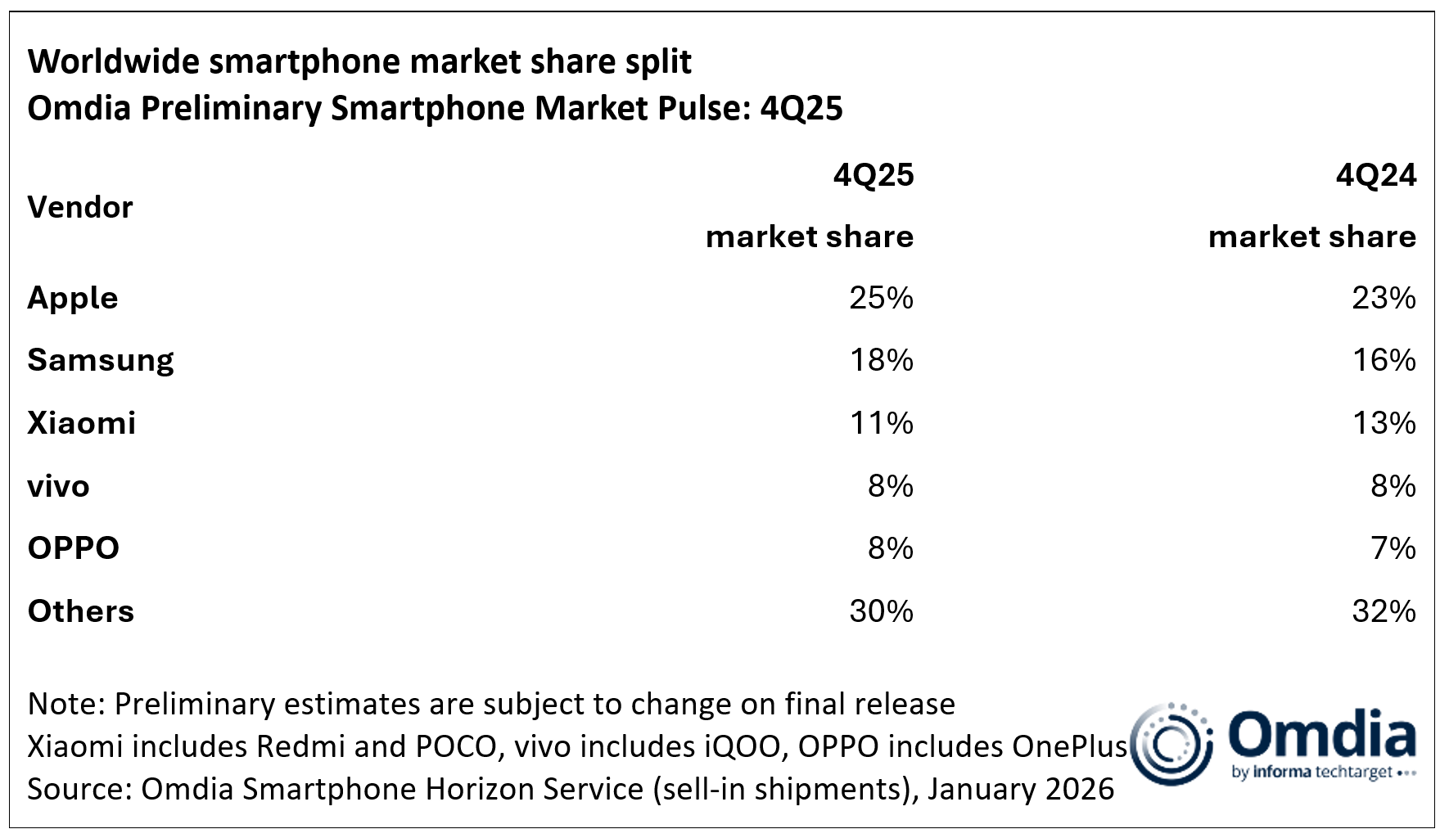

Omdia數據進一步印證了iPhone的強勢表現,數據顯示2025年第4季度,全球智能手機市場出貨量同比增長4%,蘋果憑藉iPhone 17系列的熱銷,以25%的市場份額創下該季度歷史新高,並連續第三年蟬聯全球年度銷量冠軍,核心得益於新品的強勁需求及舊款機型的持續暢銷。

- 服務收入:唯一明確的結構性增長來源

儘管iPhone業務仍佔據蘋果收入的半壁江山,但服務業務已成為本財報中唯一明確的結構性增長亮點。

高盛預計,蘋果服務業務營收將同比增長14%,達300億美元。儘管App Store收入增長預計在26Q1放緩至7%,但並未動搖服務業務的整體增長邏輯——增長動力主要來自流量獲取成本(TAC)、iCloud+、AppleCare+及訂閲服務的持續發力。

針對投資者擔憂的App Store第三方支付分流、宏觀經濟衝擊等問題,高盛給出積極判斷:iCloud+將受益於AI功能普及、高質量媒體需求提升帶來的數據存儲需求增長;Apple TV+訂閲價格上調將進一步增厚收入;同時,谷歌搜索流量的改善,也支撐了TAC收入的長期增長,凸顯瀏覽器搜索相較於AI聊天機器人的用户粘性優勢。

- AI 佈局:Siri 重大改版,劍指 AI 核心入口

蘋果在AI領域的動作備受關注。近日,蘋果計劃將 Siri 升級為 AI 聊天機器人,打造 AI 戰略核心入口。此前也與谷歌達成合作,由 Gemini 模型為下一代 Siri 提供技術支撐,彌補自身 AI 模型短板,助力 iOS/App Store 生態 AI 整合及 iPhone 18 推廣。

Wedbush 預計全新 Siri 或於 3-4 月發佈,對標 ChatGPT 等產品;蘋果還計劃今年夏季推出 AI 驅動的訂閲服務,並引入外部 AI 人才強化技術能力。

- 管理層穩定:庫克將留任至 2027 年底推進 AI 戰略

針對庫克短期內離職的傳言,有分析師明確反駁,認為其至少留任至 2027 年底,此階段是蘋果制定並執行 AI 革命戰略的關鍵期。蘋果正採取進攻性策略,引入外部頂尖 AI 人才,持續增強蘋果智能的技術實力。

- 潛在風險:存儲芯片漲價壓制毛利率

2025 年全球智能手機出貨量 12.5 億台,同比增 2% 呈 「前低后高」 復甦態勢,但內存成本上漲、供應短缺制約行業增長,LPDDR4/5 規格 DRAM 供應尤為緊張。花旗下調蘋果目標價至 315 美元,預測 2026 年 DRAM/NAND 均價分別漲 88%/74%,若 DRAM 採購價漲 50%,蘋果毛利率或承壓 100 個基點;

瑞銀亦警示其 6 月、9 月季度毛利率指引有 50-100 個基點下行風險。不過蘋果高端定位、供應鏈優勢可對衝衝擊,疊加 AI 升級及摺疊 iPhone 推出,長期增長韌性仍存。

蘋果股價連跌八周!高盛認為這是財報前的買入機會

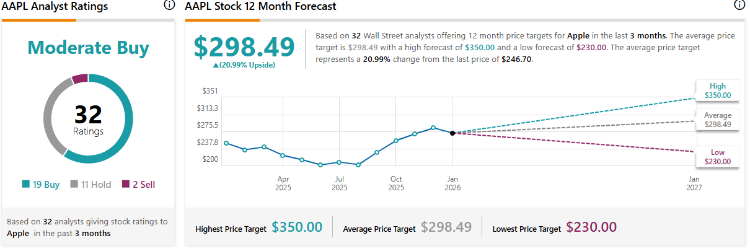

據TipRanks最新數據顯示,多家華爾街大行績前上調蘋果目標價,59%的機構給予「買入」評級,當前平均目標價為298.49美元,最高目標價為350美元/股。

- 抄底蘋果時刻?高盛稱蘋果近期股價疲軟帶來買入良機

蘋果股價連續八周下跌,高盛認為這是財報前的買入機會。看好其 F1Q26 財報表現,預計 iPhone 營收同比增 13%。換機周期延續、摺疊屏手機推出預期及 AI 功能落地構成核心支撐,且蘋果可通過供應鏈管理、產品改款及漲價抵消存儲芯片成本壓力。

該行預測每股收益(EPS)2.66 美元,與市場共識一致;毛利率 47.7%,處於公司指引區間中點,已計入 14 億美元關税成本。

- iPhone 17 領銜,瑞銀預計2026財年第一財季業績或超預期

iPhone 17 系列的市場反響異常堅挺,瑞銀預計,蘋果的 iPhone 營收將達到約 790 億美元,同比增長約 14%,高於此前 775.8 億美元的預期及市場普遍預估的 785 億美元 。得益於更高端的機型組合,平均售價有望提升至約930美元。這讓該行對其當季度業績持樂觀預期。

這一超預期表現主要歸因於兩個因素:一是iPhone 17在技術規格上的升級切實拉動了市場需求;二是在內存成本(DRAM和NAND)顯著上漲的背景下,蘋果可能爲了鎖定成本而提前部署生產,導致季度內銷量小幅前移。

- 花旗 & 美銀:iPhone 需求韌性足,業績有望超預期

花旗預期蘋果 F1Q26 業績將超預期,3 月季度指引符合市場預期。iPhone 17 需求在 2025 年末持續強勁,預計 12 月 / 3 月季度 iPhone 出貨量分別為 8200 萬部 / 5600 萬部,同比增 45%/ 降 32%,均優於市場預期。

美銀證券同樣看好蘋果業績超預期,預計 EPS 2.69 美元、營收 1400 億美元;上調 iPhone 出貨量預估,12 月季度增至 8500 萬台、3 月季度增至 5400 萬台,推動 iPhone 營收同比增 17%,有望創下智能手機行業最強勁季度表現之一。

- 小摩:維持蘋果「增持」評級,與谷歌合作助力AI升級

摩根大通維持增持評級,指出蘋果與谷歌的多年合作將助力 AI 發展,谷歌 Gemini 模型將成為 Apple Intelligence 及升級版 Siri 的核心基礎模型,依託設備端運算 + 蘋果私有云提供算力。該行強調,蘋果推進 AI 路線圖時注重控制資本強度,無需大規模擴張運算資源即可突破技術瓶頸,利好長期穩健發展。

聚焦相關投資標的

蘋果財報將近,還有哪些蘋果產業鏈相關概念股值得關注呢?

蘋果概念股 |

|

港股 |

鴻騰精密 |

瑞聲科技 |

|

比亞迪電子 |

|

舜宇光學科技 |

|

美股 |

|

臺積電 |

|

博通 |

|

高通 |

|

美光科技 |

|

德州儀器 |

|

以下是蘋果相關ETF,投資者可點擊關注:

各位聰明投資者是否看好蘋果本季度財報表現呢?

歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 海力士績后深V反轉,一度升超6%!公司稱HBM4正加速放量;AI硬件股延續拋售潮,閃迪暴跌14%;中際旭創今日暗盤交易

SK海力士營業利潤大增557% 但仍不及投資者過高預期

美股成交額前20:蘋果市值首次觸及5萬億美元;受芯片板塊疲軟拖累,AMD跌超8%,英特爾跌超5%

7月29日外盤頭條:蘋果盤中市值突破5萬億美元 馬斯克旗下股票蒸發1.5萬億美元 油價創2020年來最大三日跌幅

AI交易變天了?蘋果重奪全球市值王座!英偉達蒸發2500億美元,釋放了什麼信號?

美股前瞻 | AI交易「雪上加霜」!康寧盤前重挫17%;英偉達、甲骨文等AI巨頭CDS升至紀錄高位;SK海力士盤后放榜

華盛早報 | 全球股王易主!蘋果市值超越英偉達重回全球第一;據報中國今年能生產約五臺DUV光刻機;海力士ADR重挫7%跌破發行價

英偉達新一輪逾7500億美元的AI交易令循環融資憂慮重燃