熱門資訊> 正文

安泰科:2025年中國磷酸鐵鋰正極材料產量約379萬噸 同比增加61.9%

2026-01-21 06:36

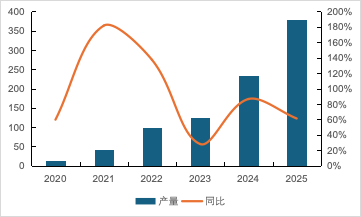

智通財經APP獲悉,據安泰科統計數據顯示,2025年中國磷酸鐵鋰正極材料產量約379萬噸,同比增加61.9%,2025上半年表現略為平淡,下半年隨着儲能需求爆發,正極材料廠訂單猛增,頭部企業實現滿產或超產,行業月開工率最高超80%,單月產量最高達42萬噸以上。

圖1 我國磷酸鐵鋰材料產量(萬噸)

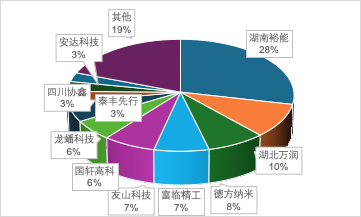

行業集中度方面,湖南裕能維持頭部位置,富臨精工增量較大,進入第二梯隊,與萬潤新能、德方納米在30萬噸級水平競爭;友山科技、國軒高科、龍蟠科技維持在20萬噸級水平;泰豐先行、四川協鑫、安達科技穩定增量,定格10萬噸水平。2025年前十家企業產量約300萬噸,佔比79.2%,頭部集中度較2024年略有減弱。產量排名方面,湖南裕能、湖北萬潤和富臨精工位列前三位,其中湖南裕能年產量超100萬噸,處於遙遙領先地位。

圖2 2025年我國磷酸鐵鋰材料主要企業產量佔比

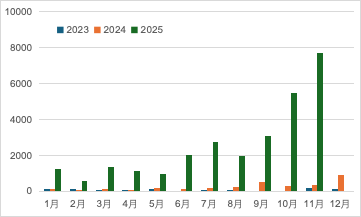

出口方面,2025年1-11月,我國累計出口2.83萬噸磷酸鐵鋰正極材料,同比2024年同期翻12.5倍,預計全年磷酸鐵鋰正極材料出口量將突破3.3萬噸,主要出口目的國是越南、泰國、美國以及日本等國家。

圖3 我國磷酸鐵鋰正極材料出口量(噸)

近一年來,國內磷酸鐵鋰行業出現了一輪總額超2400億元的鉅額訂單鎖定潮,涉及寧德時代、楚能新能源、億緯鋰能、欣旺達、比亞迪等多個頭部電池廠商,其中寧德時代是最大買家,其採購金額佔總額的絕大部分。

2025-2026年磷酸鐵鋰新擴產落地的產能將超過200萬噸,屆時全球磷酸鐵鋰產能將逼近900萬噸,磷酸鐵鋰行業仍難擺脫供過於求格局,過剩主要集中在二、三代材料,而四代高端材料依舊短缺。在企業搶出口、新能源汽車及儲能政策利好的共同驅動下,樂觀估計2026年中國磷酸鐵鋰正極材料總產量將達580萬噸,同比增長約53%。

2026年國內磷酸鐵鋰材料新擴產的產線大多做的是更高端的產品,而非低端產品的簡單複製,行業競爭格局正呈現「頭部集中、中小出清」的態勢。湖南裕能、德方納米、龍蟠科技等龍頭企業紛紛加碼高壓實、長循環等高端產品佈局。

當前,國內磷酸鐵鋰行業面臨結構性過剩,但高性能產品需求旺盛。未來企業能否在磷酸鐵鋰行業立足,關鍵取決於兩大核心能力:一是高端差異化產品的研發與生產能力,二是大規模生產下的產品一致性控制能力。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?