原創精選> 正文

有色「超級周期」徹底爆發!黃金突破4800美元再創紀錄,行情輪動下一個會輪到誰?(附概念股名單)

2026-01-21 14:24

- 金田(GFI) 0

- 泛美白銀(PAAS) 0

- 紫金礦業(02899.HK) 0

有色金屬牛市全面開啟!回看本輪行情,自2023年末到2026初,有色金屬可謂上演了一次「超級周期」。以黃金為代表的貴金屬從1800美元開始啟動,今日已經突破4800美元大關,一度觸及4850美元,期間累計回報接近170%,帶火了諸如金田、泛美白銀、紫金礦業、山東黃金等多隻超高回報的勁升股。白銀的漲勢近期尤為引入注目,在特朗普因格陵蘭島再度引發關税危機之際,白銀一度突破每盎司95美元的歷史紀錄。

值得注意的是,有色金屬通常出現輪動規律,即在黃金白銀等貴金屬上漲后,銅、鋁、錫、鎳等工業金屬跟漲,並與能源金屬、小金屬等形成行情輪動的現象。有色金屬在港美股市場究竟有哪些標的?本文將為您解讀。

黃金白銀齊創新高,三大因素成核心推手!如何把握貴金屬行情?

在特朗普因格陵蘭島爭端引發新一輪關税衝突后,貴金屬再度走強,黃金突破4800美元再創歷史新高。短期來看,避險情緒升溫是貴金屬走高的原因;中長期來看,美聯儲進入降息周期、美債美元「難以為繼」、全球央行的持續購金成為三大核心推手。

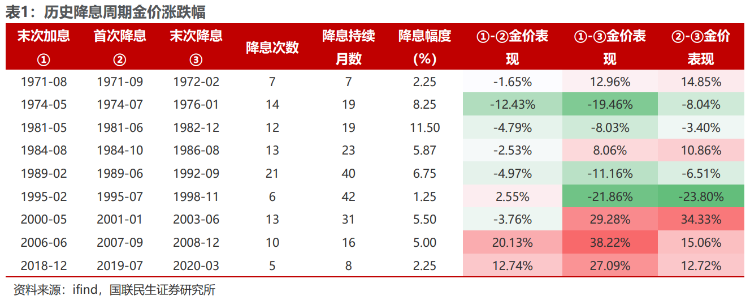

覆盤近60年來經歷的9次美聯儲降息周期,會發現其中有5次迎來了黃金的強勁大漲。其中,2007年、2020年降息后3個月金價漲幅超過8%,2001年以來的降息周期6 個月內金價漲幅均超過10%,最大漲幅達到了約36%,降息12個月最大漲幅超過30%。可見降息整體而言利於黃金走高,背后原因則與降息將降低黃金的持有成本有關。

美元美債的「難以為繼」,也為黃金攻勢「火上澆油」。自美國眾議院通過特朗普的「大而美」法案后,聯邦債務上限再度提高到4萬億美元,允許聯邦政府能繼續借款為其債務融資。這將使美國國債在未來10年增加逾3.3萬億美元,屆時聯邦政府債務佔GDP比例將增至創紀錄的125%。 在債務壓頂和美聯儲降息導致的美元貶值雙重壓力下,美債實際收益率作為持有黃金的機會成本,通常與金價呈現負相關關係;美元與黃金之間的替代性,也讓這兩項資產走勢通常呈現負相關。美債與美元問題發酵利好金價上行。

與此同時,全球央行的持續購金行為則為金價走高源源不斷地提供買盤。據世界黃金協會數據,24年全球央行年度購金量為1045噸,連續三年購金超千噸。25年三季度,各經濟體央行淨購黃金220噸,較二季度總量增長28%,比五年季度平均水平高出 6%,央行購金佔黃金需求總規模的17.48%。展望2026年,多家大行仍預計全球央行將繼續購金,高盛在報告中即指出2026年全球央行仍有望購金840噸,其中新興市場將成為重要購金力量。

從歷史規律來看,黃金上漲后,白銀通常具備補漲需求,但由於白銀的工業需求佔比較高,決定其金融屬性弱於黃金。 在白銀近期的凌厲漲勢之后,此前較為懸殊的「金銀比」已逐步迴歸至歷史水平。不過,在經濟復甦回暖過程中,由於白銀工業需求邊際上升更為明顯,白銀的價格往往也會有更大漲幅,感興趣的投資者可持續關注全球經濟復甦進程。

具體投資標的方面,除了貴金屬概念股,港美股市場還有這些ETF可關注:

市場 |

代碼 |

簡稱 |

類型 |

港股 |

紫金礦業 |

金銅巨頭,黃金業務佔比較高 |

|

山東黃金 |

港股純黃金標的,國內礦業巨頭 |

||

招金礦業 |

港股純黃金標的,山東地區龍頭 |

||

南方兩倍做多黃金 |

槓桿ETF |

||

SPDR金 |

實物黃金ETF |

||

價值黃金 |

實物黃金ETF |

||

美股 |

紐蒙特礦業 |

全球最大黃金生產商,礦業巨頭 |

|

巴里克黃金 |

全球第二大黃金生產商,佈局非洲項目 |

||

泛美白銀 |

白銀全球巨頭 |

||

黃金ETF-SPDR |

ETF |

||

白銀ETF-iShares |

ETF |

||

兩倍做多黃金-ProShares |

槓桿ETF |

||

兩倍做多白銀-ProShares |

槓桿ETF |

工業金屬有望接力黃金白銀牛市行情?機構觀點出現分歧!高盛尤其看好銅價表現

在黃金、白銀已經大幅上漲后,市場風格是否會輪到相對低位的工業金屬?對此,高盛、中信、華泰等券商認為,採用「雙線配置」同時佈局貴金屬及工業金屬,逢低佈局或是良策。機構普遍認為,美聯儲降息周期及美元弱勢表現,在催生貴金屬牛市的同時,也將為銅、鋁等工業金屬提供寬松的流動性環境;同時,銅、鋁等工業金屬自身緊平衡的格局也未有改變。

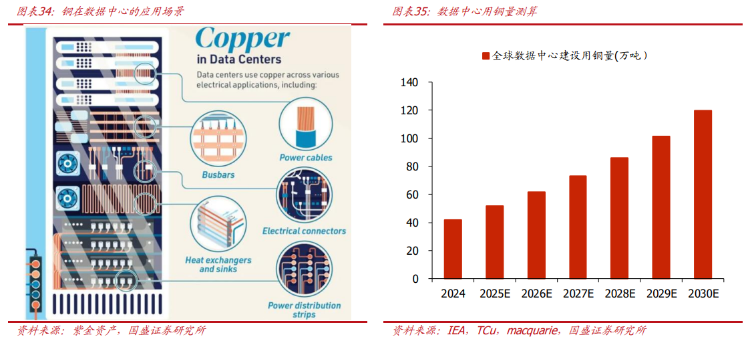

高盛等多家機構看好2026年銅價表現,指出供給缺口及下游市場需求的增加將推動銅價牛市繼續加速!供給端方面,中長期資本開支不足正持續限制銅的產量。根據Bloomberg數據,2024年69家銅礦企業資本開支為923億美元,扣除通脹后僅為上一輪2013年周期高潮的一半(52%);同時,2025-2027年資本開支指引來看也偏向保守。需求端方面,下游電網、海外數據中心的建設將持續擴大銅用量,進一步加劇供給矛盾;據國盛測算,2024年時全球數據中心用銅量為僅為41.7萬噸,而2030年該數字或將增長至119.7萬噸。

鋁的后市表現也為部分機構看好。摩根士丹利、瑞銀等大行預測2026年鋁價有望温和上行,全年漲幅約為10%;花旗則看高LME鋁價至3400美元。鋁價上漲的動力,一部分與歐美AI數據中心「搶電」、高電價引發的減產風險有關,另一方面則與需求端新能源、儲能等領域的增長有關。整體格局來看,鋁有望延續過往的緊平衡格局,因而繼續温和上漲。值得注意的是,儘管鋁價過去兩年中漲幅遠不及黃金、白銀等貴金屬,但卻孕育了中國宏橋、中國鋁業兩隻大市值「牛股」,其2025年累計漲幅約為200%,並在2026年開年后繼續上漲。即使大漲之后,兩家公司按TTM市盈率進行估值均不超過15倍,顯著低於貴金屬板塊個股。

錫和鎳也是工業金屬中較為重要的組成部分。錫作為半導體中不可或缺的原材料,在近年來的半導體超級周期中價格有所反彈,2025年漲幅超過35%。鎳的價格則在主要的工業金屬中最為疲軟,主要受高庫存與宏觀面共同壓制;不過,在印尼宣佈減產之后,近期鎳價也開始復甦。

對於投資者來説,工業金屬與貴金屬投資邏輯最大的區別在於,貴金屬主要受益於美元信用弱化、央行購金等長期邏輯,而工業金屬更受益於全球製造業復甦。下游工業製造能否實現復甦,成為工業金屬關鍵的景氣指標,投資者可持續關注宏觀經濟數據及下游製造業復甦進程。

部分工業金屬具體投資標的梳理:

市場 |

代碼 |

簡稱 |

業務定位 |

銅鏈核心標的 |

江西銅業股份 |

中國境內最大銅冶煉企業 |

|

中國有色礦業 |

旗下有贊比亞、剛果銅礦項目 |

||

五礦資源 |

中國五礦旗下海外銅礦平臺 |

||

必和必拓 |

綜合性全球最大礦企 |

||

南方銅業 |

祕魯銅礦巨頭 |

||

力拓 |

全球第二大礦企,兼顧銅、鋁 |

||

鋁鏈核心標的 |

中國鋁業 |

全產業鏈佈局的國內鋁業龍頭 |

|

中國宏橋 |

全球最大電解鋁產能企業 |

||

俄鋁 |

俄羅斯鋁業巨頭 |

||

美國鋁業 |

美國最大鋁企 |

||

世紀鋁業 |

總市值約44億美元的小市值企業 |

能源金屬及小金屬走勢凌厲!這些標的或可保持關注

能源金屬涉及鋰和鈷,主要運用在新能源產業鏈中,並與汽車電池、儲能等產業景氣度高度相關。

以鋰為例,鋰價在2025年上演「前低后高」走勢,2026年開年后表現良好。展望后市,高盛、摩根士丹利均看好鋰價上半年持續上行,理由是供需缺口持續擴大。高盛指出,儲能需求的超預期增長將持續支撐鋰需求:海外AI數據中心快速擴張背景下,用電需求對功率、連續性和穩定性的要求日益提升,備用電源、削峰填谷及電能質量管理方面的要求使得儲能設備正成為數據中心的重要配置。在具體投資標的上,全球鋰業巨頭美國雅保 $ALB 近期走勢強勁,開年后累計升幅超過20%。

小金屬涵蓋鎢、銻和稀土等方向。其中,鎢價在2025年大漲超200%,並在25年10月后加速上行,背后仍與供需矛盾爆發有關。機構普遍預期2027年以前全球鎢礦供應難有明顯增量,同時下游光伏、航天軍工、能源採掘能行業對鎢的需求還會繼續增長,進一步加劇錯配矛盾。佳鑫國際資源 $03858.HK 近期漲勢強勁,月內漲幅超過80%。資料顯示,公司是一家位於哈薩克斯坦的鎢礦開發企業,核心資產為巴庫塔鎢礦項目。第一上海認為,公司正處在一個關鍵的價值釋放拐點,且坐擁世界級核心資產,是市場上稀缺的純鎢礦標的,當前股價具備極高的安全邊際和吸引力。

稀土作為重要的戰略資源,在供需緊平衡之外還有政策催化因素驅動。近期,美國兩黨議員將推出一項新法案,計劃建立規模達25億美元的"戰略韌性儲備"(Strategic Resilience Reserve),用於儲備關鍵礦產。這一舉措旨在減少美國對外部供應鏈的依賴,併爲國內科技和製造業提供穩定的原材料保障。此舉與特朗普近期在全球範圍內擴大礦產資源獲取的努力相呼應,包括其在格陵蘭、烏克蘭、委內瑞拉等地的相關舉措。投資者或可關注MP Materials $MP 、Critical Metals $CRML 等公司。

更多投資標的可查看:

市場 |

代碼 |

簡稱 |

業務定位 |

鎢、銻相關標的 |

佳鑫國際資源 |

業務涉及哈薩克斯坦鎢礦開發,為港股純鎢標的 |

|

洛陽鉬業 |

綜合性礦企,業務涉及鎢礦生產 |

||

稀土核心標的 |

中國稀土 |

港股純稀土標的,中重稀土龍頭 |

|

金力永磁 |

全球稀土永磁龍頭 |

||

MP Materials |

美國稀土龍頭,運營北美最重要的Mountain Pass稀土礦 |

||

Critical Metals |

業務涉及格陵蘭稀土勘探開發 |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?