原創精選> 正文

臺積電「炸裂」業績疊加美光狂飆擴產!存儲勢將開啟新一輪行情?這些相關公司獲花旗點名看多

2026-01-20 19:01

- 美光科技(MU) 0

- 閃迪(SNDK) 0

- 華虹半導體(01347.HK) 0

編者按:半導體、存儲板塊再起升勢!AI算力需求瘋狂擴張,存儲或將成為貫穿全年的「大主線」?機構稱「存儲行業超級周期」將至少延續至2027年!

近期,半導體、存儲板塊又迎來一波新浪潮!臺積電超預期業績點燃行情,美光千億美元投資內存工廠再「添柴」,雙重利好直接驅動存儲芯片產能擴張,存儲設備板塊的長期牛市邏輯愈發堅挺。

美股方面,存儲龍頭美光科技上周再漲超5%,續創股價新高;SanDisk $SNDK 也是水漲船高,於上周漲超9%;港股方面,華虹半導體、中芯國際上周也取得了17%、6%的「優異成績」。在AI火爆的背景下,存儲的需求也勢將重燃。

那麼,存儲板塊會成為貫穿全年的「大主線」嗎?哪些概念股值得我們持續關注,一文了解:

臺積電業績證偽AI「泡沫」!資本開支大超預期,持續加碼芯片產能

臺積電第四季度毛利率首破60%,淨利潤大超預期,預計2026年全年營收增速接近30%,並將2026年資本開支指引大幅上調至520-560億美元,兩項核心指引可謂遠超市場預期。

此外,臺積電管理層還將與AI密切相關聯的芯片代工業務的營收復合年增長率預期從原先的「40%中段」大幅提升至「50%中高段」。為匹配這一激進的業務增長目標,臺積電表示,資本開支擴張基本用於購置覆蓋光刻、刻蝕、薄膜沉積與先進封裝、測試等芯片製造環節的各種高端半導體設備。這家芯片巨頭無比強勁的業績與未來指引帶動上周五美股芯片股集體大漲,尤其是存儲芯片與半導體設備漲勢最為強勁。

值得注意的是,市場對於臺積電的芯片產能擴張強勁預期不僅聚焦於數據中心AI芯片訂單、消費電子芯片訂單,還聚焦於數據中心企業級高性能SSD(隸屬於NAND終端應用)領域,面向高性能NVMe的SSD主控芯片極度依賴臺積電高端製程產能——這意味者臺積電當前產能必然遠遠無法滿足AI算力與存儲帶來的「永無止境訂單」,大舉擴張產能迫在眉睫。

總體而言,當前AI基建狂潮所拉動的「算力—存儲—先進芯片製造」投資鏈條決定了存儲芯片的需求以往任何周期都強勁:基於AI訓練/推理的海量算力需求不僅推高先進製程邏輯芯片需求,也顯著抬升高端存儲芯片的需求強度。

內存面臨「史無前例」大缺貨!美光科技警告芯片荒將延至2027年

存儲超級龍頭美光科技上周六宣佈,計劃以18億美元從力晶積成電子製造股份有限公司(力積電)手中收購其位於中國臺灣的一處晶圓廠設施,以擴充其存儲芯片產能。美光科技表示,該設施預計於2030年正式投產,產能將在隨后十年內逐步釋放,以滿足人工智能、數據中心及高性能計算等領域對先進存儲芯片持續增長的需求。

除原本就在日程表上的巨型存儲製造基地奠基,美光科技還有意外利好:公司董事、前臺積電董事長劉德音披露增持公司股票。美光科技此前提交的文件顯示,劉德音在上周二和周三分3次增持2.32萬股美光股票,合計花費782萬美元。

該公司近期再發聲,該公司表示持續的內存芯片短缺在過去一個季度有所加劇,並重申由於人工智能基礎設施所需的高端半導體需求激增,這種供應緊張局面將持續到今年以后。

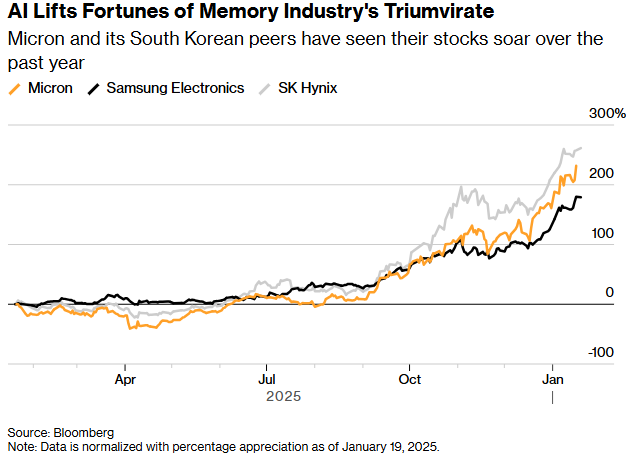

正是在這樣的供需緊平衡驅動下,全球內存芯片行業的三巨頭——美光、SK海力士和三星電子的股價在2025年均大幅飆升。SK海力士表示其2026年的全部芯片產能已售罄,而美光也表示其今年的人工智能內存半導體已被預訂一空。

三星、SK海力士預計繼續減產NAND閃存!供需關係或將更加傾斜?

儘管人工智能驅動的需求正在激增,韓國兩大存儲芯片巨頭三星電子和SK海力士今年仍將繼續削減NAND閃存產量。這一供應策略預計將推動NAND價格在服務器、PC和移動設備等各個領域持續上漲,為兩家公司帶來與DRAM相當的利潤率提升。

業內普遍認為,三星電子和SK海力士削減NAND產量反映出資本支出優先級已轉向盈利能力最高的DRAM。據報道,三星電子和SK海力士的高管認為沒有理由急於增加NAND產量。一位半導體行業人士表示,目前尚不清楚三星電子和SK海力士的NAND減產是有意為之還是自然結果,但無論如何,減產帶來的收益在今年將達到最大。

人工智能熱潮不減!除了美光、臺積電,還有哪些公司有望受益?

華爾街頂級投資機構KeyBanc Capital Markets近日發佈研報稱,全球半導體行業有望迎來需求更加強勁的一年,並且特別指出:在全球範圍AI算力基礎設施建設浪潮如火如荼以及「存儲芯片超級周期」宏觀背景之下,半導體設備廠商們也將迎來超級周期,它們將是AI芯片與DRAM/NAND存儲芯片產能急劇擴張趨勢的最大規模受益者。

誰將是本輪行情的核心贏家?花旗直接鎖定三大半導體設備龍頭——阿斯麥、拉姆研究、應用材料公司,稱其將是AI芯片與DRAM、NAND存儲芯片產能急劇擴張之勢的最大規模受益者。除此之外,發仔還為各位投資者整理了相關概念標的:

相關概念板塊 |

標的所屬市場 |

標的名稱及代碼 |

存儲 |

港股 |

南方兩倍做多三星 |

南方兩倍做多海力士 |

||

美股 |

美光科技 |

|

希捷科技 |

||

SanDisk $SNDK |

||

西部數據 |

||

半導體 |

港股 |

中芯國際 |

華虹半導體 |

||

上海復旦 |

||

兆易創新 |

||

美股 |

阿斯麥 |

|

應用材料公司 |

||

拉姆研究 |

||

科天 |

||

新星測量儀器 |

除了上述個股,還有這些ETF同樣值得關注:

存儲勢將開啟新一輪行情?聽聽大行怎麼説!

- 大摩:一季度特定內存價格漲幅或達五成

據摩根士丹利研究報告指出,傳統存儲芯片供需缺口正持續擴大,2025年二季度至2026年行業將迎來新一波超級周期。報告指出,先進製程存儲產品(如 DDR5、HBM)產能需求強勁,擠壓了成熟製程產能分配。2026年1月,頭部企業對DDR4採購態度積極,受供應限制,其一季度價格漲幅可能達50%,漲勢將延續至二季度;而產能向DDR4轉移,也導致高密度DDR3嚴重短缺,帶動相關供應商業績增長。閃存芯片領域,NOR Flash一季度報價預計上漲20%-30%,漲價趨勢或延續至2026年下半年。

- 小摩:HBM進入第四年上升周期,結構性短缺或延續至2028年

HBM市場自2023年起已進入第四年的上升周期,並預計這種增長態勢將延續至2027年。隨着人工智能(AI)和高性能計算(HPC)需求的激增,HBM技術的重要性愈發凸顯,其在AI資本支出和收入中的佔比持續上升,成為推動存儲行業增長的關鍵力量。

- 美銀:存儲行業正越來越像「芯片代工」,周期性減弱、高利潤率

美銀證券最新報告指出,全球存儲行業正呈現「芯片代工」轉型趨勢,表現爲周期性減弱、價格趨穩、利潤率持續提升。DRAM/NAND現貨價格近期大幅上漲,臺積電業績指引進一步印證產業鏈高景氣,尤其強化SK海力士作為核心HBM供應商的戰略地位。儘管市場對估值與后續供需存有分歧,但行業結構性轉型已推動板塊進入以技術引領、高利潤為特徵的「超級周期」階段。

- 野村:「存儲行業超級周期」將至少延續至2027年

野村分析師判斷,這一輪始於2025年下半年的「存儲行業超級周期」將至少延續至2027年,並且真正有意義的新增供給最早要到2028年初期纔會出現。野村分析師表示,投資者們在2026年應繼續超配存儲龍頭,把存儲芯片「價格—利潤—估值」三擊作為2026年存儲投資主線,而不是僅把存儲當HBM單一題材。

- 花旗:半導體板塊有望迎來新一輪牛市

花旗發表研報稱,半導體設備板塊乃AI算力與存儲需求爆表之下的最大贏家之一,花旗在這份研報中預測,全球半導體設備板塊將迎來「Phase 2 牛市上行周期」,也就是説繼2024-25年的超級牛市之后有望迎來新一輪牛市軌跡。花旗分析師團隊表示,「Phase 2 上行周期」意味着估值錨從「估值觸底修復」轉向「盈利持續上修」。

- RBC:源於人工智能應用領域的半導體營收規模有望突破5500億美元

該行分析師指出:「當前市場供應緊張,企業訂單交付周期已延長至18個月,這也讓行業前景更為清晰。基礎設施瓶頸或導致部分項目延期,但在我們看來,這未必是利空因素——此類制約反而可能拉長並平滑AI領域的支出周期。儘管定製化專用集成電路(ASIC)近期取得進展,但考慮到AI技術迭代速度迅猛,且ASIC設計周期較長,圖形處理器(GPU)的主導地位短期內仍難被撼動。」報告認為,高帶寬存儲器(HBM)需求將成為核心增長引擎,並有望削弱存儲器市場的周期性波動特徵。

那麼,半導體板塊后續走勢如何

存儲強勁走勢是否會貫穿全年

歡迎各位投資者留言討論~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠