熱門資訊> 正文

中國零售業如何走出內卷毀滅式競爭?

2026-01-19 12:30

服務消費是我們認為2026年應該非常重視的藍海機會。

2024 年我國服務消費規模已達約 18 萬億元,作為經濟結構轉型在消費領域的直接映射,這一市場未來必定突破 30 萬億元大關。儘管正站在新一輪行業敍事的起點,但由於仍處於發展早期,目前尚未形成清晰的投資錨點。

以服務消費中的核心板塊——零售行業為例,一邊是政策層面暖風頻吹,持續釋放支持信號;另一邊卻是外賣大戰、電商廝殺愈演愈烈。在這樣的格局下,我國零售業似乎難逃競爭致衰的宿命。

在做大做強服務消費的新時代發展主題下,中國零售行業如何打破 "無長牛" 的魔咒、迎來重整山河的發展機遇?

01

全球規律推演中國服務消費增長潛力

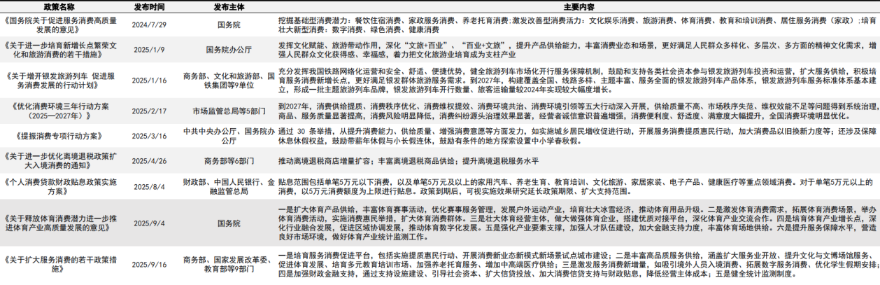

近兩年來,頂層設計層面關於服務消費的相關政策密集落地、環環相扣,構建起全方位的支持體系。

首先是2024 年 7 月,國務院率先出台綱領性文件《關於促進服務消費高質量發展的意見》,明確了文旅、健康、數字、綠色四大重點發展領域,同時挖掘基礎型消費潛力、激發改善型消費活力、培育壯大新型消費。

到了 2025 年政策推進節奏進一步加快:1 月,商務部、國家發改委等部門接着推出 48 條具體舉措,9 月的《關於擴大服務消費的若干政策舉措》更是把落地路徑細化到位,近期總工會等部門還重點提到了文體產業…

另外,還有財政金融支持、引導社會資本、保障休息休假權益這些助力。

圖:2024年以來服務消費重要政策匯總 資料來源:國信證券

為何國家從 2024 年開始密集出臺服務消費政策,2025 年進一步提速?從全球發展經驗來看,這正是經濟發展到特定階段的必然選擇。

經濟發展的客觀規律表明,當人均 GDP 達到一定水平后,消費結構從「商品消費主導」向「服務消費主導」轉型是必然趨勢。

美國早在20 世紀 70 年代就完成這一跨越,1970 年服務消費支出首次超過商品消費,2024 年服務消費佔比已達 68%,涵蓋醫療、教育、金融、娛樂等多個領域,成為經濟增長的核心引擎。

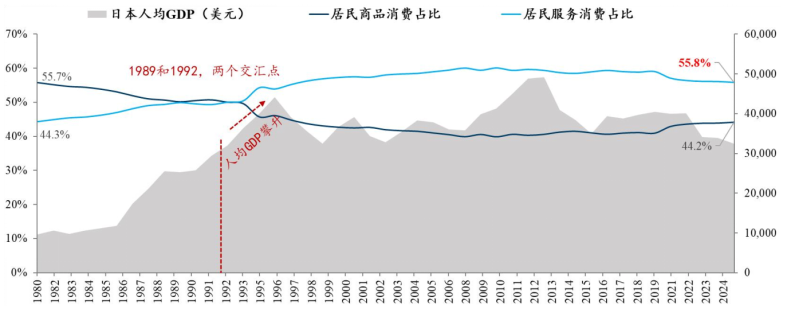

日本的轉型始於 90 年代,1989 年服務消費佔比首次與商品消費持平,即便經歷 "失去的二十年",家庭服務消費支出仍穩步增長,2024 年服務消費支出已達商品消費的 1.4 倍,佔比高達 56%。

美日經驗清晰顯示,人均GDP 突破 1 萬美元是消費結構升級的關鍵節點,原因是居民消費從「生存」向「發展、享受」轉型,服務消費佔比自然會快速提升。當人均 GDP 超越 1.5 萬美元時,服務消費將正式佔據主導地位。

從我國發展現狀來看,2025 年人均 GDP 估算達 1.4 萬美元。2024 年服務消費佔比已升至 46%,正臨近這一關鍵轉型拐點。據中改院預測,到 2030 年我國服務消費佔比將突破 50%,正式邁入服務型消費社會。

值得注意的是,轉向服務消費不僅是人均 GDP 提升的必然結果,更是跨越中等收入陷阱的核心抓手,同時能創造大量就業崗位,政策順勢而為正當其時。

圖:日本服務消費與商品消費佔比變化 資料來源:國海證券

02

轉型服務消費,零售行業迎價值重塑契機

如前文所述,服務消費在需求側的增長具有確定性,但當前行業發展緩慢的核心癥結在於供給側的短板。因此「十五五」規劃建議強調,擴大優質消費品和服務供給,為零售行業轉型指明瞭方向。

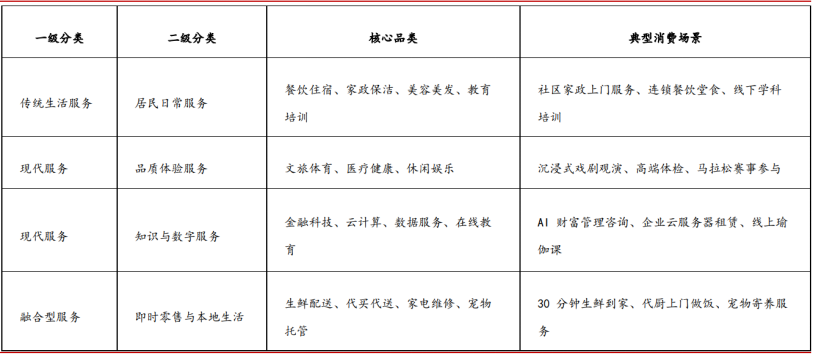

服務消費是居民為滿足生活與發展需求,購買非實物形態服務的經濟行為。與標準屬性較強的商品消費不同,服務消費更突出其內含 "情緒價值" 的非標屬性,對體驗感、個性化要求更高。

對照服務消費的核心品類(傳統生活服務中的餐飲住宿、家政保潔、教育培訓等;現代服務中的文旅體育、醫療健康、數字服務等;融合型服務中的即時零售、本地生活等),不難發現,當前多數消費場景中的服務體驗仍有較大提升空間,這也正是零售行業轉型機遇所在。

圖:服務消費分類 資料來源:中郵證券

服務消費的崛起不僅是消費結構的升級,具體到本文關注的零售業,有可能是一次全方位的價值重塑。

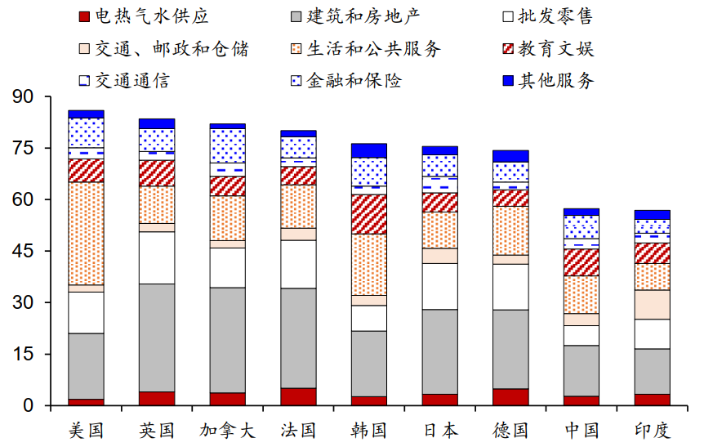

當前中國零售行業增加值佔GDP的比重,遠低於海外主要國家,供給側的不足是核心掣肘。而服務消費能有效提升差異化競爭力。比如通過引入配送、售后、體驗等增值服務,企業可以擺脫單純的價格戰,構建更深的用户粘性。

圖:各國服務業增加值佔GDP比重 資料來源:華泰證券

03

零售歷史之困,也到了該終結的時候

從商超、專賣店、電商、再到即時零售,到處都是價值毀滅。

盤點我國零售行業現狀,各細分賽道均面臨激烈競爭:傳統商超掙扎求生、專業零售舉步維艱、電商格局持續動盪、剛興起的即時零售迅速從藍海變紅海,"內卷式競爭" 導致行業價值不斷損耗。

傳統商超的核心問題在於盈利模式的脆弱性——長期依賴通道費、后臺費的聯營模式,本質上是二房東角色,缺乏自主選品、定價和供應鏈管理能力,「千店一面」現象嚴重。

隨着電商衝擊和消費者覺醒,商超的劣勢被無限放大。我國超市行業的資產周轉率普遍低於2,僅為美國超市龍頭的一半左右;坪效更是差距顯著,永輝超市坪效連山姆十分之一還不到。

再是專業零售店,曾試圖通過品類聚焦構建競爭力,但始終未成氣候。比如家電領域的蘇寧、國美,曾憑藉連鎖模式佔據渠道優勢,但過度依賴廠商返利和通道費,缺乏對供應鏈的深度整合能力,最終消亡。

多數專賣店追求品類擴張和門店數量增長,導致運營複雜度提升,缺乏「單 SKU 規模經濟」 思維;而海外成功的專業零售企業,如日本的 Lopia、Seico Mart,均通過聚焦核心品類、精簡 SKU,構建了強大的品類規模效應和供應鏈壁壘。

專賣店,在京東、天貓等電商平臺的高效物流和低價策略,且品牌直接下場做DTC后更是再難翻身了。

電商雖然效率領先,但「內卷式競爭」 導致格局持續動盪。2015至今,淘系份額從絕對領先逐步下滑,抖音快速崛起。分散化格局下,頭部平臺不得不持續投入流量補貼,導致盈利能力承壓。

且行業呈現「品類割據」 態勢——淘系主導化粧品、服飾等長尾品類,京東強勢於 3C、日用等高價值標品,拼多多在生鮮、日用品等爆品品類佔據優勢。

即時零售行業,2025 年的外賣大戰價值毀滅的激烈程度,更是到了需要國家來介入才能緩和的境地。

04

破局之道,從0開始重構零售

零售的發展,是對「人貨場」的不斷解構與重構,成功者的祕密在於降低交易成本、提升流通效率。更具體的説,優秀零售的本質是建立效率模型並將其擴張。

1)沃爾瑪的成功在於建立效率模型並擴張

在《阿里們沒做到的事,為什麼沃爾瑪做到了?》一文中,我們發現永輝、蘇寧、京東、阿里們的困境,本質上是未能抓住零售的核心——效率,而陷入了對渠道、模式或流量的盲目追求,最終在過剩經濟中被越來越「挑剔」的消費者拋棄。

而正面典型沃爾瑪的選擇始終是,站在消費者這側:降低成本、提升周轉、優化體驗,最終建立「效率模型」,然后對模型持續進行迭代和複製。

最終體現的就是極強的適應能力,從倉儲式會員、到全球化、到線上化,打造了全渠道的效率模型。

無論是線上還是線下,無論是本土還是全球,誰能更好地降低成本、提升效率、滿足需求,誰就能在千變萬化的競爭環境中始終屹立不倒。

圖:沃爾瑪轉型全渠道零售成功在於將效率模型複製 資料來源:錦緞繪製

2)服務消費時代,更應站在消費者一側

在商品消費時代,海外零售企業就將效率優勢讓利給消費者。Costco、沃爾瑪等企業的經營利潤率長期保持在 2-3% 的低位,亞馬遜也曾多次拒絕漲價,選擇通過降價讓利於消費者,構建長期良性循環。

隨着服務消費佔比提升,消費者「從物質需求到精神需求、從基礎功能到品質體驗」 的遞進愈發明顯。隨之而來的是,零售企業的競爭,已從單純的商品比拼轉向「商品+服務+體驗」 的綜合競爭。

在線下零售哀鴻遍野的這幾年,山姆中國每年的增速都超過9%,單店平均銷售額高達 17 億元;胖東來的成功,很大程度上源於對體驗的極致追求。其提供 84 項免費服務,涵蓋家電檢測、首飾清洗、服裝修改等多個場景。

海外企業同樣重視體驗升級。美國的塔吉特通過在門店設置咖啡區、親子游樂區,延長消費者停留時間;日本的無印良品提供家居展示和配送安裝服務,打造一站式生活解決方案。

這些體驗式服務不僅提升了消費滿意度,更構建了差異化競爭力,而這正是中國零售企業需要補的關鍵一課。

05

按圖索驥,我們看到的幾縷微光

美日經驗表明,服務消費不僅能拉動經濟增長和就業,更能推動零售企業從商品銷售向價值創造轉型。

中國零售行業新圖景也有了方向——從渠道之爭轉向效率和服務之爭。那些能夠抓住服務消費趨勢,堅守零售本質,深耕供應鏈、優化效率、提升體驗的企業,終將打破「零售無長牛」的魔咒。

C2M真正內涵是從消費者出發重構供應鏈。

中國擁有聯合國產業分類中全部工業門類,製造業上下游配套齊全,尤其在小家電、家居用品、服飾鞋包等品類,產業帶集聚效應顯著,具備從研發、生產到出貨的快速響應能力,是全球最適合發展 C2M (消費者直連製造商)模式的國家。

C2M 模式的核心的是通過需求端反向驅動生產端,壓縮中間環節,實現優質低價。這一概念走紅數年后,已有部分企業取得顯著成效,比如小米、茶飲、零食量販等。

儘管近期小米深陷輿論危機,但其C2M正是它能將每一個業務都做到行業前列的原因,從手機、到家電、再到汽車。

小米表面是性價比,本質是通過 C2M 模式壓縮中間利潤,規避高加價率商品。其核心品類均通過規模化定製降低成本,同時依託線上渠道減少流通費用,最終實現優質低價的用户價值。

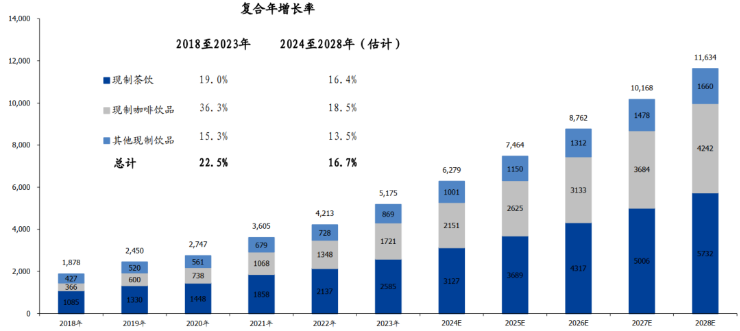

另一個我們認為比較正面的案例是完成上游垂直供應鏈整合的茶飲和咖啡行業。

截至 2025 年,國內新式茶飲門店數接近40萬,市場規模超過 3500 億元,成為全球最大的單一市場。中國茶飲之所以在新式,在於供應鏈深耕,將觸角向上甚至伸向了茶園和果園。

比如茶飲中的頭部品牌,蜜雪和古茗具備明確的供應鏈壁壘,各式原材料及時配送到門店,能夠保證產品推新成功率高、品質統一,而且價格還親民,不少單品的單價已經低於瓶裝飲料。

甚至完全可以確信的説,當前我國的茶咖企業,已躋身全球效率最高的連鎖企業行列了,如果東南亞、美國市場能夠複製成功,則茶咖就是類似沃爾瑪的「建立效率模型併成功複製」的典型案例。

圖:按主要細分市場劃分的中國現制飲品市場GMV 資料來源:灼識諮詢,國盛證券

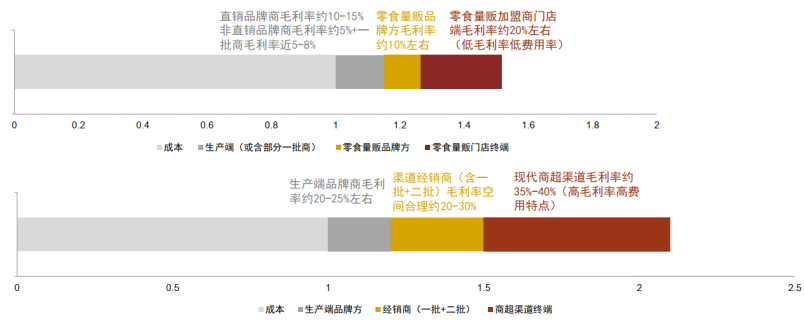

另一例零食量販發展就更為早期,其成功的點在於,對渠道和自身的盈利模式進行了徹底的革命,把渠道加價壓到最低,解決了質價比的問題,同時自身的營銷費用極低,儘量讓利給消費者。

在最不被待見的休閒零食環節,由於零售環節最先從運營貨架走向運營商品,量販零售商成為消費者代理人,明顯提升渠道通路效率;而且零食量販不僅僅是在順應新消費趨勢下顛覆了傳統零售渠道,甚至觸角也在向上延伸至改變品牌,着實將產業鏈重整了一遍。

圖:零食折扣店與商超渠道加價率分析 資料來源:中金公司

06

離消費者更近,品牌直接下場做零售

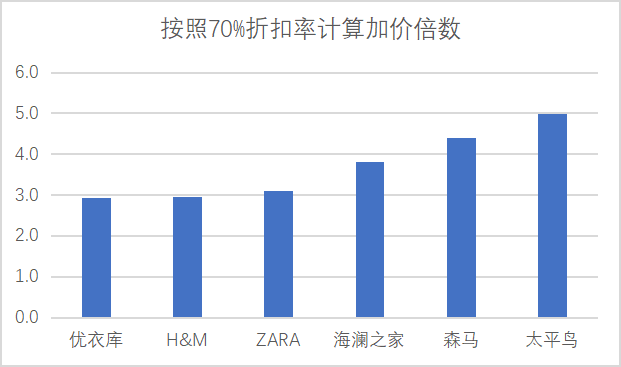

在哀鴻遍野的全球服裝產業中,近期優衣庫再次超預期的財報把公司股價推向歷史新高。

在此前的文章中,我們就分析到,優衣庫是披服裝外衣的優秀零售公司:即使單店面積巨大,但優衣庫的坪效仍超過4萬元,超出其他品牌一倍以上。

優衣庫的成功關鍵在於深度綁定優質供應鏈,帶給消費者質價平衡的體驗:

精簡 SKU,單款起訂量達 10 萬件,易於規模量產並指定專線生產,供應商數量少而精,前五大供應商佔比超 60%,大幅壓降生產成本;

深入供應鏈上游,與東麗簽署戰略協議合作研發 Heattech、Ultra Light Down 等功能性面料,與中國申洲國際通過近 30 年 "匠計劃" 相互成就,保障產品質量;

嚴控加價率,國內加價率不足 3,價格帶覆蓋 39-1299 元,品牌均價不到 160 元,僅為 ZARA 的一半,與海瀾之家相仿。

對比國內服裝品牌,海瀾之家、森馬、太平鳥等加價率普遍在 3.8-5 倍之間,差距顯著。近年來,國產運動服裝品牌紛紛推進門店調改與 DTC 渠道改革,正是在彌補供應鏈與渠道效率的歷史欠賬。

資料來源:Wind

家電國產品牌是另一個值得重點觀察的行業。

在國內不僅僅只有質價比(加價率全球最低),還同時在品牌與渠道上都形成了極強的競爭力——「產品-品牌-渠道」三維度沒有短板。而進入2026年,最核心的任務是要將國內的效率模型在海外複製。

但在出海上的這三個評價指標上,內資家電品牌還是略顯稚嫩的。如果説早期出海是順水行舟,那麼 2026 年,家電在海外對品牌和渠道的建設,在我們看來不亞於第二次創業,當年在國內痛苦走過的路,想必要在海外還要再走一遍。

當前中國家電行業仍處於品牌出海的起步階段,新的機會體現在海外電商滲透率持續攀升,這可能成為家電企業渠道建設的核心機遇,這一趨勢與國內早期電商發展軌跡高度契合。

還可以借跨境東電商的東風,構建本土化電商運營體系。依託國內成熟的跨境電商生態,是家電企業海外電商佈局的捷徑。亞馬遜、Shopee 等全球主流平臺,以及Temu 等新興跨境電商,為家電企業提供了現成的流量入口與物流基礎設施。

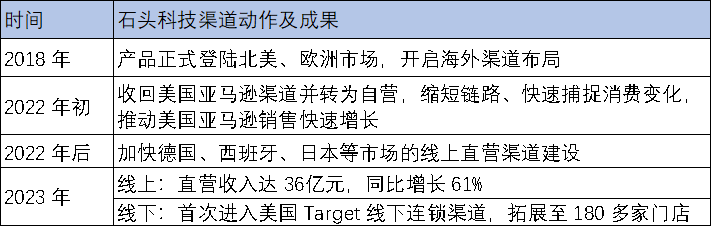

這些在小家電領域是有跡可循的,石頭科技、科沃斯、安克創新等公司也通過與亞馬遜等線上方式,快速實現了品牌出海,然后再進行線下渠道的建設。

資料來源:錦緞研究院總結

07

出海掘金,跨境電商是效率模型的外延

儘管 2025 年面臨關税挑戰,中國跨境電商規模仍創歷史新高。由於海外市場競爭烈度顯著低於國內,中國電商的效率優勢在跨境領域持續顯現。

相較於傳統外貿,跨境電商流通環節更少、效率更高,尤其B2C 模式可實現產品直達境外消費者,節約貿易成本,讓中國高性價比產品高效銷往全球。

以東南亞市場為例,成功的核心是中國效率模型的適配性輸出:

TikTok 利用內容流量優勢,通過 "直播帶貨 + 短視頻種草" 快速觸達消費者,形成 "內容→流量→交易→物流" 的閉環;

極兔物流憑藉規模效應和精細化運營,實現低成本全區域配送(含偏遠地區),單量穩居東南亞第一,二者結合形成的競爭力顯著優於本土平臺 Shopee。

08

結語

服務消費的趨勢性崛起,為中國零售企業破局「內卷毀滅性競爭」,提供了難得的歷史機遇;尤其是近期對外賣內卷式競爭導致價值毀滅的羣體性反思,更是體現了從業者需切換認知的緊迫性。

未來的零售長牛股,必然是那些能夠構建有效效率模型,並將效率優勢轉化為消費者價值的企業——它們既要像沃爾瑪那樣,將高效刻入基因,也要像山姆、胖東來那樣重視消費者體驗和服務價值,更要像TikTok 、極兔那樣,具備模型複製和全球化擴張的能力。

正如沃爾瑪的成功不是偶然,在服務消費轉型潮中,中國零售的長牛股,也必將誕生於對效率的極致追求和對消費者的深刻洞察之中。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?