原創精選> 正文

財報前瞻 | 股價直逼近兩年新高!英特爾能否開啟新一輪上漲周期?14A製程「敍事」成關鍵看點

2026-01-17 13:51

華盛資訊1月17日訊,英特爾將於1月22日(周四)美股盤后公佈2025年第四季度財報;據彭博分析師預期,英特爾Q4營收為134億美元,同比減少6%;調整后淨利潤4.22億美元,同比減少26%;每股虧損0.09美元,虧損擴大。

據TipRank統計,回顧英特爾過去9個財季表現,6個季度每股收益超預期,業績公佈后的股價平均變動為-5.32%,最大漲幅為+7.81%,最大跌幅為-26.06%;財報公佈后首日股價上漲概率為33%。

從業績寒冬到獲重磅投資:英特爾的逆襲之路

- 「慘淡」的2024年

作為全球領先的芯片半導體公司,英特爾這些年來的日子「並不好過」,自2023年年末觸及50美元高點以來,英特爾股價一路震盪下行,更是於公佈24Q2業績后迎來「最冷一天」,股價跳空低開,收跌超26%。股價低迷的背后,是其調整后每股收益和營收均未能達到華爾街分析師預期。為扭轉頹勢,英特爾同步拋出總額100億美元的成本削減計劃,其中包括裁員超15%的重磅舉措,以「斷臂求生」的姿態應對行業寒冬。

- 轉機!這兩筆投資推動英特爾股價飆升近100%

來到2025年8月22日,美國政府向英特爾投資89億美元,收購該公司9.9%的股份。當時這筆「國家隊」注資並未掀起太大波瀾;直到同年9月18日,英偉達50億美元戰略投資重磅落地,直接點燃市場熱情,英特爾當日收漲近23%。兩筆投資「雙輪驅動」推動其股價一路飆升,自8月22日至今累計漲幅近100%,創下近兩年新高。

股價創近兩年來新高!市場關注英特爾的哪些業務?

公司將於1月22日公佈完整的Q4財報,投資者應該重點關注什麼?機構指出:

- 數據中心與人工智能(DCAI)業務

隨着生成式AI應用的普及,數據中心對高性能計算能力的需求持續增長。英特爾的Xeon 6系列產品在AI推理場景中表現出較強競爭力,特別是在多線程處理和能效方面的優勢,吸引了亞馬遜、谷歌、Meta等主要雲服務商的訂單。招商證券的分析指出,英特爾Q4 DCAI收入指引環比"強勁增長",將成為營收核心驅動力。

其次,英特爾與英偉達通過NVLink架構實現了x86 CPU與GPU的深度融合,構建新一代AI計算平臺。海通國際稱,這種合作強化了技術協同效應,有助於英特爾在AI服務器市場逐步奪回份額。

- 客户端計算(CCG)業務

IDC數據顯示,2025年Q3全球PC出貨量同比增長10%,結束了連續多個季度的下滑趨勢。這一復甦主要得益於企業端的設備更新周期和教育市場的需求增長。英特爾作為PC處理器市場的領導者,或將直接受益於這一行業趨勢。此外,英特爾的Panther Lake處理器作為首款基於18A工藝的客户端產品,在2025年Q4進入大規模量產階段。海通國際預計,2025年全球AI PC出貨量將超過1億台,英特爾在這一市場佔據主導地位。

- 代工業務(IFS)

代工業務是英特爾長期轉型的關鍵,但短期內對營收貢獻有限。根據Semi Analysis數據,該公司2025年代工業務營收預計僅約1.2億美元,遠低於行業龍頭臺積電。然而,該業務的進展對英特爾的長期盈利能力至關重要:

18A製程量產進展。Intel 18A工藝已於2025年第四季度進入大規模量產,首款基於該工藝的Panther Lake處理器已上市。儘管初期良率可能較低,但隨着量產規模擴大,良率有望逐步提升。英特爾CFO表示,18A良率需至2027年才能達到「行業可接受水平」,但當前進展已為2026年產品線奠定基礎。

此外,瑞銀的分析指出,英特爾14A製程正與英偉達、谷歌、博通等大客户洽談訂單,若落地將顯著提升產能利用率;與此同時,蘋果計劃在低端MacBook和iPad處理器中採用18A工藝,標誌着英特爾代工業務在客户拓展方面取得關鍵進展。

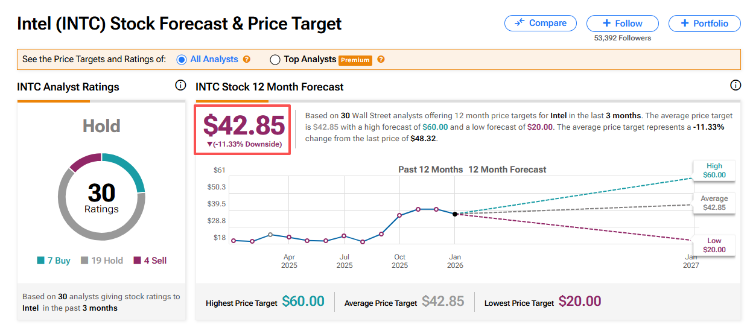

華爾街最高目標價60美元,較現價漲24%!瑞銀:關注英特爾14A製程「敍事」

據TipRanks最新數據顯示,分析師們對於英特爾的未來走勢依然保持謹慎態度,過半數機構僅給予「持有」評級,當前平均目標價為42.85美元,最高目標價60美元,較現價上漲空間為24%。

- 瑞銀:上調目標價至49美元,關注英特爾14A製程「敍事」

瑞銀報告指,儘管供應仍繃緊,預期英特爾第四財季業績將因個人電腦及伺服器需求強勁而上升,且認為市場對公司今年3月底止現財季指引預期尚屬合理。該行料英特爾今年前景好壞參半但逐步改善,因現財季應是產能問題最嚴峻時期,歷史經驗顯示,記憶體價格上漲將抑制短期個人電腦市場部分正向動能。

- 花旗:英特爾迎來AI芯片代工「窗口期」,上調評級至「中性」

英特爾的評級獲上調,由原先的「賣出」調升至「中性」,目標價設定為50美元。花旗集團分析指出,英特爾將從臺積電先進封裝產能緊張的局勢中獲益。此外,該行分析師稱,英特爾「在政府支持下,擁有吸引代工晶圓客户的獨特機會窗口」。

儘管存在諸多積極因素,比如美國政府以投資者身份入局,且資本支出有望趨於「穩定」,但分析師指出,英特爾仍未完全走出困境。這位分析師推測,英特爾預計會將部分CPU市場份額拱手讓給 $AMD 和 $ARM ,同時,個人電腦市場的疲軟態勢或許會引發內存價格上漲。

- KeyBanc:上調英特爾評級,數據中心人工智能需求旺盛、該公司製造業務取得「重大進展」

投資機構KeyBanc將英特爾股票評級從 「行業標配」 上調至 「增持」,並設定目標價為60美元。理由是這家芯片製造商的製造業務取得進展,且其芯片在人工智能數據中心領域需求旺盛。該機構分析師表示,科技巨頭為人工智能業務採購芯片與服務器的需求,正帶動英特爾中央處理器銷量走高。供應鏈調研顯示,英特爾數據中心服務器處理器 「今年的產能幾乎已售罄」,該公司或將上調這類芯片的售價。

- RBC Research:首次覆蓋,目標價50美元

RBC研究在表示,英特爾通過削減成本、資產負債表改善以及與英偉達達成戰略合作伙伴關係,在「調整」業務規模方面取得了進展,但短期內的上漲空間可能受到利潤率和製造風險的限制。

RBC表示,個人電腦和服務器需求依然「健康」,這得益於不斷改進的產品路線圖,但英特爾在數據中心人工智能領域仍然落后於競爭對手,並面臨着內存價格上漲和供應限制的壓力。

聚焦相關投資標的

英特爾Q4財報將近,還有哪些相關概念股值得關注:

| 相關概念 | 相關標的 |

| 半導體 | $NVDA 、 $ARM 、 $QCOM 、 $AVGO 、 $AMD 、 $MRVL |

| 服務器 | $DELL 、 $SMCI |

| 人工智能 | $MSFT 、 $GOOGL 、 $META 、 $PLTR |

| 存儲 | $MU 、 $WDC 、 $SNDK |

以下是英特爾相關ETF,投資者同樣可關注:

| 2倍做多INTC ETF-Direxion $LINT | YieldMax人工智慧與科技投資組合期權收益主動型ETF $GPTY |

| 2倍做多INTC ETF-GraniteShares $INTW | 納斯達克半導體ETF $FTXL |

各位聰明投資者是否看好英特爾本季度財報表現?歡迎大家留言討論。

直播預告:1月23日 6:00 英特爾公司 (INTC.US) 2025年第四季度業績電話會

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 黃金股狂飆!靈寶黃金周升24%;段永平「被動減持」泡泡瑪特;藥明康德升近20%創新高

一周財經日曆 | 重磅財報周!騰訊、Lumentum、中芯國際輪番登場!美國7月CPI攜零售數據來襲

8月8日外盤頭條:伊朗內部辯論霍爾木茲協議措辭 非農爆冷削弱加息預期 SpaceX將自建發電廠保障電力供應

Palantir股價將創下自2024年以來最佳單周表現,該股已不再是AI領域的失意者

7月非農就業數據走弱,支持美聯儲維持利率不變,但加息選項並未徹底排除

美股前瞻 | 聚焦20:30!市場靜候7月非農數據;特朗普政府擬加碼佈局關鍵礦產;應用光電計劃大規模擴產,光通信盤前集體飆升

港股異動 | 創新葯概念再度走強,再鼎新葯勁升14%,Q2產品收入環比增長11%;藥明生物升逾5%,百濟神州升逾3%

港股異動 | AI硬件股多數上漲,建滔積層板、勝宏科技漲逾5%,兆易創新漲逾3%;南方兩倍做多海力士跌逾9%