熱門資訊> 正文

大摩展望美國消費金融財報季:防禦仍是主線,特朗普信用卡限息提議增添不確定性

2026-01-14 11:06

- 摩根士丹利(MS) 0

- 特朗普媒体科技集团(DJT) 0

- 美國金融(AFG) 0

美國金融板塊迎來最新財報季,摩根士丹利發佈研報展望。大摩認為,在未來 12 個月內,鑑於通脹和勞動力市場動態預計將影響信貸表現和消費者信心,保持防禦性佈局仍屬必要。

在整個消費金融行業,大摩注意到年初以來目標股價穩步上調,但盈利預期基本未變。該行也承認,本報告中其也有類似行為,即便目標價和預期仍較為保守。大摩的基本預期是,其所覆蓋的股票在 2026 年將獲得長期平均水平的回報,但存在適度的下行不對稱風險。

值得注意的是,在報告發布之際,上周五,特朗普提議要求發卡機構將信用卡利率限制在 10% 以內,為期一年,預計將於 1 月 20 日實施。由於缺乏更多細節,且該提議能否以及如何執行存在巨大不確定性,大摩預計金融板塊短期內波動性將加劇。該行認為,如果該提議得以實施,如此大幅度的降息將從根本上重塑信用卡行業,大幅降低發卡機構的盈利能力,並限制消費者獲得信貸的機會。

目前,大摩認為這是一項高風險、低概率事件,且可能面臨重大的法律挑戰。因此,該行並未改變對該板塊的基本展望,但強調整個行業的不確定性增加,這可能會對估值倍數構成壓力。

2025 年第四季度,美國消費金融行業面臨十字路口。儘管通脹居高不下,勞動力市場降温,美國經濟依然保持韌性 —— 美國 GDP 增長超出預期,但就業增長速度在年底有所放緩。12 月份非農就業人數僅增加 5 萬人,低於預期,較前幾個月有所下降,但令人意外的是,失業率卻從 11 月份的 4.6% 降至 4.4%。這種 「低招聘、低解僱」 的環境,即企業留住員工但並未積極擴張規模,可能印證了人們對勞動力市場增長勢頭減弱的擔憂,即便裁員規模仍然可控。

在此背景下,美國消費者支出增長似乎在年底前有所放緩。摩根士丹利對摩根大通消費數據的分析顯示,12 月份的支出同比增長 2.4%,低於 11 月份的 3.7%,其中非必需品支出增速超過必需品支出,但兩者增速均有所放緩。大摩注意到非必需品支出與非必需品支出之間存在輕微的差異,這凸顯了一個持續存在的動態:高收入家庭和低收入家庭之間的差距正在擴大。富裕消費者受益於穩定的就業和資產增值,依然保持韌性,而低收入家庭則繼續面臨通脹高企和工資增長放緩的壓力。因此,儘管有些出乎意料,但非必需品支出的增長仍然高於必需品支出。

儘管地緣政治新聞頻頻出現,但迄今為止對消費金融的直接影響有限。市場依然高度關注國內經濟基本面,大摩預計近期全球形勢的發展不會在短期內對該行業的趨勢造成實質性干擾。展望未來,大摩預計通脹和勞動力市場狀況仍將是投資者和運營商共同關注的焦點。儘管存在出現意外情況 (包括積極和消極因素) 的可能性,但該行業的潛在韌性應有助於緩衝短期波動。

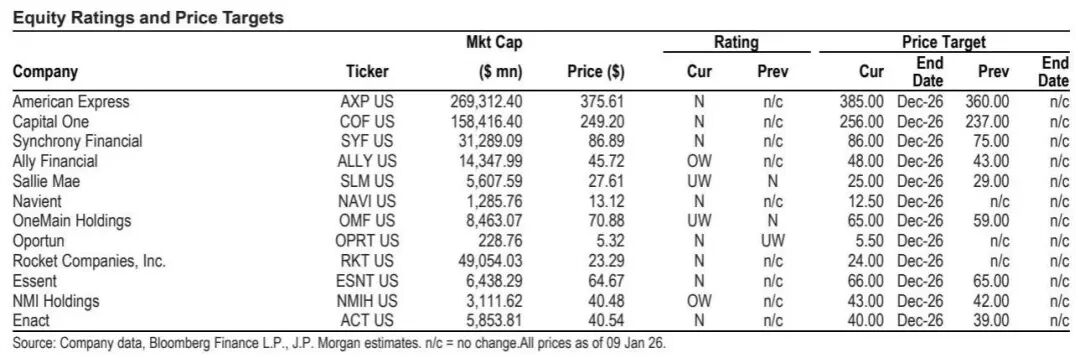

在權衡這些複雜因素時,大摩始終堅持選擇性和嚴謹性。充分的估值、不均衡的信貸趨勢以及評級範圍內的執行風險,共同構成了更加平衡和差異化的展望。基於這些動態,大摩對一下金融股做出以下評級與目標價調整:

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。