熱門資訊> 正文

周末讀物 | 美的、海爾、海信、TCL集體出海,一場決定未來十年命運的戰爭!

2026-01-10 15:19

家電是中國製造業的縮影。過去30多年,家電行業完整經歷了技術引進、治理改革、代工貼牌到自主品牌的發展階段,且伴隨着多輪家電下鄉、國補政策支持、企業體制改革,從不缺少話題。

同時家電的出海史領先於絕大部分產業,更是中國工業品全球化的縮影。

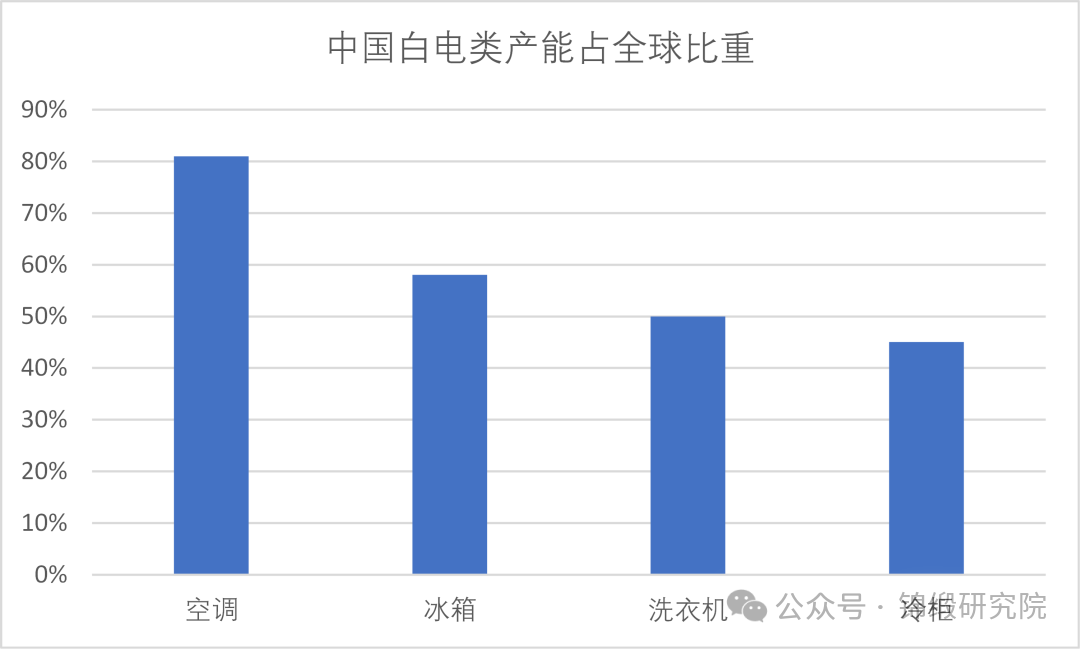

隨着國內冰洗滲透率觸及天花板,空調量增空間也不大,行業本就產能過剩問題將日益凸顯。以白電為例,中國絕大部分產能都佔到全球的5成以上,空調甚至佔到8成,再考慮到過去10年國內企業在海外的資本開支,過剩只會更嚴重。

由是,中國家電的2026年主題詞,唯屬「出海」二字:海外成為海爾、美的、海信、TCL們挖掘增量、消化過剩產能的唯一突破口,無異於「二次創業」,這將是一場決定未來十年的「全面戰爭」。

數據來源:產業在線

01、海外整體空間並不小,主要看點在份額

根據沙利文統計,全球家電市場規模接近4.5萬億元,海外市場空間仍是非常廣闊的。

2024年,美的和海爾的家電業務收入均在2700億元左右,也就意味着在全球份額都僅6%左右。由於美的外銷比例低於海爾,且外銷中代工佔比較多,所以實際上,在白電領域,美的自有品牌在海外的份額僅3%左右。

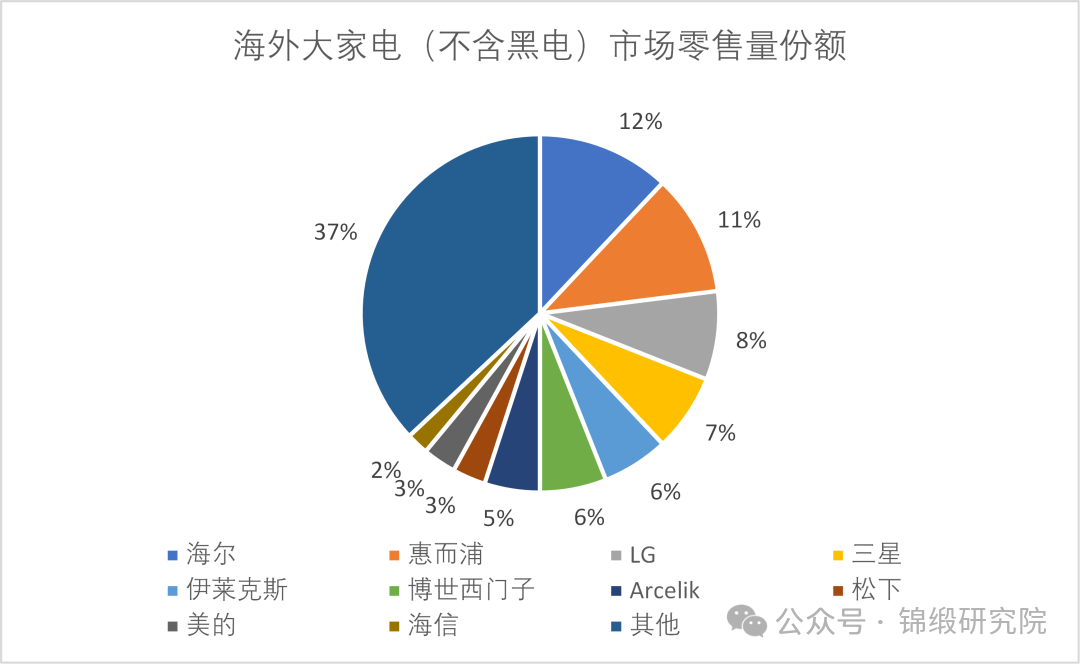

數據來源:Euromonitor

進一步展開,國內品牌在海外份額偏低是全區域的。歐睿最新數據顯示,在海外大部分區域性市場,美的和海爾的份額都比較難超過10%的;黑電情況要略好一些,雖然海信和TCL,都在10%左右,但頭部仍被三星和LG佔據。

數據來源:歐睿

與海外市場的分散弱勢形成鮮明對比的是,國內高度集中的競爭格局:1)空調,格力和美為雙龍頭,份額都在30%左右;2)冰洗,海爾份額均超過35%,龍二為美的,份額在25%上下。

不難得到結論,國內企業在海外的增長邏輯就在於提份額。

那麼,國貨們的競爭對手,將從昔日的區域性品牌轉變為深耕全球多年的日韓歐美巨頭,競爭焦點從單純的價格比拼,升級為品牌認知、技術研發、渠道掌控與本土化運營的綜合較量。

02、過去成功的經驗在未來不適用

回顧過去,中國家電出海已完成第一階段的原始積累,似乎還算比較成功。畢竟從體量上看,美的已經是全球收入、市值最大的家電企業了。

作為對比,海外相關企業破產虧損或出售家電業務,曾經的行業巨頭逐漸式微,如掃地機巨頭iRobot破產,歐洲巨頭伊萊克斯連年虧損,日本東芝白黑電業務拆分出售。

總結來看,過去國內家電企業出海,靠的是產能出海+品牌併購的這兩板斧:

●企業依託性價比優勢,通過 ODM 為其他本土品牌代工間接出海。如美的ODM收入佔比接近6成、奧克斯更是超過8成。

● 收購併購海外品牌。海爾先后收購了三洋、GEA、Candy等發達市場白電品牌,美的先后收購歐洲中央空調廠商Clivet、東芝白電以及庫卡,海信收購東芝黑電業務、東歐家電龍頭Gorenje……

但三十年過去,早期的偏簡單的增長模式將難以為繼,最直觀體現在數據上就是,中國家電企業全球製造份額與零售份額的百分比之差,並未縮小。

根據天風證券,中國家電的全球製造份額突破 45%,而自主品牌零售份額卻仍不足 20%,差距超過25個百分點,這個軋差的背后,要麼是過剩的產能,要麼是偏低端的代工產能。

所以表面的規模增長背后,是價值創造能力的嚴重不足,大部分產能仍停留在產業鏈中低端,缺乏品牌溢價能力,只能賺取微薄的製造利潤。

無法獲取品牌溢價的負面效應,也直接體現在頭部企業的財報上,海爾和美的海外收入佔比,在過去5年均分別停留在50%左右、42%左右的水平,多年停滯不前。

至此,不難發現,2026年如何去填補"製造強、品牌弱" 的落差,成為家電出海的核心命題。

資料來源:天風證券

03、品牌與渠道的二次創業

答案可能藏在國內家電發展壯大史中。如果我們回顧家電企業在國內的成功,不難發現:之所以國貨能做到在各個品類上都已將外資份額接近完全蠶食,就是因為國產品牌不僅僅只有質價比,還同時在品牌與渠道上都形成了極強的競爭力——「產品-品牌-渠道」三維度沒有短板。

但在出海上的這三個評價指標上,內資家電品牌還是略顯稚嫩的。

如果説早期出海是順水行舟,那麼 2026 年的深水區航行則需要是對這些企業在海外綜合實力的考驗:歐美市場的貿易壁壘、新興市場的複雜性、品牌建設的長期性、渠道佈局的艱鉅性,共同構成了家電出海的核心難題。

其中,品牌和渠道的海外建設,在我們看來不亞於第二次創業,當年在國內痛苦走過的路,想必要在海外還要再走一遍。

1.品牌建設困局,挑戰老牌外資還需要時間

家電產品兼具工業屬性與消費屬性,品牌認知直接決定產品溢價與市場份額,但中國家電企業在海外的品牌建設仍不得要領。

國內市場成熟的品牌矩陣模式,在海外難以複製。國內龍頭企業通過 "低端品牌防守、主力品牌走量、高端品牌溢價"的多層次佈局,實現了市場全覆蓋,但海外市場品牌建設面臨截然不同的環境。

在歐美市場,同等配置的中國家電產品價格低於日韓品牌,但仍面臨消費者信任度不足的問題。所以在全球大家電市場按銷量計算的公司份額中,惠而浦、伊萊克斯等傳統巨頭雖逐年下滑,但海爾、美的等中國品牌的增長速度卻沒有很亮眼。

企業要麼通過收購海外品牌快速打開局面,但往往面臨海外營業利潤率偏低、品牌整合難度大的問題;要麼堅持從 ODM 到 OBM 的自主轉型,但轉型過程中與原有代工客户產生利益衝突,短期利益受損壓力大,多數企業難以堅持。

比如:

● 美的早期以 OEM 代工為主,當前採用 OEM 與 OBM 並行策略,開始艱難轉型,2024 年其海外智能家居業務中 OBM 增速最快,2025年預計OBM佔C端海外比重將提升到45%,不過在此過程中勢必要得罪一些OEM客户。

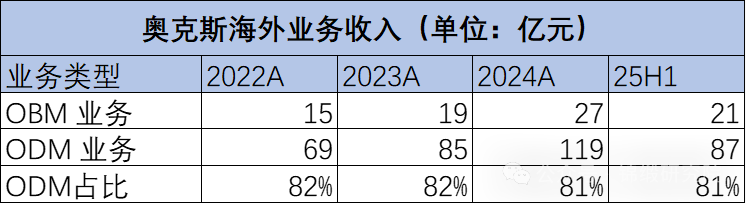

● 更典型的是新上市的奧克斯,在海外,公司主要業務都是代工類,佔比持續在8成以上,據測算,公司在海外空調代工的份額已經超過10%,這麼大的代工產能讓其轉型品牌方,就顯得更為困難。

● 海爾自二十世紀九十年代起選擇自主品牌出海,2015 年后通過收購多個國際品牌實現規模增長,但收購后的品牌整合、文化融合難度極大,未能形成協同效應,海外營業利潤率長期5%左右徘徊。

數據來源:公司招股書

在這點上,日韓品牌成功的經驗值得借鑑,以成功全球品牌化的日本大金工業為例,憑藉聚焦空調主業、堅定全球擴張的戰略,大金海外收入佔比持續提升至85%以上,且相對其他中央空調品牌持續能賣出溢價。

這還是在日本家電行業整體衰退的背景下實現的,其長期主義的品牌戰略經驗確實值得中國家電企業借鑑。

2.海外市場渠道水土不服

家電行業高度依賴渠道,在中國,奧克斯2015年靠all in電商異軍突起、美的利用美雲銷實現全網一盤貨、小米靠新營銷拿到白電最后一張門票、格力當年渠道的優勢正在反噬成為其最大的累贅,等等,都是業內津津樂道的話題。

隨着國內市場線上滲透率持續提升,頭部品牌對渠道掌控力仍強,國內的家電渠道可能已經成為全球效率最高的之一,直觀的體現就是加價率很低。

但海外市場割裂,渠道錯綜複雜,且渠道商話語權普遍較強,這種結構性壁壘正在成為中國企業出海的重要障礙。如:

● 美國市場被大型商超和專賣店主導(Home Depot、勞氏、Bestbuy、Costco、沃爾瑪、Target等),渠道商話語權遠大於品牌,中國企業只能接受壓價與苛刻條款;

● 歐洲國家眾多,線下渠道較為分散,不同國家之間分銷壁壘較高;且渠道偏向精細化,專業家電連鎖店與線上渠道並重;

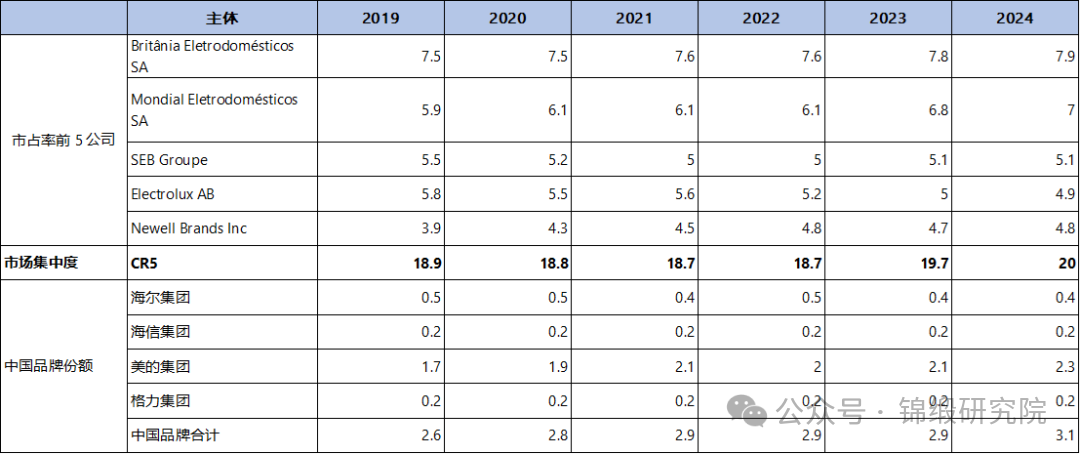

● 東南亞、拉美等新興市場渠道分散,傳統夫妻店與現代零售渠道並存,渠道建設成本高、效率低。如在拉美家電整體市場中,中國品牌份額長期低位徘徊,美的作為表現較好的品牌,2024 年份額也僅 2.3%。

當前中國家電行業仍處於品牌出海的起步階段,海外渠道建設不完善,多數企業依賴沃爾瑪、家樂福等大型連鎖超市,自建渠道佔比極小,難以掌握市場主動權。

羅馬不是一天建成的,渠道本土化深化面臨多重製約。海爾智家全球覆蓋接近 23 萬個銷售網點,美的推動渠道扁平化與數字化變革,海信家電在東盟區開拓數百個空調專業渠道客户,但這些頭部企業的嘗試投入巨大,目前看效果還不是很明顯。

04、破局的曙光和一些方向

面對深水區的多重挑戰,中國家電企業並非無牌可打,從長期的角度,我們對中國企業在海外走過深水區還是抱有信心的。一方面是中國家電產業可借鑑國內成功的經驗;另一方面是,家電行業也有一些早鳥案例,在海外找到了行之有效的打法。

1 技術創新式平推

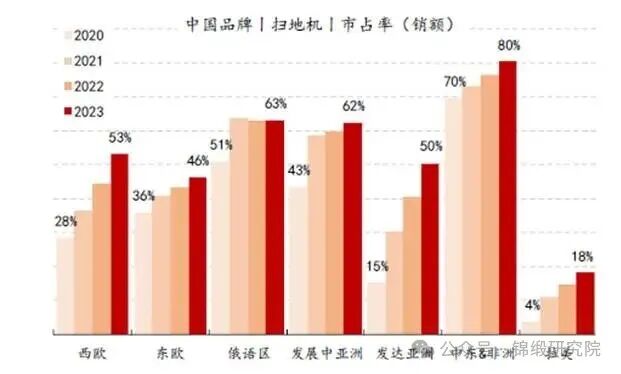

技術創新是打破品牌溢價困境、構建核心競爭力的捷徑。中國家電企業早年以跟隨模仿為主,但近年來在研發投入上持續加碼,在掃地機導航技術、黑電大尺寸MiniLED等領域實現突破,部分技術已達到國際領先水平,同時搭配高性價比優勢,成功實現全球競爭力的躍升。

中國掃地機器人全球份額爆發,關鍵在於國產企業導航避障、清潔性能等核心技術的成熟應用。AI 導航與 3D 視覺感知技術的普及,讓產品能快速建圖、精準避障,搭配機械臂、高越障設計,大幅提升了複雜家居環境的適配性。

2024年全球智能掃地機器人中國企業佔據出貨量前五的四席。其中石頭科技以 16% 的全球份額登頂,科沃斯、小米、追覓分別以 13.5%、9.7%、8% 的份額緊隨其后,成為全球市場的核心主導力量。

數據來源:GFK,國聯證券

中國電視機品牌的全球成功,核心則是顯示技術的突破與應用。Mini LED、OLED 等高端顯示技術的普及,搭配自研 AI 芯片與高刷新率面板,讓產品在畫質、流暢度上達到行業頂尖水平,同時兼顧成本控制,形成高性價比優勢。

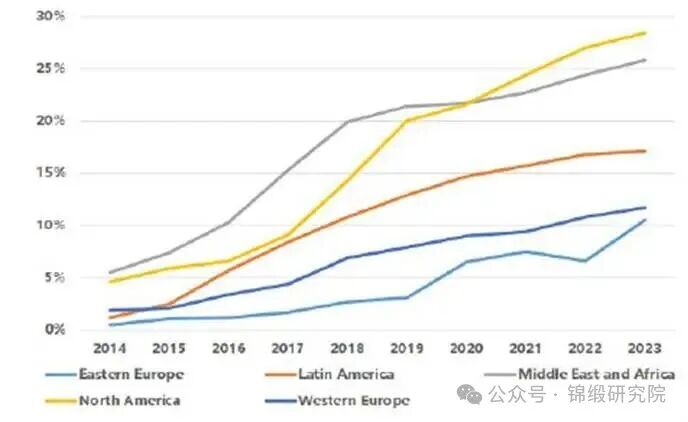

2024年中國電視品牌合計出口量首次突破全球 53% 的份額,正式取代韓國成為全球第一。

圖:中國電視品牌在全球的份額數據來源:歐睿、國聯證券

不過對於白電等核心技術變化不大的子行業,當前的技術抓手並不是很清晰,國內企業擅長的是規模效應和垂直一體化,可能未來的轉折點在微創新,如節能、AI和智能家居?類似於當年工具的鋰電化和無繩化。

2 品牌建設,優先挖掘差異化機會

品牌化則是一個更復雜的話題,中國家電企業確實都做得一般,我們認為更切實際的路線是,既要吸收國際品牌的成熟路徑,也要借鑑國內其他行業的成功實踐,在不同市場找準發力點。

在成熟市場,消費品粘性強,品牌突破肯定是最難的,時間換空間,併購還是優選。

歐美等成熟市場是全球家電品牌的溢價高地,但長期被本土品牌主導,中國家電在此區域的零售份額仍處於低位(西歐約 7%)。

美國算是比較成功的,主要是海爾模式行之有效,通過收購當地知名品牌,快速獲取渠道資源,然后導入自己的供應鏈能力;不過管理該如何做,也一直還是困擾海爾的難題,估計要向福耀去取取經。

併購后 「本土化運營」更顯得不夠,保留原有品牌核心優勢的前提下,還需要煥活當地品牌。成熟市場消費者更看重品質、技術與體驗,中國家電企業可依託在智能互聯、節能技術等領域的積累,推出適配當地需求的高端產品,例如針對歐洲的節能政策,聚焦節能空調與熱泵產品。

3.新興市場是增長藍海,品牌可作為的空間更大

東南亞、拉美、中東非等新興市場,憑藉低家電滲透率、龐大人口紅利,同時市場格局並不穩固,成為家電品牌化的藍海。以拉美為例,家電CR5僅只有20%左右、空調普及率僅相當於中國2003年水平、洗衣機相當於2005年水平。

我們認為發展路徑,可以借鑑當年日本家電開拓中國市場、傳音深耕非洲——以本土化產能打破供給限制,以精準渠道覆蓋觸達核心用户。

●東南亞市場,競爭對手主要為日本品牌和本土品牌。多家中國企業已在泰國、印尼、越南佈局產能,依託本地生產輻射周邊;渠道上,要兼顧現代零售渠道與傳統夫妻店,同時發力線上電商,適配年輕消費者的購物習慣。

●拉美市場中,中國品牌的存在感還很弱;此前由於市場分散、政策波動大,難入中國企業的法眼,中國主要品牌合計份額才3%出頭,而且過去6年基本原地踏步,未來勢必要更為重視。

圖:拉美家電整體競爭格局數據來源:歐睿

4.新渠道提供重新洗牌的機遇

傳統海外線下渠道,一方面分散,一方面利益非常固化,撬動的難度非常大,以國內的工具、家居等行業的經驗來看,要突破這些渠道所需要花費的時間以10年為單位。

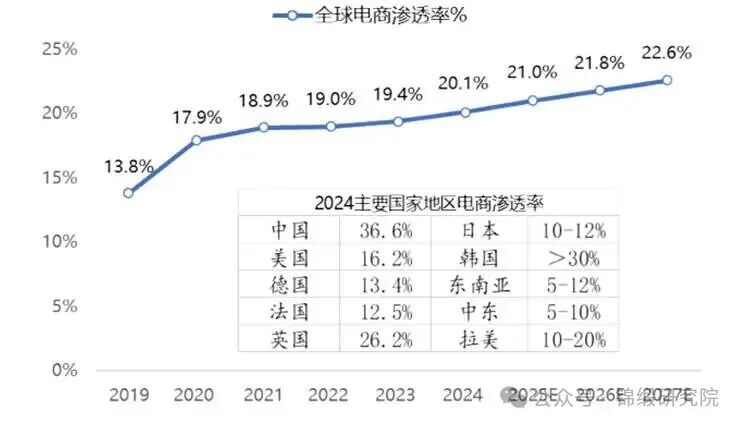

但新的機會體現在,海外渠道在悄然生變——電商滲透率持續攀升,海外消費者對線上購家電的接受度已充分培育,這可能成為家電企業渠道建設的核心機遇,這一趨勢與國內早期電商發展軌跡高度契合。

全球電商市場仍處於穩步增長階段,2024 年全球電商滲透率約 20%,僅為中國的一半左右,eMarketer預計,全球電商的滲透率每年將以1個百分點的速度提升。

圖:全球電商滲透率每年將提升1個百分點 數據來源:eMarketer,招商銀行研究院

在國內,家電企業曾因擔心線上渠道衝擊價格體系、分流線下利潤,對電商渠道相對排斥。

但在海外,我們認為電商平臺為新品牌提供了低成本切入的機會,無需投入鉅額資金搭建線下終端,就能快速觸達全球消費者。對於家電企業而言,這不僅是銷售渠道的補充,更是打破區域市場壟斷、實現份額彎道超車的戰略突破口。

還可以借跨境東電商的東風,構建本土化電商運營體系。依託國內成熟的跨境電商生態,是家電企業海外電商佈局的捷徑。亞馬遜、Shopee 等全球主流平臺,以及Temu 等新興跨境電商,為家電企業提供了現成的流量入口與物流基礎設施。

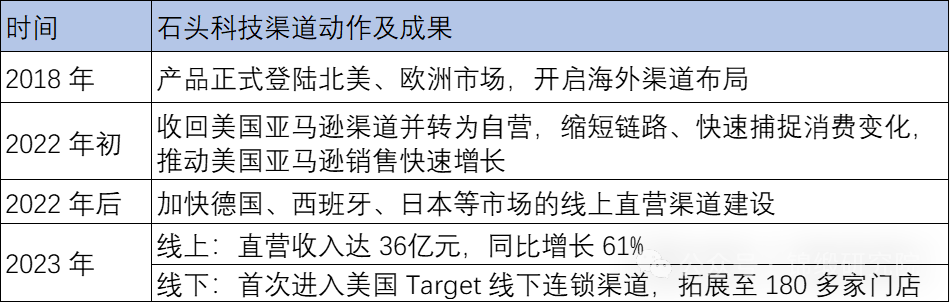

這點在小家電領域是有跡可循的,石頭科技、科沃斯、安克創新等公司也通過與亞馬遜等線上方式,快速實現了品牌出海,然后再進行線下渠道的建設。

資料來源:錦緞研究院總結

05、結語:家電出海旨在全價值鏈運營,為中國製造打前站

家電企業是中國製造業最早完成全球化樣本,80 年代至今中國家電企業經歷了「產品代工→產業鏈整合」的完整兩階段。

展望2026年,其出海模式將迭代到第三階段,即品牌和渠道出海,正式從製造管理轉向全價值鏈經營。這也意味着曾經依賴產能紅利輕松搶佔市場的時代徹底終結,家電出海正式駛入深水區。

品牌出海對我們這樣的製造大國來説,一直都是稀缺的。所以眼下的這場轉型之戰,不僅關乎家電企業自身的生存,更是中國製造從 "全球工廠" 向 "全球品牌" 跨越的關鍵一步。

如果成功,我們將對於中國製造實現從規模擴張到質量提升、在全球產業鏈中佔據有利的位置,樹立更強的信心。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?