熱門資訊> 正文

乘聯分會:12月全國乘用車市場零售226.1萬輛 同比下降14.0%

2026-01-09 16:20

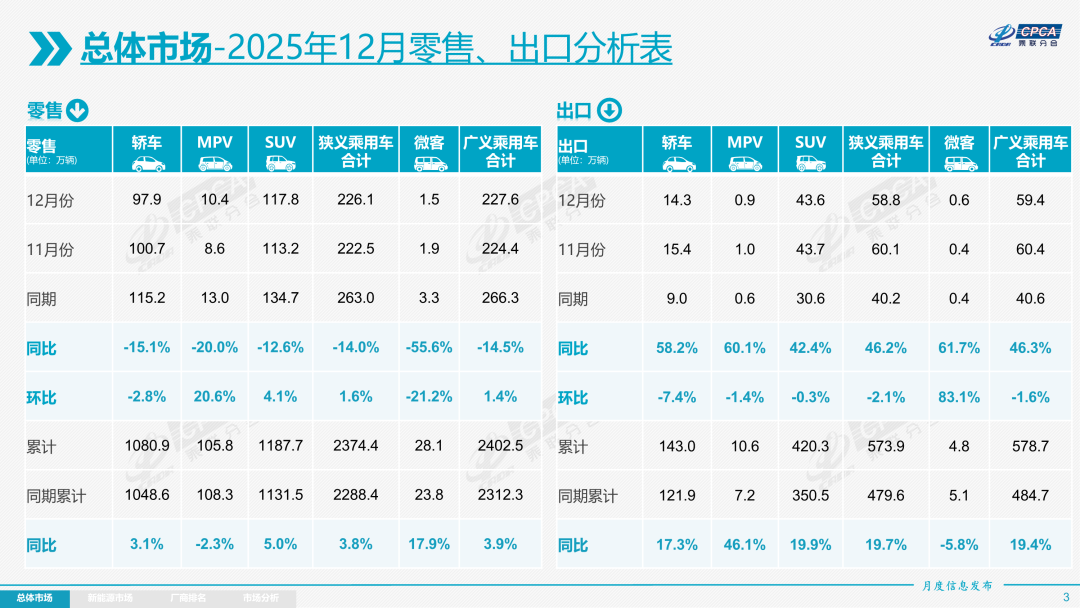

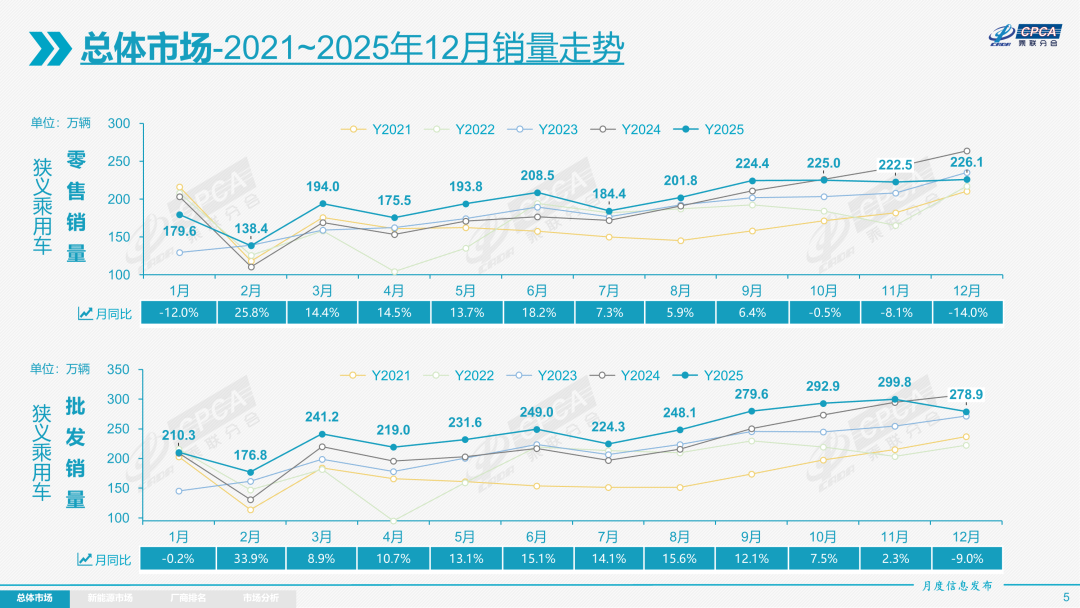

智通財經APP獲悉,1月9日,乘聯分會發布2025年12月份全國乘用車市場分析。12月全國乘用車市場零售226.1萬輛,同比下降14.0%,環比增長1.6%。今年以來累計零售2,374.4萬輛,同比增長3.8%。

2025年全國乘用車批發增速8.8%,新能源乘用車批發增速25.2%,圓滿實現「十四五」的新能源車市增長預期。隨着新能源車輛購置税免税政策年末到期,12月車市理應步入年末搶購階段,但大多數省市以舊換新政策預算資金池告罄,形成購車優惠的對衝效應,又疊加汽車以舊換新政策的調整,市場走勢分化明顯。近期,全國大多數省份置換更新與以舊換新補貼出現不同程度的深度調整,加劇了消費者的觀望情緒,也為十二月車市帶來了較大的減速蓄勢。隨着上游碳酸鋰漲價炒作,有色原材料普遍漲價,下游需求不旺,整車企業生存壓力日益加大。部分廠商及時調降生產節奏,降低庫存,為「十五五」開門紅積蓄動能。

2025年12月乘用車市場的特徵:一、12月乘用車廠商生產、批發走勢穩健,主流廠商順勢減壓;二、車購税免税到期帶動車企新能源零售表現突出,新能源零售創歷史新高;三、今年新車批量上市,疊加「反內卷」工作推進遏制了無序降價,12月新能源促銷保持在10%左右,沒有出現明顯的以價換量走勢;四、12月燃油車國內零售同比下降30%,純電動市場零售同比增長2.5%,增程同比增長15.4%,插混同比下降1.1%,新勢力中的純電動與增程的結構佔比,從去年的59%:41%變為71%:29%;五、12月新能源車國內零售滲透率59.1%,由於新能源免徵購置税政策即將到期,新能源車呈現出高於燃油車增速32.6個點的較強增長態勢,新能源車滲透率將近60%也意味着市場進入了「新能源主導」的新階段,需及時調整政策,促進行業實現和諧高質量發展;六、2025年1-12月自主燃油乘用車出口287萬,下降7%,自主新能源出口204萬,增長139%,新能源佔自主出口49.5%,隨着CKD出口增長,中國乘用車出口已經從「單純賣車」向「產業鏈出海」延伸,從「量」的高速增長向「質」的飛躍升級轉變。

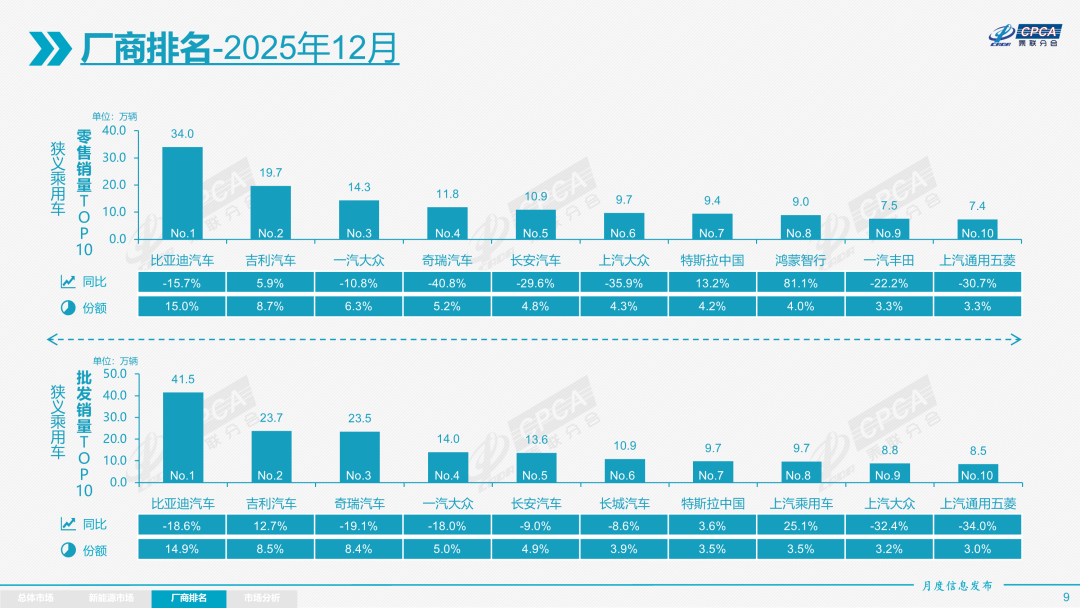

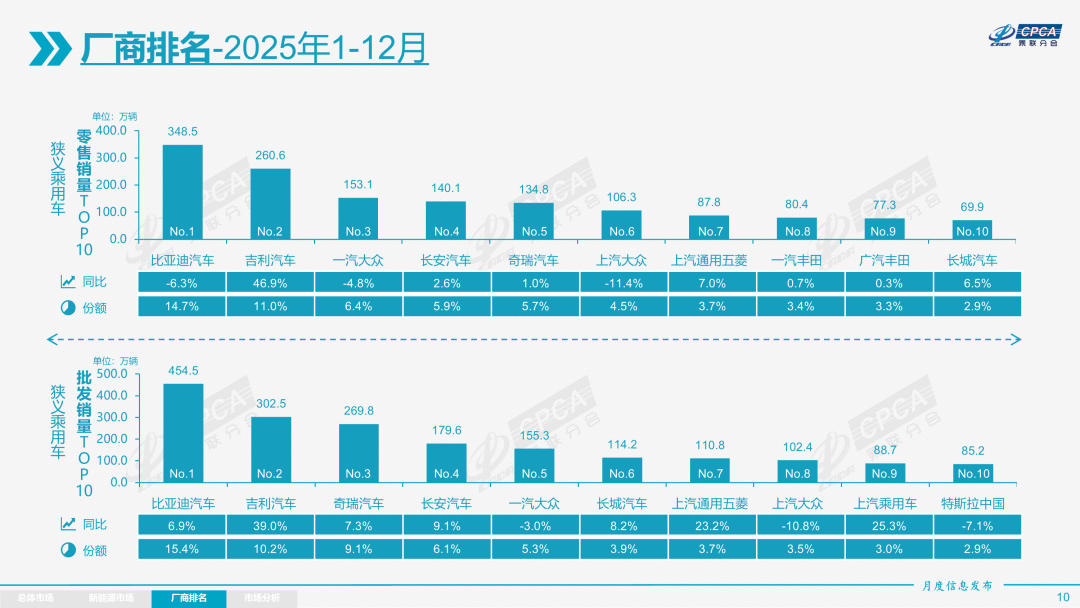

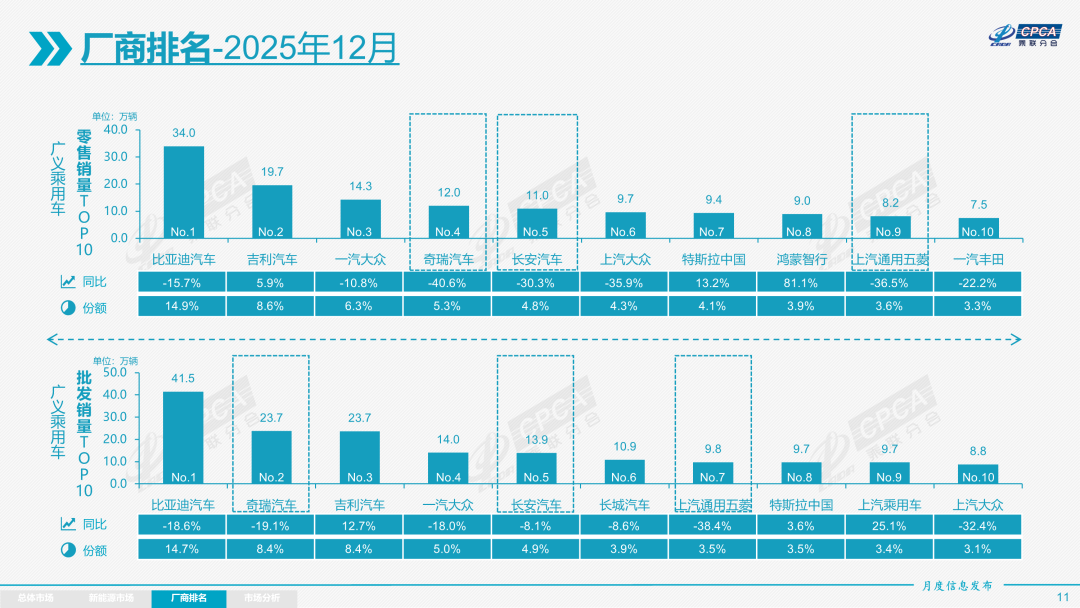

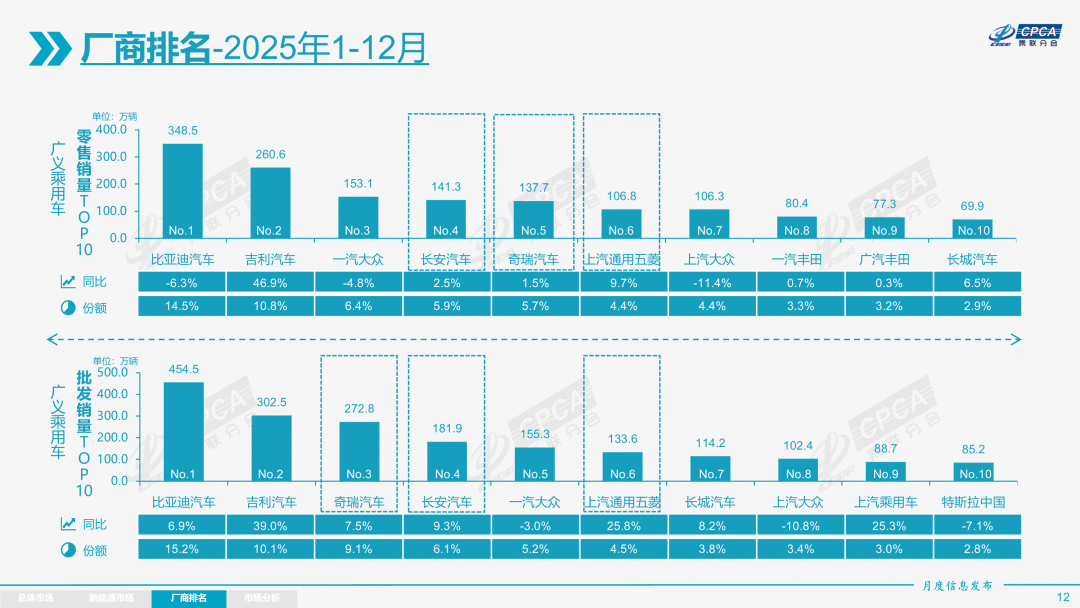

12月自主品牌零售146萬輛,同比下降11%,環比下降2.1%。當月自主品牌國內零售份額為64.3%,同比增長2.2個百分點。1-12月自主品牌零售市場份額65%,較去年同期增長4.8個百分點,自主品牌在新能源市場和出口市場獲得明顯增量。頭部傳統車企轉型升級表現優異,吉利汽車、長安汽車、長城汽車等傳統車企品牌份額提升明顯。

12月主流合資品牌零售51萬輛,同比下降27%,環比增長5%。12月德系品牌零售份額14.9%,同比下降1.3個百分點,日系品牌零售份額12.1%,同比下降1.3個百分點。美系品牌市場零售份額6.8%,同比增長0.2個百分點。韓系和其他歐系品牌零售份額有所微增。

12月豪華車零售29萬輛,同比下降1%,環比增長17%。12月的豪華品牌零售份額12.8%,同比增長2個百分點。

出口:根據乘聯數據,12月乘用車出口(含整車與CKD)58.8萬輛,同比增長46.2%,環比下降2%,1-12月乘用車廠商出口573.9萬輛,同比增長19.7%。12月新能源車佔出口總量的46.4%,較同期增加15.6個百分點。12月自主品牌出口達到51.5萬輛,同比增長50%,環比下降2%;合資與豪華品牌出口7.3萬輛,同比增長25%。

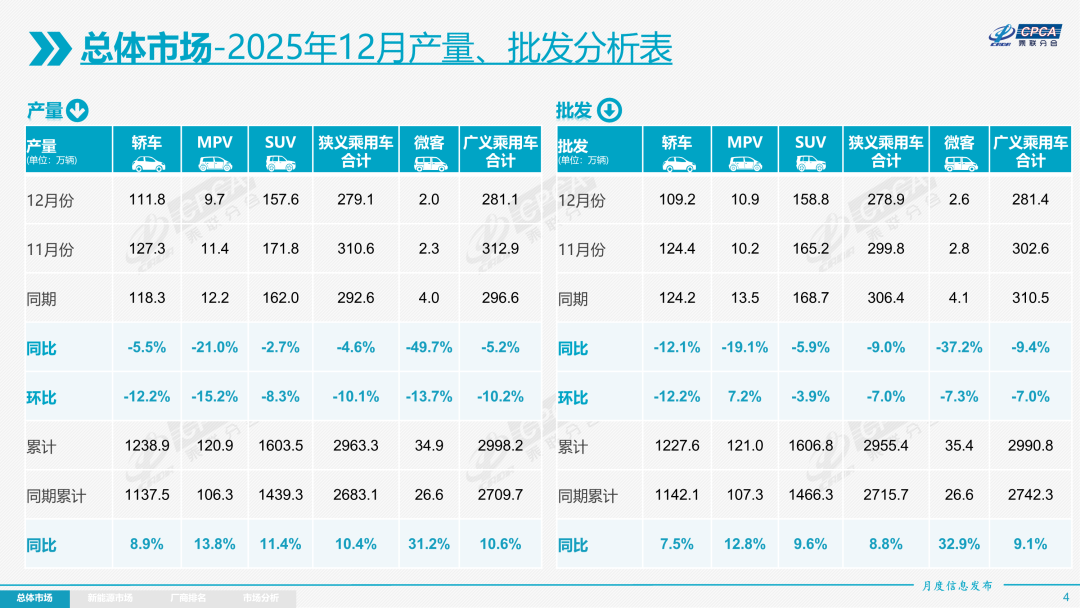

生產:12月乘用車生產279.1萬輛,同比下降4.6%,環比下降10.1%。1-12月乘用車生產2,963.3萬輛,累計同比增長10.4%,12月乘用車生產較2024年12月的292.6萬輛減少13.5萬輛,減產力度較大。12月豪華品牌生產同比增長5%,環比下降8%;合資品牌生產同比下降20%,環比下降13%;自主品牌生產同比下降1%,環比下降10%。

批發:12月全國乘用車廠商批發278.9萬輛,同比下降9.0%,環比下降7.0%;1-12月全國乘用車廠商批發2,955.4萬輛,同比增長8.8%。受零售調整的影響,12月乘用車批發同比增速比零售增速高5個百分點。12月自主車企批發191.2萬輛,同比下降5%,環比下降11%。主流合資車企批發57.4萬輛,同比下降21%,環比下降1%。豪華車批發30.2萬輛,同比下降5%,環比增長8%。

12月乘用車主力廠商總體批發格局持續變化,部分中部企業有逐步崛起的跡象。特斯拉(TSLA.US)、廣汽本田、蔚來汽車(09866)、理想汽車(02015)等車企的環比表現較強。12月10萬輛以上批發量的乘用車廠商6家(11月8家,去年同期9家),佔整體市場份額45.6%(上月57%,同期59%)。5-10萬輛批發量的乘用車廠商份額佔比28.1%(上月22%,同期24%),1-5萬輛批發量的乘用車廠商份額佔比24%(上月18%,同期14%)。

庫存:由於12月廠商生產態勢較平穩,12月廠商批發與生產基本持平,而廠商月度國內批發低於零售6萬輛,12月行業總體庫存下降6萬輛(去年同期下降10萬輛),今年12月是車企主動減庫存,去年是零售拉動的庫存下降。今年1-12月行業總體庫存增長12萬輛(去年1-12月降86萬輛,2023年增長4萬、2022年增50萬)。

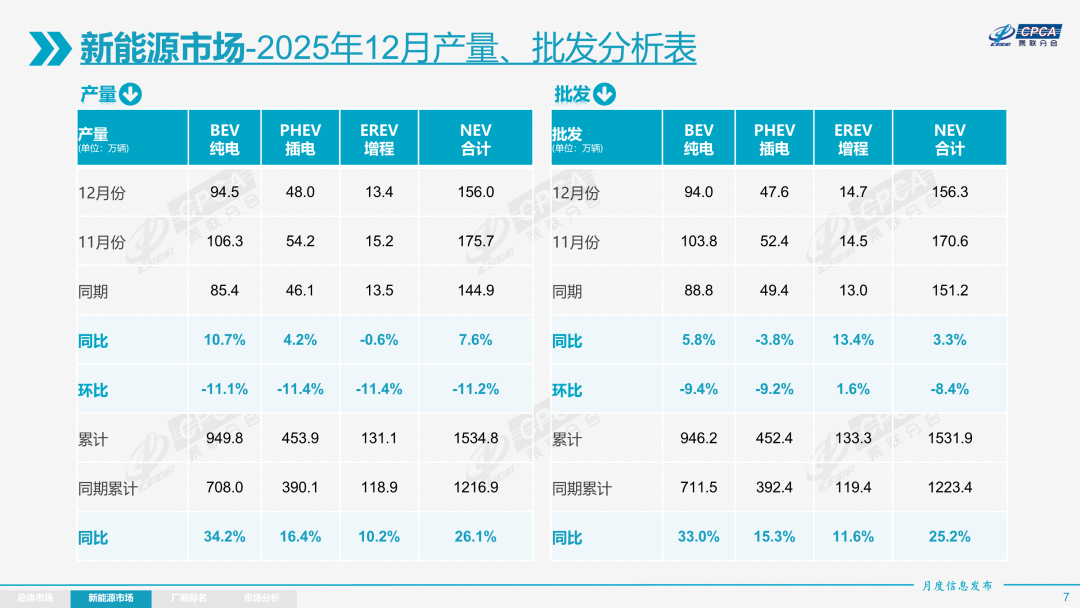

新能源:12月新能源乘用車生產達到156.0萬輛,同比增長7.6%,環比下降11.2%;1-12月累計生產1,534.8萬輛,增長26.1%。

12月新能源乘用車批發銷量達到156.3萬輛,同比增長3.3%,環比下降8.4%;1-12月累計批發1,531.9萬輛,增長25.2%。12月常規燃油乘用車批發銷量達到123萬輛,同比降21%,環比下降5%;1-12月累計批發1,423萬輛,下降5%。

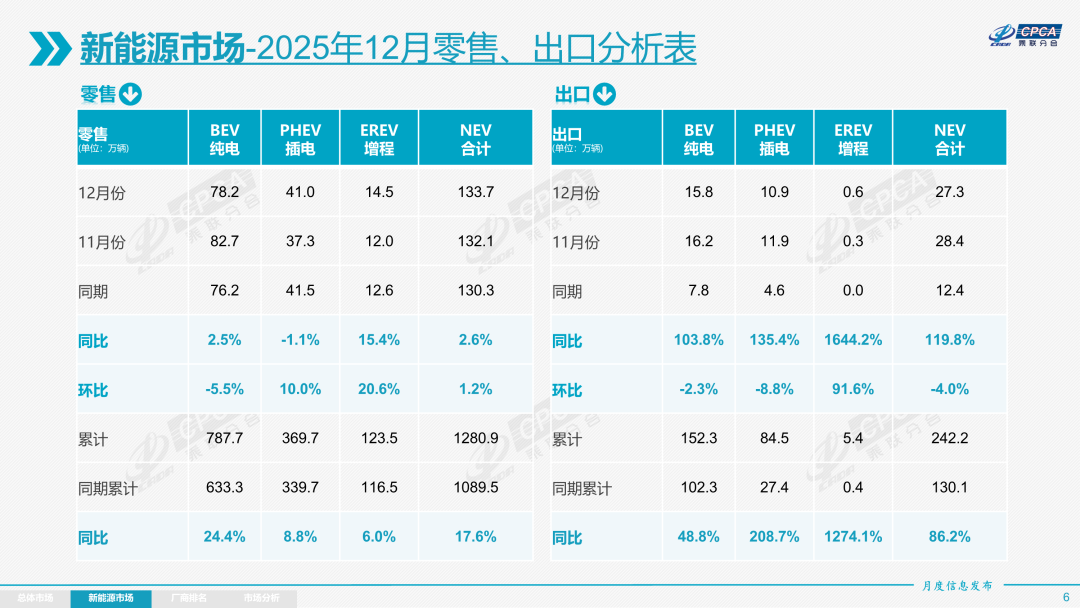

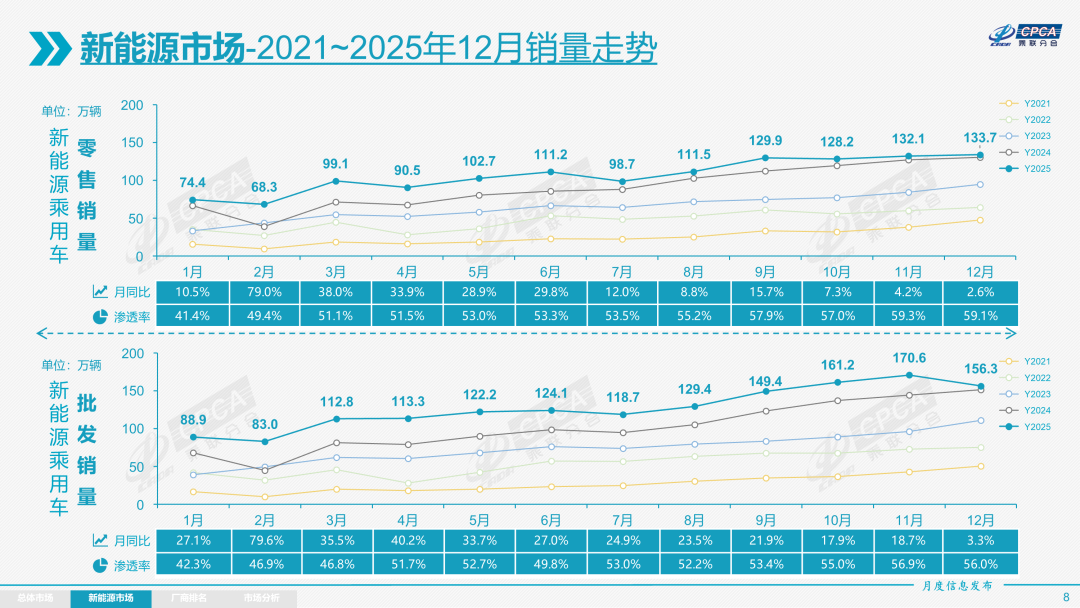

12月新能源乘用車市場零售133.7萬輛,同比增長2.6%,環比增長1.2%;1-12月累計零售1,280.9萬輛,增長17.6%。12月常規燃油乘用車零售92萬輛,同比下降30%,環比增長2%;1-12月累計零售1,094萬輛,下降9%。

12月新能源乘用車廠商出口27.3萬輛,同比增長119.8%,環比下降4.0%;1-12月累計出口242.2萬輛,增長86.2%。12月常規燃油乘用車出口31.5萬輛,同比增長13%,環比下降0.4%;1-12月累計出口332萬輛,下降5%。

1)批發:12月新能源車廠商批發滲透率56.0%,較2024年12月提升6.6個百分點。12月,自主品牌新能源車滲透率72.8%;豪華車中的新能源車滲透率42.5%;而主流合資品牌新能源車滲透率僅有7.2%。

12月純電動批發銷量94.0萬輛,同比增長5.8%,環比下降9.4%;12月狹義插混批發銷量47.6萬輛,同比下降3.8%,環比下降9.2%;12月增程式批發14.7萬輛,同比增長13.4%,環比增長1.6%。12月新能源批發結構中:純電動60.2%(同比+1.5%,環比-0.6%)、狹義插混30.4%(同比-2.3%,環比-0.3%)、增程式9.4%(同比+0.8%,環比+0.9%)。2025年1-12月新能源批發結構中:純電動61.8%(同比+3.6%)、狹義插混29.5%(同比-2.5%)、增程式8.7%(同比-1.1%)。

12月B級電動車批發30.3萬輛,同比增長5%,環比增長7%,佔純電動份額32.2%,較去年同期下降0.5個百分點。純電動市場的A00+A0級經濟型電動車市場較好,其中A00級批發銷量11.7萬輛,同比下降33%,環比下降34%,佔純電動的12.4%份額,較去年同期下降7.2個百分點;A0級批發銷量24.4萬輛,佔純電動的26%份額,同比增長2.6個百分點;A級電動車21.4萬,佔純電動份額22.8%,同比增長0.1個百分點;經濟型電動車增長是極其重要的,只有經濟型電動車普及才能真正拉動車市增量。

12月乘用車批發銷量超兩萬輛的車型有27個(上月32個),Model Y(66,189 輛)、比亞迪宋(55,107 輛)、海鷗(44,627 輛)、吉利星願(41,619 輛)、小米 YU7(39,089 輛)、比亞迪秦(37,252 輛)、方程豹鈦 7(34,088 輛)、海獅 06(32,168 輛)、探索 06(31,277 輛)、Model 3(30,982 輛)、問界 M7(28,877 輛)、雅閣(28,676 輛)、元 UP(27,129 輛)、五菱繽果(25,652 輛)、CR-V(25,140 輛)、比亞迪海豚(24,417 輛)、海豹 06(24,055 輛)、秦 L(23,415 輛)、軒逸(23,221 輛)、瑞虎 8(22,896 輛)、蔚來 ES8(22,276 輛)、鋭放(22,223 輛)、途觀(21,591 輛)、凱美瑞(21,455 輛)、瑞虎 7(20,995 輛)、博越(20,821 輛)、邁騰(20,361 輛)。其中新能源車型佔17個,本月的雅閣、CR-V、奧迪Q5、歐萌達5、寶馬5系等燃油車主力車型國內表現較強。

2)零售:12月新能源車在國內總體乘用車的零售滲透率59.1%,較去年同期提升9.6個百分點。在12月國內零售中,自主品牌中的新能源車滲透率80.9%;豪華車中的新能源車滲透率39.1%;而主流合資品牌中的新能源車滲透率僅有8.2%。從月度新能源車國內零售份額看,12月自主品牌新能源車零售份額64.4%,同比下降6.7個百分點;主流合資品牌新能源車份額3.7%,同比增長0.9個百分點;新勢力份額23.5%,小鵬汽車、零跑汽車、小米汽車等品牌拉動新勢力份額同比增長4.9個百分點;特斯拉份額7.0%,同比增長0.6個點。

3)出口:12月新能源乘用車出口27.3萬輛,同比增長119.8%,環比下降4.0%,佔乘用車出口46.4%,較去年同期增長15.4個百分點;其中純電動佔新能源出口的57.9%(去年同期62.5%),作為核心焦點的A00+A0級純電動車出口佔純電動出口的68%(去年同期52%)。伴隨着中國新能源車的規模優勢顯現和市場擴張需求,中國製造的新能源品牌產品越來越多地走出國門,在海外的認可度持續提升。其中插混佔比新能源出口的40%(去年同期37%),雖然近期受到外部國家的一些干擾,但自主插混出口發展中國家增長迅猛,前景光明。12月廠商新能源出口方面優秀的企業是:比亞迪汽車(131,637輛)、奇瑞汽車(40,410輛)、吉利汽車(18,275輛)、零跑汽車(13,367輛)、上汽乘用車(12,077輛)、上汽通用五菱(8,995輛)、沃爾沃亞太(7,110輛)、長城汽車(5,997輛)、極星汽車(5,747輛)、小鵬汽車(5,235輛)、特斯拉中國(3,328輛)、北京汽車製造廠(2,878輛)、長安汽車(2,724輛)、光束汽車(1,898輛)、廣汽埃安(1,859輛)、智馬達汽車(1,560輛)、東風本田(1,440輛)、領途汽車(1,408輛)、一汽奔騰(1,396輛)。其他車企新能源出口也有一定規模。

從海外體系建設上,部分自主品牌的CKD出口佔比較高,長城汽車CKD出口佔比53.2%,上汽通用五菱CKD出口佔比38%,從整車出口轉向CKD出口和海外本地化生產體系建設,長城汽車、上汽通用五菱都表現很優秀。

4)車企:12月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以比亞迪汽車、吉利汽車、奇瑞汽車等為代表的狹義插混表現持續較強。在產品投放方面,隨着自主車企在新能源路線上「多線並舉」策略的實施,市場基盤持續擴大,新能源月度批發銷量突破萬輛的廠商達到24家(同比增長6家,環比增長2家),佔新能源乘用車總量94.8%(上月94.2%,去年同期93.8%)。其中,比亞迪(414,784輛)、吉利汽車(154,264輛)、特斯拉中國(97,171輛)、長安汽車(93,986輛)、奇瑞汽車(81,760輛)、上汽通用五菱(62,957輛)、零跑汽車(60,423輛)、賽力斯汽車(53,654輛)、小米汽車(50,212輛)、蔚來汽車(48,135輛)、理想汽車(44,246輛)、廣汽埃安(42,140輛)、長城汽車(38,858輛)、東風汽車(38,442輛)、上汽乘用車(38,349輛)、小鵬汽車(37,508輛)、極狐汽車(24,834輛)、一汽奔騰(20,493輛)、一汽紅旗(17,814輛)、廣汽豐田(13,999輛)、沃爾沃亞太(13,937輛)、智己汽車(11,818輛)、東風日產(11,371輛)、北汽新能源(10,000輛)。

國內新能源乘用車零售突破2萬輛的企業是:比亞迪汽車(339,854輛)、吉利汽車(135,989輛)、特斯拉中國(93,843輛)、鴻蒙智行(89,611輛)、上汽通用五菱(68,777輛)、長安汽車(61,630輛)、奇瑞汽車(51,723輛)、小米汽車(50,212輛)、蔚來汽車(47,385輛)、零跑汽車(47,056輛)、理想汽車(44,246輛)、東風汽車(37,300輛)、廣汽埃安(35,489輛)、長城汽車(32,861輛)、小鵬汽車(32,273輛)、上汽乘用車(27,648輛)、極狐汽車(24,834輛)。自主主流車企的新能源日益走強,吉利汽車、鴻蒙智行、上汽通用五菱、長安汽車、小米汽車、零跑汽車等車企國內新能源零售表現很好。

5)新勢力:12月新勢力零售份額23.5%,同比增長4.9個百分點。新勢力車型中的純電動銷量佔比70.9%,較同期的59.4%佔比大幅提升;新勢力純電動中的10-15萬級別銷量佔比大幅增長。自主傳統車企的獨立新能源品牌作為創二代的表現較強,份額16.17%,同比增長2.7個百分點。深藍汽車、奕派科技、極氪、極狐、嵐圖等自主大集團的自創新能源品牌表現優秀。

6)普混:12月普通混合動力乘用車批發9萬輛,同比下降18%,環比增長3%。其中一汽豐田(42,246 輛)、廣汽豐田(36,357 輛)、東風本田(4,162 輛)、長安福特(3,923 輛)、廣汽本田(3,070 輛)。普通混合動力的市場相對平穩,自主普混的海外市場走勢較強。

2.2026年1月份全國乘用車市場展望

2026年1月共有20個工作日,較去年同期多一天,較12月的20個工作日少3天,由於2026年春節在2月16日,考慮到去年春節提早放假因素,今年1月生產銷售時間相對充裕。

2024年全國汽車保有量達到3.46億輛的規模,按全國14億人口對比,乘用車的千人保有量達到219輛。2024年農民工人口有3億,其中外出應該年末返鄉的農民工有1.8億。隨着建築業用工減少和製造業、服務業用工增加,返鄉較晚羣體的購車量會較大。國內車市消費還是以農曆春節前消費為主,因此春節時間的早與晚,對消費影響特別大。首購羣體消費者年末購買力較強,形成歷年的春節前零售走勢較強。隨着生產智能化和老齡化、少子化的人口結構調整,農民工的外出就業壓力較大,縣鄉市場購車需求應該較強仍有成長潛力。但去年四季度的縣鄉市場購車佔比下滑較大,1月的消費回暖幅度仍有不確定性。

當前外部環境變化帶來的複雜影響加深,通脹壓力有所抬頭,世界經濟增長動能分化,國內經濟結構深度調整,高債務壓力背景下的財政擴張意願較強。我國經濟運行總體平穩、穩中有進,高質量發展紮實推進,但仍面臨國內需求不足、風險隱患較多等困難和挑戰。2025年促進汽車消費的國家報廢更新和各地以舊換新政策已取得良好效果,但第四季度的乘用車零售增速轉為-5%的收縮。部分消費者年末購車的觀望心態加劇,但這也為2026年年初車市積蓄一定的動能。2026年以舊換新政策雖補貼力度形成梯度退坡,但相較去年啟動早,整體看有利於穩定消費預期,有利於1月「開門紅」。

每年1月的「開門紅」是地方政府和車企多年來共同努力的方向,結合2月份春節影響,因此在1月會形成一定的批發轉移量;結合當前市場預收訂單模式,部分企業仍有相當規模的訂單處於待交付狀態中。作為「十五五」的開局,加之今年是汽車消費大年,預計1月的同比銷量會實現微增長。

12月30日國家發改委已經發布了《關於2026年實施大規模設備更新與消費品以舊換新政策的通知》,此舉必定接續推動國內汽車消費的增長,為1月汽車銷售推波加力。《電動汽車用動力蓄電池安全要求 (GB38031-2025)》將於7 月實施,部分車企將提前消化不符合法規的車輛庫存。同時符合新國標的車型憑藉更高安全標準與能量密度,或成為換購羣體首選,帶動中高端市場增長。

2025年全國車市走勢呈現「前低中高后低的倒U型」走勢,2024-2025年持續推動的換購需求的釋放較充分。原判斷2025年國內車市零售增長2%,實際增長4%,2025年新能源乘用車零售預計增長20%,滲透率57%,實際走勢相近。

2026年政策鼓勵商用車更新補貼力度保持不變,而乘用車報廢更新按2025年結構測算下降20%,以舊換新測算最大下降30%,2026年商用車的增長效果預計好於乘用車。2026年乘用車市場預計走勢「前高中低后高的U型」走勢,總體車市銷量持平於2025年國內零售量。出口仍保持10%以上的中高速增長,但國內去庫存壓力仍較大,因此總體乘用車廠商批發預測實現1%的增速。

3.2025年1-11月中國汽車出口733萬輛

2025年11月中國汽車實現出口81萬輛,同比增長48%,環比下降2%,1-11月中國汽車實現出口733萬輛,同比增速25%,總體較強。2025年11月中國新能源汽車出口35萬輛,同比增長156%,表現很好;2025年1-11月新能源汽車出口301萬輛,同比增長62%,增速近期超高。

2025年11月中國汽車出口總量的前10國家:墨西哥90,212輛、俄羅斯61,881輛、阿聯酋53,114輛、巴西29,231輛、澳大利亞26,121輛、英國24,441輛、阿爾及利亞21,532輛、吉爾吉斯斯坦21,372輛、印度尼西亞20,915輛和哈薩克斯坦20,213輛。其中本期較同期增量增長的前五是:墨西哥54,705輛、阿聯酋22,877輛、阿爾及利亞19,213輛、巴西18,620輛和澳大利亞13,252輛。俄羅斯市場中國車企防風險意識提升,雖然1-11月俄羅斯國內銷量下滑不大,但2025年1-11月我們對俄羅斯的出口下降幅度較大。

2025年1-11月汽車出口總量的前10國家:墨西哥573,453輛、俄羅斯513,078輛、阿聯酋465,539輛、巴西285,122輛、英國280,760輛、澳大利亞278,381輛、比利時275,764輛、沙特265,762輛、菲律賓236,466輛和哈薩克斯坦188,218輛。其中本期較同期增量增長的前五是:阿聯酋173,897輛、墨西哥151,480輛、澳大利亞115,667輛、阿爾及利亞107,815輛和英國99,945輛。

2025年11月中國汽車出口中純電動佔比26%(同比6%),插混佔比17%(同比+13%),普混佔比6%(同比+1%),純燃油車佔比40%(同比-19%)。

2025年1-11月中國汽車出口中純電動佔比28%(同比2%),插混佔比13%(同比+8%),普混佔比6%(同比+2%),純燃油車佔比43%(同比-11%)。

2025年11月中國新能源汽車出口總量的前10國家:墨西哥48,172輛、阿聯酋25,895輛、英國19,191輛、印度尼西亞18,337輛、巴西15,709輛、菲律賓14,486輛、泰國14,420輛、澳大利亞10,908輛、以色列10,905輛和比利時10,809輛。其中本期較同期增量增長的前五是:墨西哥44,295輛、阿聯酋19,648輛、英國14,132輛、印度尼西亞13,888輛和巴西10,922輛。

2025年1-11月中國新能源汽車出口總量的前10國家:比利時262,248輛、墨西哥199,041輛、英國194,473輛、菲律賓185,834輛、巴西179,302輛、阿聯酋138,620輛、澳大利亞135,030輛、泰國126,728輛、印度尼西亞106,568輛和印度96,971輛。其中本期較同期增量增長的前五是:墨西哥122,896輛、英國82,641輛、菲律賓80,163輛、阿聯酋71,416輛和澳大利亞66,154輛。

中國新能源車2025年1-11月出口表現好於預期,主要是插混和普混替代純電動成為出口增長的新增長點,尤其是插混皮卡出口表現較強,成為新能源商用車出口亮點。中國新能源車出口向中東和發達國家市場呈現高質量發展的局面,主要是出口西歐和亞洲市場。燃油車市場的俄羅斯下滑體現的很充分,而我們監控的俄羅斯市場零售量下滑較小,其中中國車企的吉利汽車(00175)、長安汽車(000625.SZ)、奇瑞汽車(09973)、比亞迪汽車(01211)等主力車企表現還是很不錯的。

4.2025年1-11月中國汽車進口45萬輛

隨着自主品牌崛起,以及新能源帶來更多的選車角度,傳統車溢價能力明顯下降,因此進口車持續劇烈下行的壓力明顯。2025年1-11月全國進口汽車45萬輛,同比下降30%,這是近期少見的1-11月巨大下滑。其中11月進口車4.3萬輛,同比下滑29%,環比下降2%。進口車在2014年達到143萬輛峰值后下行,2024年進口規模持續鋭減,全年進口僅有70萬輛,同比下降12%。

2025年11月進口車下滑壓力仍較大。2025年11月進口量最高的前10國家是:日本24,312輛、德國8,705輛、斯洛伐克2,490輛、英國2,112輛、瑞典1,746輛、美國1,597輛、墨西哥314輛、韓國248輛、奧地利199輛和意大利170輛。其中本期較同期增量增長的前五是:日本5,058輛、芬蘭165輛、印度123輛、南非93輛和韓國61輛。

2025年1-11月進口量最高的前10國家是:日本192,982輛、德國179,289輛、美國99,945輛、斯洛伐克59,783輛、英國42,351輛、瑞典19,943輛、奧地利10,213輛、匈牙利7,633輛、墨西哥6,749輛和韓國4,520輛。其中本期較同期增量增長的前五是:德國83,081輛、美國55,883輛、斯洛伐克10,837輛、奧地利7,624輛和瑞典6,994輛。

今年11月超豪華車市場有所回升,瑪莎拉蒂和蘭博基尼等進口車銷量異常回升,上海地區超豪華需求明顯回升。豪華車市場,蘇州、杭州、成都、上海、北京等傳統市場的壓力較大。

5.2025年1-11月汽車行業利潤率4.4%

1-11月份,「兩新」政策效應持續顯現,全國統一大市場縱深推進,疊加去年同期低基數等多重因素作用下,2025年1-11月汽車生產3,109萬輛,同比增長11%。2025年1-11月汽車行業收入100,223億元,同比增長8.1%;成本88,405億元,增長9%;利潤4,403億元,同比增長7.5%;汽車行業利潤率4.4%,相對於下游工業企業利潤率6%的平均水平,汽車行業仍偏低。其中,11月汽車行業收入11,445億元,同比增長9.7%;成本10,162億元,增長11.4%;利潤508億元,同比增長39.2%;汽車行業利潤率4.4%,環比回升明顯,相較去年11月的3.3%提升較大。11月末,規模以上工業企業應收賬款28.40萬億元,同比增長5.5%;產成品存貨6.92萬億元,增長4.6%。汽車行業的去庫存和改善賬期應該是好於工業企業總體水平的。

各地大力度推動「兩新」政策落地實施,有效釋放內需活力,消費品以舊換新政策加力擴圍效果明顯,但汽車行業效益改善明顯落后其它消費品。隨着國家反內卷工作持續推進,有色金屬礦業利潤率30.4%,上游鋼鐵行業利潤大幅改善,汽車行業改善產業鏈利潤效果不錯。期待車市「油電同權」推動「油電同強」,未來汽車行業總體形勢必能持續穩中向好。

6.2025年11月中國佔世界汽車份額40%

2025年11月世界汽車銷量達到859萬輛,同比增長1%,環比增長1%。隨着中國和美國車市的相對放緩,2025年11月世界車市銷量增長放緩。2025年1-11月銷量8,766萬輛,同比增長6%。

2025年1-11月全球汽車銷量增長6%,其中中國汽車銷量3,108萬輛,增長11%,美國銷量1,518萬輛,增長2%,印度銷量507萬輛,增長5%,日本銷量422萬輛,增長3%,德國銷量289萬輛,與上年持平。目前看中國市場最有活力,增速快。俄羅斯市場下滑嚴重,墨西哥的增速放緩,而南美的阿根廷等市場表現較好。

中國汽車的世界份額不斷提升,11月中國的世界份額回升到40%的較好水平,較去年提升1個百分點。2024年中國車市達到34.2%,2025年1-11月份中國車市達到世界35.4%,較同期增長1.2個百分點。今年世界前10車企中3家中國車企的份額是上升較強的,比亞迪達到世界第6位、吉利第8位,奇瑞第10位。除了美國市場異常暫時較強和鈴木等印度市場較好的因素促進,其它國際品牌份額出現全面較大的下滑。

7.2025年1-11月中國佔世界新能源車份額68%

2025年1-11月份世界汽車銷量達到8,766萬輛,新能源汽車達到2,033萬輛,廣義新能源車銷售比例達到世界汽車銷量佔比為30%,比2024年全年增長3.7個百分點。2025年1-11月的新能源車份額達到23.2%,其中純電動車的佔比達到15.3%,插電混動達到7.9%的汽車比例,新能源表現優秀。

今年1-11月美國新能源車銷量141萬輛,增速6%,相對近幾年增速較好。由於高關税和新能源補貼取消的漲價因素,美國新能源車11月銷量7.8萬輛,同比下降41%,環比下降10%。歐洲新能源乘用車今年1-11月銷量332萬輛,較去年同期增量76萬輛,增長30%。初步統計歐洲新能源乘用車11月銷量33.8萬輛,同比增長28%。

2025年中國新能源乘用車世界份額68.4%,其中11月中國新能源乘用車世界份額達到73.7%。在2025年1-11月份世界新能源的增減量貢獻度中,中國佔了68%,德國佔了增量的5%,印度佔了4%的貢獻度。

2025年1-11月中國在世界純電動車市場份額64.3%,較2024年微增1個點。2025年1-11月中國在世界插電混動份額達到76.4%的超高水平,中國在世界插電混動市場呈現超強的表現。

2025年11月自主新能源乘用車海外市場銷量份額20%,環比提升1.3個百分點。由於自主新能源出口表現較好,而美國變化大,因此自主新能源乘用車海外市場銷量份額從2024年的9.9%,上升到今年1-11月的15.4%,提升幅度較大。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?