熱門資訊> 正文

別再只當「避險港」!美股醫療板塊撕下防禦標籤,2026年投資就看這三大風口

2026-01-09 08:24

- 諾和諾德(NVO) 0

- 莫利納醫療(MOH) 0

- 聯合健康(UNH) 0

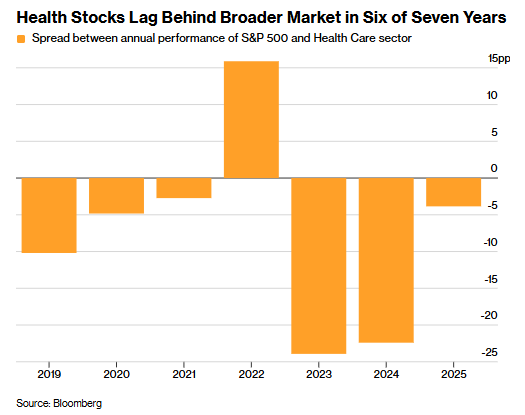

長期以來,美國股市中的醫療健康板塊一直被視為防禦性板塊,這得益於行業龍頭企業穩定的增長態勢與可觀的股息收益率。但如今,這一市場定位正在悄然發生轉變。

在連續多年跑輸大盤后,醫療健康板塊於上一季度實現強勢反彈,成為標普500指數11個主要行業中表現最佳的板塊。

這一強勢反彈得益於與特朗普政府達成的關税協議、密集的併購交易,以及新一代減肥藥的廣闊前景。與此同時,鑑於投資者對高估值科技股的擔憂日益加劇,此前表現低迷的醫療健康等板塊,對那些尋求其他增長機會的投資者而言吸引力大增。在這一背景下,許多投資專業人士預計,醫療健康板塊的上漲勢頭將延續至2026年。

「眼下不少投資者都在審視科技股,心里琢磨着‘這波行情還能持續多久?還能再漲多少?’」期權交易分析機構Explosive Options首席期權分析師Bob Lang表示。

相反,Lang將醫療健康板塊視作更具進攻性的投資標的。他補充道:「投資者正紛紛湧入那些他們認為具備價值、能帶來更豐厚回報的醫療健康股。大家都在追逐高收益、高表現的股票,而醫療健康板塊正是其中的佼佼者。」

不過,儘管該板塊迎來了全新的增長契機,但2026年醫療健康類股票的投資仍將是一場選股者的博弈。

「醫療健康領域的部分細分賽道需要投資者格外謹慎,但也不乏真正的亮點板塊,」Zacks Investment Management投資組合經理Brian Mulberry指出,「新的一年里,能否精準篩選出那些將受益於新一輪監管政策的企業,將成為投資成敗的關鍵所在。」

以下是2026年醫療健康板塊需重點關注的三大核心趨勢:

減肥藥賽道

過去三年間,減肥藥一直是醫療健康領域的一大熱門主題。分析人士指出,這一趨勢在2026年將持續升溫,而口服肥胖症治療藥物將成為推動這一賽道發展的核心催化劑。

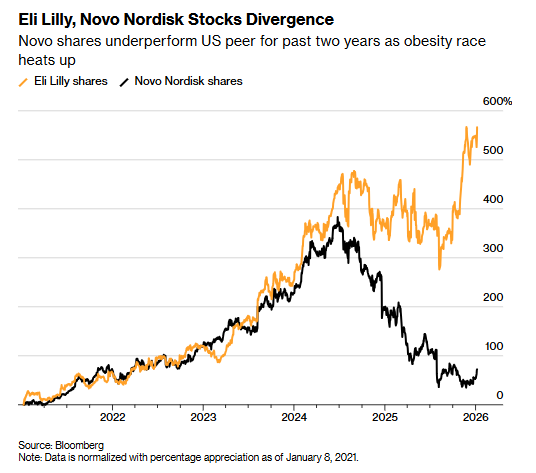

美國食品藥品監督管理局(FDA)預計將於2026年初,就是否批准禮來(LLY.US)的口服肥胖症治療藥物作出決定。在此之前,諾和諾德(NVO.US)的一款同類競爭口服藥已於去年12月下旬獲得監管機構批准上市。高盛預測,隨着這一系列藥物獲批,減肥藥市場將開啟全新增長空間,到本十年末市場規模有望達到950億美元。

與此同時,根據與特朗普政府達成的協議,從2026年起,減肥藥注射劑將被納入美國聯邦醫療保險(Medicare)的覆蓋範圍,惠及更多患者。

「隨着藥物產能持續提升、創新成果不斷涌現——尤其是口服藥物的突破,再加上成功打入聯邦醫療保險和醫療補助計劃(Medicaid)等核心市場,我認為減肥藥賽道將延續高速增長的態勢,」Bahl & Gaynor投資組合經理Kevin Gade表示。

包括禮來和諾和諾德在內的製藥企業,也在加緊研發新一代GLP-1類減肥藥,力求在給藥頻率、療效、副作用控制和使用便捷性等方面實現突破。

「GLP-1類藥物的問世,讓我們得以用看待科技公司的視角來審視部分製藥企業,它們的增長預期也達到了傳統藥企難以企及的高度,」Sibert Financial首席投資官Mark Malek評價道。

不過,兩大行業龍頭在肥胖症治療藥物市場的價格戰,仍是懸在板塊上方的一把利劍。兩家企業正通過多種方式搶佔市場優勢,包括與藥品福利管理機構合作、為自費患者提供折扣優惠,以及直接與僱主簽訂醫保供應協議——藥品福利管理機構正是負責管理美國民眾藥品福利的核心機構。

Catalyst Funds聯合創始人兼首席投資官David Miller認為,2026年各大藥企圍繞低價減肥藥展開的激烈角逐,可能會讓這一賽道的投資前景變得撲朔迷離。「這個領域固然存在投資機會,但想要從中獲利,難度已大大增加。」

併購交易熱潮

2025年下半年醫療健康領域併購交易的集中爆發,疊加市場對美聯儲降息將帶來更低融資成本的預期,正為行業的持續復甦注入強勁信心。

據分析師Michael Shah和Andrew Galler整理的數據顯示,截至去年12月1日,年內已宣佈或完成的規模超10億美元的醫療健康領域併購交易達28筆,而2024年全年僅為25筆;按交易規模計算,2025年醫療健康行業併購總金額突破1030億美元,遠超2024年的630億美元。

「我們終於可以滿懷信心地表示,對2026年的行業前景持樂觀態度,而非僅僅是心存希望或保持謹慎,」安永會計師事務所美洲區生命科學業務主管Arda Ural表示。

截至去年12月中旬,大型製藥企業手握約2000億美元現金儲備,資產負債表狀況穩健,具備充足的併購靈活性。面對旗下多款暢銷藥專利即將到期帶來的營收缺口,藥企的併購動力將持續高漲。

下周,醫療健康領域的年度盛會——摩根大通醫療健康大會將在舊金山拉開帷幕,這場會議歷來是行業併購交易的集中發佈窗口。

「大型製藥企業亟需填補自身的研發管線缺口,」Bellevue Asset Management醫療健康投資組合經理Terence McManus表示,「它們手握充足資金,加之當前監管環境趨於穩定,因此併購潮將成為貫穿2026年的行業主旋律。」

作為併購交易的另一重要形式,首次公開募股(IPO)市場也呈現回暖跡象,其中生物科技企業的表現尤為亮眼。匯編數據顯示,2025年登陸美國交易所的生物科技新股共募資110億美元,較2024年同比增長61%。

從納斯達克生物科技指數的走勢也能看出投資者對這一高風險賽道的熱情:該指數從4月低點反彈超50%,並於12月創下歷史新高。

醫療保險行業

相比之下,醫療保險公司的增長前景則面臨更多不確定性。

聚焦聯邦醫療保險優勢計劃市場的保險公司,最初曾因特朗普總統連任而滿懷期待。它們原本預計,特朗普政府將提高對老年醫保私人承辦機構的財政補貼。

然而事與願違,這些保險公司在聯邦醫療保險和《平價醫療法案》(俗稱「奧巴馬醫改」)承保業務中均面臨成本攀升的壓力。Molina Healthcare Inc.(MOH.US)、聯合健康(UNH.US)、康西哥(CNC.US)等行業巨頭在2025年股價跌幅均超過30%,損失慘重。

從積極的一面來看,醫療保險屬於短周期業務,即便利潤率承壓,企業也能在次年調整保險產品定價。部分投資者認為,行業最壞的時期或許已經過去,當前股價也已充分反映了潛在風險。

但從利空因素來看,《平價醫療法案》相關補貼政策即將到期,這可能導致數百萬美國人放棄購買醫保。這不僅會直接衝擊保險公司的營收,還會引發逆向選擇效應——年輕健康羣體退出醫保市場,最終留下的參保人羣將以高齡、體弱羣體為主,進一步推高保險公司的賠付成本。

「醫療保險行業仍存在顯著的價值投資機會,」Boston Partners投資組合經理Christopher Hart表示,但他同時也坦言,自己對該板塊仍持謹慎態度,「只有當行業盈利能力企穩的前景變得更加明朗時,我纔會考慮加大對醫療保險板塊的投資力度。」

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?