熱門資訊> 正文

槓桿與加密雙線引爆港股:T+0競技場迎來「高波動+高損耗」新紀元

2026-01-08 17:38

2025年,香港交易所的ETP(交易所買賣產品)市場像被按下快進鍵:前九個月日均成交378億港元,同比翻1.46倍,把韓國、日本統統甩在身后,躍居全球第三。

拆開來看,兩臺「發動機」同時轟鳴:一是恆生科技指數ETF一路狂飆,把科技主題推向C位;二是南下資金借港股通「掃貨」合資格ETF,成交量迭創新高。喧囂背后,新產品端已悄然劃出兩條主線——「個股槓桿/反向」與「虛擬資產」——它們不僅佔據發行主流,也在重塑港股未來的交易範式。

趨勢一:個股槓桿/反向:把美股的「夜盤」搬到亞洲時區

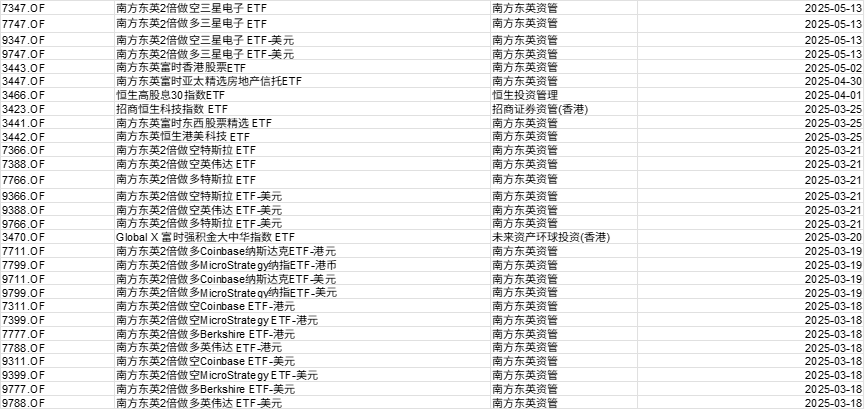

2025年3月,港交所批出亞洲首批個股槓桿及反向ETP,首批標的盡是散户熟面孔:NVIDIA、Tesla、Coinbase;5月再納入三星電子。過去這些股票想做「日內多空」只能等美股夜盤,如今亞洲時段就能「上車」,本地發行商搶先卡位,產品一出即被「秒光」。兩個月后,全球首隻掛鉤韓股(三星電子)的槓桿/反向工具也花落香港,把「單日多空」賽道再往前推一步。

2025年上半年,港股槓桿及反向產品集中發行

數據來源:Wind

對散户而言,一張ETF就能在T+0框架下對高流動性個股「加槓桿」或「做空」,既能把主升浪收益放大,也能一鍵對衝急跌,天然契合「短線搏殺」與「波動收割」策略。高波動市里,南向資金和本地散户既想放大收益又要快速對衝,槓桿/反向產品「單日2×/-1×」透明曝險、不用追加保證金、可T+0迴轉,正好取代部分渦輪和牛熊證的功能,成為「即日鮮」新工具。

新時空研究院統計:2025年前九個月,這類產品日均成交36億港元,同比再增51%,佔全部ETP成交接近一成。

趨勢二:虛擬資產ETF:幣圈行情「合法」搬進券商賬户

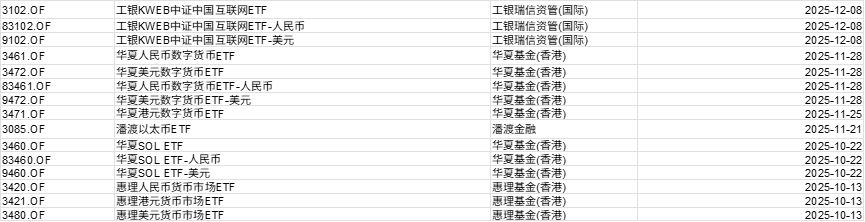

2024年4月,香港證監會放行現貨虛擬資產ETF,博時、華夏、嘉實三家火速發行亞洲首批比特幣、以太幣現貨ETF,支持現金或實物申贖。

2025年比特幣延續上行,傳統券商、私人銀行以及受限於合規無法直接買幣的南向資金,集體把ETF當成「合法通道」;疊加2×槓桿、反向及備兑增強版,一條「幣圈槓桿反向」子賽道迅速成型,吸金速度遠超股票類。

進入下半年,虛擬資產ETF發行節奏進一步提速:工銀KWEB中證中國互聯網ETF、華夏人民幣數字貨幣ETF、潘渡以太幣ETF等相繼掛牌。新時空研究院統計,截至11月底,香港共有11只獲證監會認可的虛擬資產現貨ETF,總市值54.7億港元,同比增長33%;其中華夏基金(香港)旗下產品規模已達3.5億美元(約27.3億港元),獨佔半壁江山。

2025年下半年,港股數字幣產品集中發行

數據來源:Wind

靈活交易或成后續港股投資重點

港股本身交易制度對「靈活派」已足夠友好:同一交易日內可無限次買賣,不設漲跌停板,信息衝擊可瞬間完成定價。新公司盈警、政策突襲或地緣事件爆發,投資者可在幾分鍾內完成倉位修正,把隔夜不確定性壓縮到日內。

2025年槓桿、反向及虛擬資產ETF的集中上線,把這一優勢進一步放大:港股通成交佔比升至18%,其中近四成集中於上述高波動品種;內地私募與量化基金把港股當作「T+0練兵場」,藉助更寬松的融券制度與高頻通道,日均換手可達20–30倍,為市場注入連續報價與深度,衝擊成本隨之下降。

然而,高波動也伴隨高損耗。全球加密總市值僅約2.5萬億美元,日均成交140億美元,不到外匯市場的0.3%,一筆大額買單就能把價格瞬間推高3%–5%。槓桿/反向ETF的複利磨損在震盪市里同樣驚人。正因如此,這類工具更適合經驗豐富、能承受高波動的投資者,且多用於短期交易或趨勢明確時的策略執行。

機構「量化管控」 vs 散户「高風險載體」

更多時候,真正的「主角」是專業機構。它們普遍設置3%–5%的日內止損閾值,並輔以量化模型實時監控波動率與衰減效應,一旦信號反轉或槓桿效率下降,立即降倉或切換普通指數ETF,把複利磨損鎖在可接受區間。

對於機構,高貝塔產品是可量化管理的戰術工具;對於普通投資者,則更像缺乏制動的高風險載體。擁有策略、紀律與多元對衝手段的市場參與者,才能把高貝塔拆解為可持續的阿爾法,成為這類產品生態的核心力量。

未來港股或從「交易工具」到「亞洲資產配置樞紐」

如果把時間軸拉得更長,香港ETF的演進軌跡愈發清晰:股票型產品在規模與數量上全面壓倒債券陣營,結構化品種緊貼海外成熟市場節拍,為城市拼出多元跨域的亞洲資產配置平臺。2025年ETF成交已佔大市近15%,北水借互聯互通持續湧入,疊加科技主題與虛擬資產熱潮,交易所產品池不斷擴容,香港作為跨境ETF發行及交易樞紐的角色亦愈發不可撼動。

展望2026,新時空研究院認為兩條產品主線大概率繼續延伸:個股槓桿/反向工具將覆蓋更多美、韓、日乃至A股龍頭,虛擬資產ETF則會從比特幣、以太幣向外擴散,納入SOL、OP、L2等新型資產。交易制度上,港交所已研究引入「盤中熔斷」與「做市商激勵」機制,在保持T+0靈活度的同時,降低極端波動對市場的衝擊。

對於投資者而言,能否在「高波動+高損耗」的賽道里活下來,關鍵不再只是「看對方向」,而是「管住回撤」——把靈活交易的優勢轉化為經風險調整后的長期收益,方能在港股新紀元里佔據一席之地。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!