熱門資訊> 正文

創新葯連續爆發!港股通創新葯ETF(159570)再度漲近2%,兩日淨流入超7.8億元!數據:2025年創新葯投融資持續復甦!

2026-01-08 10:03

今日(1.8),港藥行情強勢迴歸,衝擊2026年開年四連漲!創新葯純度100%的港股通創新葯ETF(159570)放量漲近2%,成交額已超9億元,交投極其活躍!資金面上,此前兩日淨流入超7.8億元,今日盤中再度「吸金」超1500萬元!截至1月7日,港股通創新葯ETF(159570)最新規模超247億元,同類持續領先!

2026開年以來,港股創新葯已上演了一波拉昇行情。業內人士指出,1月7日行情誘因主要是美股公司Arrowhead發佈了較好的小核酸藥物臨牀數據,刺激了創新葯情緒。創新葯行業屬於技術驅動,如果全球有新技術發展和突破,相關板塊和公司也會有較積極的反應。

公司新聞方面,腦機接口「獨角獸」強腦科技完成20億元融資,規模僅次於馬斯克的Neuralink。此外,AI製藥明星公司英矽智能上市后首單BD交易落地,1月5日,英矽智能發佈公告稱,其與施維雅達成多年期抗腫瘤藥物研發合作。根據公告,這筆合作總金額為8.88億美元。英矽智能將有資格獲得最高3200萬美元的首付款及近期研發里程碑付款。

港股通創新葯ETF(159570)標的指數權重股多數飄紅:三生製藥漲超2%,信達生物、科倫博泰生物-B漲超1%,百濟神州、翰森製藥微漲。

注:成分股僅做展示,不作為個股推介。

華泰證券指出,創新葯產業趨勢不改,催化劑蓄勢待發。MNC未更改在中國繼續擴張的策略,自10月以來,BD出海交易共計發生49單,總金額超過390億美元。有部分市場預期較高的BD雖然有時間上的推迟,但交易持續進展,創新葯出海趨勢一如既往。考慮到JPM峰會將會於2026年1月12日-15日召開,二月進入年報周期,市場有望迎來傳統的BD旺季和數據披露高峰期,預期市場將會進入比去年下半年更加密集的催化劑時間段。考慮到目前全市場主題基金配置比例不高,以及持續不斷的ETF份額流入,建議加大創新葯板塊的配置權重。

(來源:華泰證券20260107《看好創新葯流動性修復疊加多重催化》)

【JPM2026前瞻:看好中國企業技術突破和國際化機會】

第44屆J.P.摩根醫療健康大會(JPM)將於2026年1月12日至15日在舊金山舉行,預計吸引超8000名全球參與者。作為始於1982年的行業頂級峰會,本屆大會將匯聚500多家上市公司與數千家初創企業,圍繞"資本+戰略"展開深度交流。

參會企業集中六大核心領域,呈現技術驅動特徵。生物技術類佔比最高(約35%),CRISPR、Intellia等企業將展示基因編輯與細胞治療新突破;製藥與生物製藥佔約33%,輝瑞、諾華等聚焦腫瘤免疫和罕見病治療;醫療器械佔約16%,美敦力、強生醫療引領微創與遠程監測;診斷技術(約8%)、數字健康(約5%)及醫療服務(約3%)共同構成完整產業鏈佈局。

2026年行業風向標凸顯三大趨勢:一是基因與細胞治療持續升溫,20余家基因編輯公司集中亮相,實體瘤CAR-T和鹼基編輯成焦點;二是AI與醫藥深度融合,OpenEvidence、Tempus等企業展示多模態數據平臺,推動藥物研發周期縮短;三是新興市場力量崛起,藥明康德、藥明生物、藥明合聯3家中國CXO和百濟神州、再鼎醫藥、亞盛醫藥、傳奇生物4家中國藥企位於主會場,泰格醫藥、恆瑞醫藥、百利天恆等17家中國公司位於亞太專場。

(來源:中信建投證券20251228《JPM2026前瞻:看好中國企業技術突破和國際化機會》)

【2025年全球市場創新葯VC&PE投融資持續復甦】

根據Crunchbase的數據,從投融資金額同比增速的角度分析,全球創新葯VC&PE投融資本輪周期低點為2022年,2023年投融資增速下滑收窄,2024-2025年創新葯VC&PE投融資持續實現正增長。其中,2025年全球創新葯VC&PE投融資金額同比增長3.39%,較2024年同比改善1.46個百分點,2025年全球市場創新葯VC&PE投融資持續復甦。

(來源:國投證券20260107《2025年全球市場創新葯VC&PE投融資持續復甦》)

【機構:MNC願為中國的創新支付更高對價】

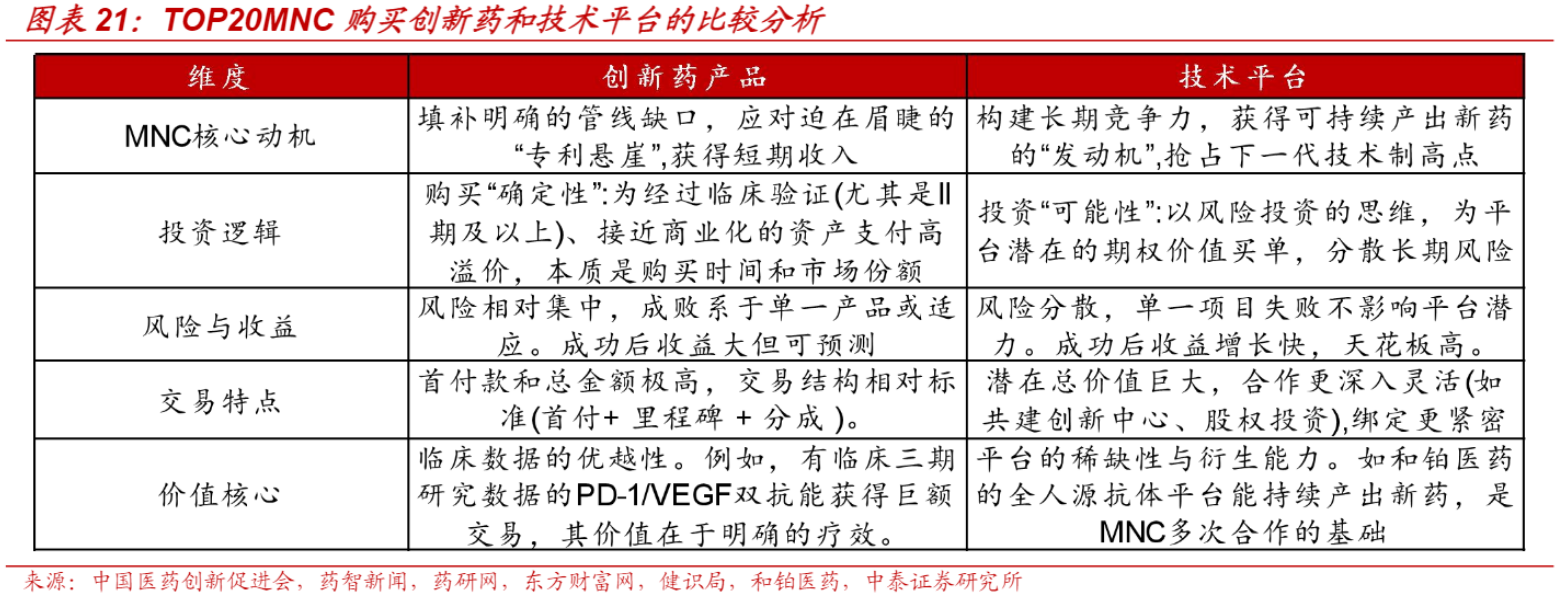

中泰證券通過醫藥魔方數據梳理了2025年TOP20 MNC從中國以及海外購買創新葯以及技術平臺的項目,通過分析發現TOP20 MNC在2025年從中國購買的創新葯或者技術平臺的平均總包為27.56億美元,平均首付款為2.36億美元,平均里程碑為29.78億美元;TOP20 MNC在2025年從海外購買的創新葯或者技術平臺的平均總包12.89億美元,平均首付款為1.53億美元,平均里程碑為11.74億美元。通過比較發現,MNC願意為中國的創新支付更高對價。中國創新葯的價值正被國際市場重新定價。

這種現象的產生是供需關係和資產質量的根本性變化。

1. 專利懸崖帶來的巨大壓力:未來幾年,MNC面臨約3000億美元銷售額的專利到期壓力。要填補這個巨大的收入缺口,它們必須找到有重磅潛力的資產。而中國在ADC、雙抗、細胞治療、PROTAC等前沿領域的研發管線數量和進度已位居全球前列,成爲了MNC不可或缺的「創新彈藥庫」。

2. 為「BIC和BID數據」支付溢價:當中國創新葯產出足以改變臨牀實踐的數據時,其價值會得到全球公認。最典型的例子是康方生物的AK112,其在三期臨牀中「頭對頭」擊敗了K藥,顯著降低了疾病進展或死亡風險。這樣過硬的數據,使得MNC願意為其支付高額溢價。價值的核心從「中國製造」的成本優勢,轉向了「中國創新」帶來的臨牀突破。

3. 從「買產品」到「買平臺」和「買時間」:MNC看中的不再只是一款藥,更是其背后的技術平臺。例如,通過收購或合作,MNC獲得的是一個能持續產出新分子的ADC平臺或雙抗平臺。同時,直接引進已進入臨牀后期、接近上市的管線,可以為MNC節省數年的研發時間,快速推向市場,這對應對專利懸崖至關重要。雖然目前大部分交易仍集中在早期授權,臨牀后期項目佔比較低,但像信達與武田的「Co-Co」這類深度合作模式的出現,表明頭部企業正嘗試在全球化中爭取更大權益。

交易金額的攀升是中國醫藥產業從「規模擴張」走向「價值深化」的關鍵標誌。這不是價格的簡單上漲,而是中國創新葯價值本身的飛躍。未來,擁有源頭創新能力、能產生全球競爭力臨牀數據的企業,將在談判中獲得更強的話語權。

中泰證券表示,對於「產品型」投資重點關注公司的臨牀開發和註冊能力。關鍵看其管線是否處於熱門賽道(如雙抗/多抗、ADC、GLP-1)、臨牀數據是否具有全球競爭力(如頭對頭研究中擊敗標準療法),以及是否具備與國際接軌的臨牀試驗操作能力。那些能持續產出優質后期臨牀資產的公司,將不斷獲得MNC的青睞。

對於「平臺型」投資重點評估其技術的稀缺性、壁壘和衍生能力。一個好的技術平臺應該具備驗證過的成功案例、能夠針對多個靶點生成候選分子的能力,以及強大的知識產權保護。例如,擁有獨特抗體平臺、新型遞送技術或AI驅動發現平臺的公司,更有可能成為MNC長期合作甚至併購的目標。

(來源:中泰證券20251228《2025年TOP20MNC創新葯及技術受讓分析》)

【關注中國硬核創新葯力量,新質生產力代表,認準港股通創新葯ETF(159570)】

港股通創新葯ETF(159570)標的指數100%佈局創新葯!截至12月末,前十大成分股權重超73%,濃縮港股通創新葯精華!

來源:國證指數官網,2025/12。分股僅做展示,不作為個股推介。

港股通創新葯ETF(159570)標的指數是彈性更高的創新葯,截至11月27日,2025年內漲幅超90%,港股醫藥類指數領先!

2025/1/1-2025/11/27

底層資產是港股,可以T+0交易!

關注中國硬核創新葯力量,新質生產力代表,認準港股通創新葯ETF(159570),場外聯接(A類:021030;C類:021031)!

風險提示:基金有風險,投資需謹慎。文中個股僅作為指數成份股客觀展示,不代表任何投資建議。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。港股通創新葯ETF(159570)屬於中等風險等級(R3)產品,適合經客户風險等級測評后結果為平衡型(C3)及以上的投資者。本基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

港股通創新葯ETF(159570)標的指數為國證港股通創新葯指數,該指數近5個完整年度(2020-2024)的漲幅分別為88.80%、-21.59%、-25.60%、-22.80%、-10.50%。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意