熱門資訊> 正文

美股最強50 | 基本面已走在前面:FINV正在形成一個被忽視的估值黃金坑

2026-01-05 10:10

美股最強50由財聯社和中文投資網聯合打造,我們未來會定期披露一支股票,並實時追蹤。旨在為投資人篩選出美股里同時兼具穩定和成長的強基本面股票,結合技術圖形和AI算法,把握上漲趨勢。每期內容包含三部分:上周回顧與下周展望,最強50股研究報告,實盤交易匯總。

欲瞭解美股最強50系列的過往報告,可點選美股最強50專題。

今年的「聖誕老人行情」整體來説是合格的,儘管只有標普500指數創下了歷史新高,但是從感恩節到聖誕節期間,美股維持了一個上漲趨勢,給投資者帶來的投資體驗還是不錯的。從板塊和個股來説,過去幾年對市場貢獻最大的AI巨頭雖有所反彈,但是距離歷史高點依然有一定距離,市場的上漲更多的是由AI之外的板塊所推動,這也意味着,后市美股的上漲可能呈現出與之前不一樣的風格和結構,這是我們在新的一年到來之際值得關注的。

本期我們將為大家帶來美股最強五十股——全球化金融科技股信也科技FinVolution Group(股票代碼:FINV)。

2025年,信也科技正在上演一場基本面持續擴張與市場情緒劇烈錯配的「大戲」。儘管公司在11月交出了一份穩健的Q3財報——淨營收達34.87億元,同比增長6.4%,淨利潤達6.407億元,且國際業務增速驚人,但其股價表現卻不盡如人意。

從2025年7月中旬的10.9美元的高點,到近期下探至5.40美元附近,FINV的股價在半年內遭遇了50%的回撤。然而,正是這種斷崖式的下跌,將FINV錘入了一個在美股市場極度稀缺的估值黃金坑:

動態市盈率僅約3.4倍,遠低於行業平均水平;

市淨率僅約0.56倍,意味着投資者能以淨資產四五折的價格買入這家盈利公司;

股息率過去五年的複合年均增長率為18%,配合持續的股票回購,展現了極其豐厚的股東回報誠意。

目前的FINV絕非一隻步入黃昏的中概股,而是一個被嚴重錯價的現金流工廠。當市場因短期宏觀情緒而拋售時,FINV正在利用其深耕18年的風控底層技術,悄然完成從「中國信貸平臺」向「全球風控技術服務商」的華麗轉型。

【公司介紹】

信也科技成立於2007年,總部位於中國上海。作為中國在線消費金融行業的開創者,公司經歷了從早期的P2P模式到如今技術驅動型助貸平臺的徹底轉型。目前,信也科技已發展成為業務遍佈中國、印度尼西亞、菲律賓等市場的領先金融科技集團,致力於連接年輕一代借款人與持牌金融機構。

業務板塊

信也科技目前的業務由中國本土市場和國際化市場雙輪驅動:

1. 中國市場(穩健底盤):

通過旗下的拍拍貸平臺,為個人借款人及小微企業主提供全線上的信貸撮合服務 。

截至2025年Q3,中國市場累計註冊用户達1.843億,在貸余額穩健增長至748億元 。

擁有超過100家持牌金融機構合作伙伴(包括商業銀行、消費金融公司等),資金來源100%來自機構。

2. 國際市場(增長引擎):

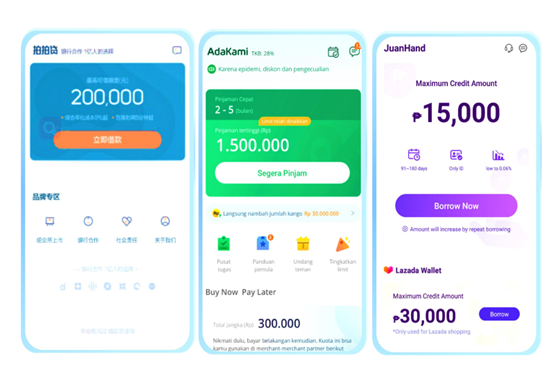

印度尼西亞:運營在線貸款平臺AdaKami及線下先享后付(BNPL)業務,在印尼市場穩居前三 。

菲律賓:運營JuanHand平臺,目前已成為當地排名第一的在線消費金融產品 。

截至2025年第三季度,FINV國際業務營收佔比已提升至25%,並連續多個季度保持30%以上的同比增長,逐步成長為公司的第二增長曲線。

【財務表現】

信也科技2025年第三季度的財務數據不僅體現了其作為現金流奶牛的穩定性,更揭示了一個關鍵的趨勢:國際業務已從「點綴」轉變為驅動增長的絕對引擎。

1. 核心營收:穩中求進,結構持續優化

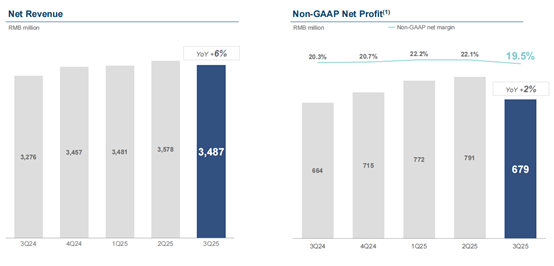

2025年Q3,信也科技實現淨營收34.87億元人民幣,同比增長6%。

國際業務大爆發:國際市場營收達8.73億元,同比增長37.4%,佔總營收的比重已攀升至25%,去年同期僅為19.4%。

中國市場穩健:在宏觀環境複雜的背景下,中國市場依然貢獻了26.14億元的營收基石。

用户增長的狂飆:國際市場累計註冊用户數達到4700萬,同比大增45.1%;單季新借款人數同比激增88.2%。

2. 盈利能力:利潤修復與高質量增長

2025年第三季度,FINV實現淨利潤6.407億元人民幣,同比增長3%。在行業仍面臨宏觀壓力的情況下,這一水平反映出公司盈利模型的韌性。

Non-GAAP淨利潤:剔除股權激勵等影響后,Non-GAAP淨利潤為6.79億元。

利潤率水平:Non-GAAP淨利率保持在19.5%的高位,顯示出極強的運營效率和成本管控能力。

3. 運營指標:在貸余額與交易額的背離與協同

在貸余額總額:達到771億元,同比增長13%。

國際在貸余額:同比飆升44%至23億元 。

中國在貸余額:同比增長12.5%至748億元 。

交易規模:總交易額為512億元,雖因中國區風險策略收緊微跌2%,但國際交易額同比增長33%,有效對衝了本土市場的波動 。

4. 資產負債:極高的安全邊際

信也科技擁有令同行艷羨的「極其乾淨」的資產負債表:

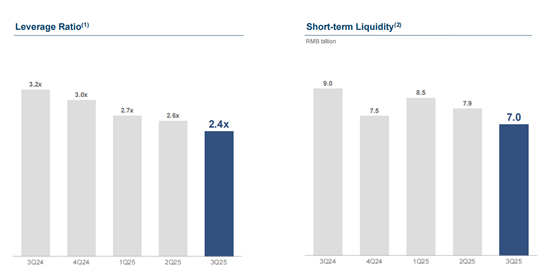

充足現金流:截至2025年Q3,公司持有的現金及短期投資(短期流動性)高達70億元人民幣 。

低槓桿運行:槓桿率(風險承擔在貸余額/淨資產)僅為2.4倍,遠低於監管紅線及行業平均水平,具備極強的抗風險韌性。

【強勢理由】

信也科技當前的強勢理由不僅在於其極高的安全邊際,更在於其業務結構已經發生了質變。以下是支撐其未來股價反彈與長期增長的核心邏輯:

1. 國際業務加速放量,第二增長曲線已成型

FINV當前最重要、也最具確定性的變化,在於國際業務從「補充項」轉變為「核心增長引擎」。

2025年第三季度,國際業務營收同比增長37.4%,營收佔比提升至25%,新增借款人、獨立借款人數量均實現翻倍式增長。

與許多仍處在試水階段的出海企業不同,FINV的國際擴張並非簡單複製產品,而是完整移植了一套在中國市場被充分驗證的風控與運營體系。在印尼與菲律賓等市場,FINV面對的是信貸滲透率低、金融基礎設施仍在完善中的消費羣體,其技術能力與風控經驗形成了明顯的「代際優勢」。

這使國際業務不僅具備高增長潛力,也處於利潤率自然擴張階段,為公司整體盈利能力提供持續支撐。

2. 中國市場穩住基本盤,為進攻提供「安全墊」

儘管中國市場交易規模同比有所回落,但FINV並未陷入被動收縮,而是主動選擇以質量換取長期穩定。

關鍵體現在:在貸余額持續增長、平均單筆貸款金額與期限提升、不良率維持在行業較低水平,90天以上逾期率僅1.96%。

這種策略使中國市場成為穩定現金流與利潤來源,而非高波動的風險敞口。在海外業務加速擴張的階段,國內市場的「穩」,本身就是一項重要競爭優勢。

3. 商業模式成熟,盈利確定性顯著高於同行

FINV當前的助貸與技術服務模式,已徹底擺脫早期P2P高風險、高波動特徵。其收入主要來自服務費,而非利差或自營放貸收益,使得公司對宏觀利率波動敏感度更低,不依賴高槓杆擴張,能夠在規模放緩時保持盈利。

這也是為什麼在行業整體承壓的情況下,FINV仍能維持穩定利潤,並持續釋放自由現金流。

4. 技術賦能:AI驅動的低成本擴張

FINV的核心競爭力在於其算法而非資金。

全自動化運營:憑藉「魔鏡」等自主研發系統,公司實現了高度自動化的貸款交易流程,單筆借款審批僅需秒級。這不僅提升了用户體驗,更將運營成本壓低到了行業領先水平。

風控穩健性:即便在宏觀環境波動下,90天以上逾期率依然控制在1.96%。這種精準的風控能力是其出海東南亞並實現盈利的技術底氣,也是其與傳統銀行合作的護城河。

5. 極致的股東回報:現金牛本色與管理層信心

FINV對股東的誠意在中概股中堪稱標杆。

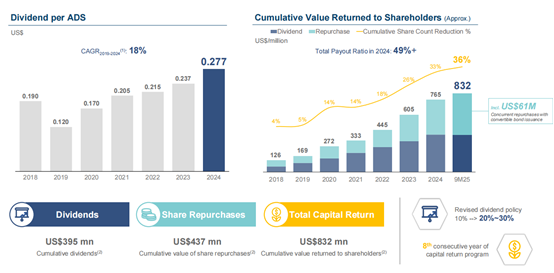

大規模回購:截至2025年底,公司已累計投入4.37億美元進行股票回購。在股價跌破淨資產時進行回購,不僅增厚了每股收益,更傳遞出管理層認為股價被嚴重低估的信號。

持續派息:公司擁有極高的分紅意願,截止目前已累計派息3.95億美元,這為長期投資者提供了穩定的現金回報和底部的價格支撐。

【估值分析】

儘管信也科技的業務結構、盈利能力與增長質量已發生實質性變化,但資本市場對其估值體系的認知,仍明顯滯后於基本面本身。這種「認知差」,正是當前FINV投資價值的核心來源。

1. 絕對估值:低於淨資產的「打折」生意

目前 FINV 的交易價格約為5.40 美元,而其核心財務估值指標處於極度扭曲的狀態:

市淨率 (P/B Ratio): 0.56x。這意味着市場對這家持續盈利、現金流充沛的公司給出的定價,僅為其賬面淨資產的5.6折。即便清算公司,理論上股東能拿回的錢也遠超當前股價。

動態市盈率 (Forward P/E): 約3.1x - 3.4x。對比美股金融科技行業中位數(約 12x-15x),FINV的估值折讓高達70%以上。

2. 現金流與股東回報:隱形的高收益債

FINV的估值邏輯中,最被忽略的是其強大的資本回報率:

股息率:保持在5%左右的高位。在美股市場,這是一個可以媲美優質藍籌股的現金回報水平。

股票回購:公司在2025年累計投入4.37億美元進行回購。當股價低於淨資產時,每回購一股都在顯著增厚剩余股東的權益。這種「分紅+回購」的雙重組合,為股價構築了堅硬的底部。

3. 相對估值與目標價:翻倍空間

根據Seeking Alpha及主流投研機構的分析,FINV的價值迴歸邏輯非常清晰:

分析師共識目標價:保守估計在9美元左右,部分激進目標價看至11.40美元。

估值修復邏輯:目前3倍的P/E是基於「中國監管風險」的過度計價。隨着其國際業務佔比達到25%並在未來向50%邁進,市場應當將其從「風險較高的單一市場貸款股」重新分類為「全球化高增長金融科技平臺」。一旦市盈率修復至合理的6x-8x,股價將直接翻倍。

中文投資網首席分析師Brant觀點

美股在2025年迎來了一個還不錯的收官,三大指數均有望收於歷史最高點附近,不過,美股本身存在的高估值問題決定了后面依然難以走得太遠。在「聖誕老人行情」的影響退卻之后,我們將可以看到市場真正的方向選擇。近期市場出現了一個明顯特點,就是AI基礎設施類的個股已經不是推動市場上漲的主力軍,我們認為,AI敍事並沒有結束,但是應用等方向還沒有出現新的熱點,依然需要密切觀察。 FINV作為中國金融科技行業的重要參與者,在助貸新規落地之后,有望迎來「利空出盡」的關鍵拐點。目前該公司的財務指標也比較健康,在經歷了近期的深度調整之后,投資者可以關注該股出現的買入信號。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?