熱門資訊> 正文

2025年上市車企估值邏輯重塑:從「傳統」向「科技+高端」遷移

2026-01-04 15:26

2025年,中國車市告別規模擴張的舊賽道,邁入質量提升的新階段。產銷穩增、結構優化、技術突破、全球化提速成為中國車市鮮明底色。新能源主導地位穩固,市場格局在分化中完成深度重塑,為「十四五」收官畫上圓滿句號。

在資本市場,上市車企上演了一場分化與升級交織的精彩劇情。隨着行業從規模擴張邁入質量提升新階段,資本市場估值邏輯也隨之調整,在反映市場對汽車產業升級的高度認可的同時,也凸顯了轉型期行業機遇與挑戰並存的格局,成為中國汽車產業向「汽車強國」邁進過程中,資本市場給出的鮮明註腳。

「高質量」成為2025年行業核心關鍵詞

先來簡單回顧一下2025年汽車行業的整體表現。

產銷方面再創新高。2025年前11月累計產銷分別為3123.1萬輛、3112.7萬輛,同比分別增長11.9%和11.4%;新能源汽車全年銷量破1200萬輛,滲透率超50%,11月達53.2%,成為銷售層面舉足輕重的增長引擎。

政策層面精準發力。新能源汽車購置税免徵政策延長至2027年底且提高減免上限,以舊換新帶動新車零售額破1.1萬億元;智能網聯汽車准入試點放開,L3級自動駕駛獲首批許可;《保障中小企業款項支付條例》《汽車行業價格行為合規指南(徵求意見稿)》等規範行業發展,電耗強制標準加速優勝劣汰。

市場格局深度重塑,「馬太效應」凸顯,自主品牌發展喜人,市佔率突破60%,跨國車企加速本土化轉型,中國市場升級為「創新策源地」,部分轉型滯后的邊緣燃油車企加速離場。

技術創新規模化落地。L3級自動駕駛正式商業化,城市NOA功能在15萬元級車型普及;汽車芯片、操作系統等關鍵領域研發推進,產業鏈自主可控能力提升。

全球化邁向新階段。前11月汽車出口733萬輛,同比增長25%,全年破700萬輛,其中新能源汽車出口301萬輛,同比增62%;出口結構持續優化,覆蓋新興市場與歐洲多國,二手車出口新規及海外售后網絡落地保駕護航。

2025年,「高質量」成為行業核心關鍵詞,見證中國汽車產業向「汽車強國」邁進的堅實步伐,明確了未來發展方向。

估值邏輯從「傳統制造」向「科技+高端製造」遷移

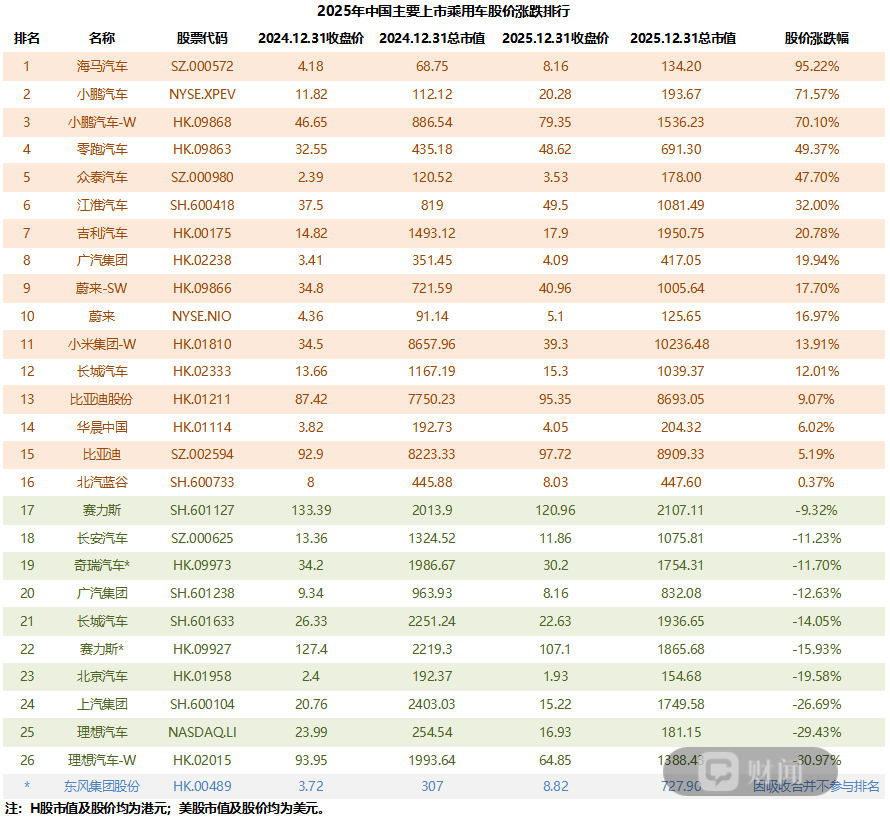

從股價來看,2025年海馬汽車(000572.SZ)表現最為亮眼。公司以8.16元/股的價格收盤,股價幾近翻倍(按2024年收盤價和2025年收盤價計算,下同),其間一度達到12.03元/股的高位。

作為海南自貿港唯一整車製造企業,海馬在2025年12月全島封關啟動后,獨享「零關税+低税率」雙重優勢,進口零部件成本直降15%—20%,企業所得税降至15%,疊加「加工增值30%免關税」政策。2025年前三季度境外收入佔比達74.5%,出口業務迎來爆發式增長。

氫能賽道上,國內首款民用氫能MPV7X-H成功量產,同時建成國內首個乘用車氫燃料電池堆生產基地。

資本端,海南國資委入主后提供紓困與賦能支持,緩解26.51億元負債壓力。市場資金高度認可,10月—12月機構淨買入超8億元,北向資金增持59.29%,全年多次因多重概念漲停。

海馬汽車2025年三季報顯示,前三季度營收12.74億元,同比增加17.53%,第三季度單季已接近盈虧平衡,實現扣非淨利潤虧損1142萬元,同比大幅改善47.86%。

排在第二的小鵬汽車(XPEV.US)股價大幅走高,美股漲幅超80%、港股漲幅超70%,市值一度登頂新勢力榜首。其核心邏輯是銷量、盈利、估值的三重共振。

銷量的提升功不可沒,交付端1月—11月累計交付39.2萬台,同比大增156%,MONAM03、P7+等爆款貢獻超七成銷量

財報方面2025年Q3營收203.8億元同比增長105.3%,綜合毛利率首破20%,淨虧損同比收窄79%,現金儲備充裕。

同時,全棧自研智能駕駛與「物理AI」戰略推動估值從傳統車企向科技企業遷移,與大眾的戰略合作帶來技術授權收入與品牌背書,疊加機構一致看多、新能源行業滲透率提升等利好。

不過,最近小鵬也遭遇了輿論上的一些動盪。據《經濟參考報》調查報道,小鵬汽車2023款G6車型存在「偷偷減配毫米波雷達,事后以‘純視覺’技術升級」敷衍搪塞的情況,涉嫌虛假宣傳與銷售欺詐。目前官方尚未作出具體迴應。

零跑汽車(09863.HK)排在第三的位置上,有些出人意料,又在情理之中。意外的是一直處在「跟隨」位置的零跑這次竟殺出重圍成為黑馬;而從其2025年每款產品、每月的銷量可以看出,獲得這樣的成績的確是實至名歸。

零跑股價在進入2025年后,股價從32.55港元/股的起點一路長紅,在8月份一度達到了76.3港元/股的高位,隨后經歷了兩輪迴調,在年終收盤停在48.62港元/股,漲幅達49.37%。

銷量層面,全年交付59.65萬輛,同比增長103%,連續9個月蟬聯新勢力月銷冠軍,C10等爆款車型覆蓋6萬—30萬元主流市場,精準抓住核心消費羣體。

技術端全域自研率超90%,構建顯著成本優勢。市場拓展方面,全球化佈局持續推進,目前海外渠道已超800家。2025年年末一汽以5.34億美元戰略入股及管理層增持,也進一步提振市場信心。

在12月28日,零跑成立十周年紀念活動上,零跑董事長兼CEO朱江明表示,2026年的目標是年銷100萬輛,未來10年的目標是成為年銷400萬輛的世界級車企。

位列第四的眾泰汽車(000980.SZ)同樣讓很多人意外。管理層換血帶來的重組預期是股價漲勢喜人的核心原因之一。2025年10月—11月,前奇瑞新能源董事長李立忠出任董事長,奇瑞系韓必文任總裁,引入多名步步高體系背景人員,引發市場猜測其將重組,推動股價大漲。

不過,就在12月30日,任職僅兩個月的公司董事長李立忠因個人家庭原因申請辭去董事長、董事職務,同時辭去董事會戰略委員會主任委員、提名委員會委員職務。辭職后,李立忠不再擔任公司任何職務。

這也為眾泰在2026年的表現蒙上了一層迷霧。數據顯示,2019年至2024年,眾泰汽車連續6年虧損,累計虧損額高達250.93億元。2025年前三季度,眾泰汽車淨虧損2.23億元,較去年同期虧損擴大33.13%。

排在第五的江淮汽車(600418.SH)2025年市值表現亮眼,全年股價漲幅約32%,市值峰值達1146億元,年末穩定在1081億元。

與華為合作的尊界S800上市銷售,成其價值重估的核心引擎。此舉不僅在品牌層面打開突破口,還令其向豪華高端化大步邁進,同時盈利模式也得到升級,從前幾年低毛利的代工模式,升級為與華為技術協同的新模式,盈利能力得到改善。

此外,與另一國際汽車巨頭大眾的合作也備受矚目。江淮大眾(思皓)2025年銷量突破15萬輛,同比+60%。雙方搭建的MEB平臺產能利用率提升至75%,合資公司貢獻穩定投資收益,而雙方聯合開發的純電平臺預計將於2026年落地,帶來新的增長空間。

整體而言,2025年資本市場對汽車企業的估值邏輯從「傳統制造」向「科技+高端製造」遷移,反映出市場對產業升級的認可。頭部企業通過技術自研、戰略協同、政策紅利轉化等路徑構建核心優勢,形成「技術+合作+政策」的三維增長模型。同時,行業分化加劇,部分企業仍面臨盈利壓力與經營不確定性,凸顯了轉型期的機遇與挑戰並存。

2025年中國汽車產業的發展不僅是市場規模與銷量的增長,更是發展模式、核心競爭力、全球地位的系統性變革。「高質量」「智能化」「全球化」「自主化」成為產業發展的核心關鍵詞,推動中國汽車產業在全球價值鏈中的地位持續提升,為未來成為世界級汽車產業中心奠定了堅實基礎。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!