熱門資訊> 正文

白銀:史詩級暴漲后,未來走勢的四大邏輯與隱憂

2025-12-27 18:47

COMEX白銀本月漲幅近40%,堪稱史詩級暴漲。

之前交易金銀比修復,保守操作用了賣出白銀虛值看漲期權(多筆不同行權價,其中一筆打到行權),買入黃金期貨來表達,還好黃金錶現也不錯,小賺。

覆盤看,金銀比並未反轉而是進一步走低,當初直接做多白銀期貨是最佳選擇。

現在有市場觀點喊出白銀未來將繼續上漲150%至200美元。

接下來從以下幾個視角來評估這個可能性。

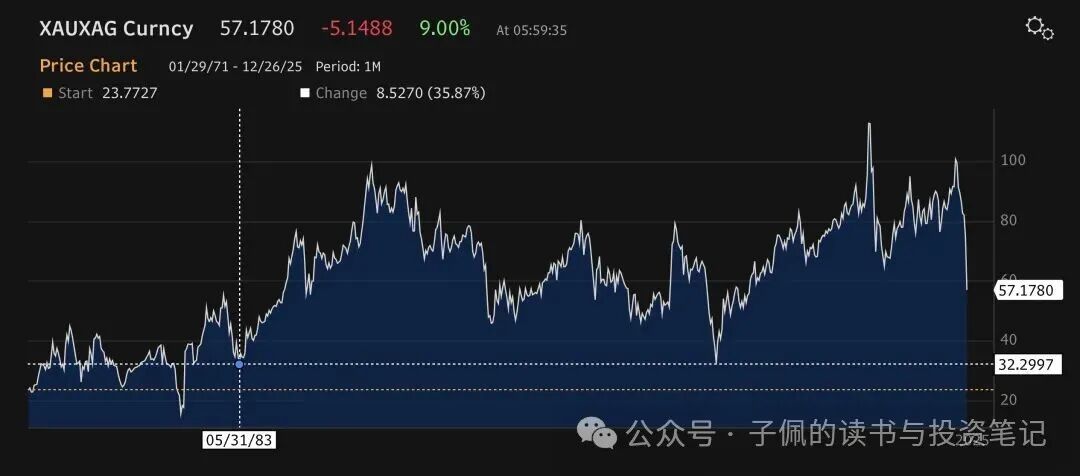

一、金銀比視角

歷史上金銀比的修復大多以白銀下跌完成,但金銀比(目前57)在什麼位置合理?何時修復?是一個需要重新審視的問題。

放到近50年的視角,上個世紀70-80年代金銀比處於20-30區間。

放到上下五千年的視角,金銀比在10-15區間也是常態。格局打開。

假設未來黃金價格不變,若按金銀比30-20-15測算,白銀價格未來漲幅在91%-186%-281%區間,對應價格在152-228-304美元區間。

未來漲到200美元也存在理論上的可能性。

二、相對美元供給和美股價格視角

下圖展示了經貨幣供應量調整后的白銀價格走勢(白銀價格 / 美國M2貨幣供應量),剔除了貨幣供應量變化對價格的影響,更純粹地觀察白銀本身的價值趨勢。(M2 是廣義貨幣供應量的一個指標,包含了現金、活期存款、儲蓄與定期存款等)

目前該價格有突破壓力線上行的趨勢。隱藏含義:美元發行太多,未來不值錢,美元計價的白銀應該更貴。

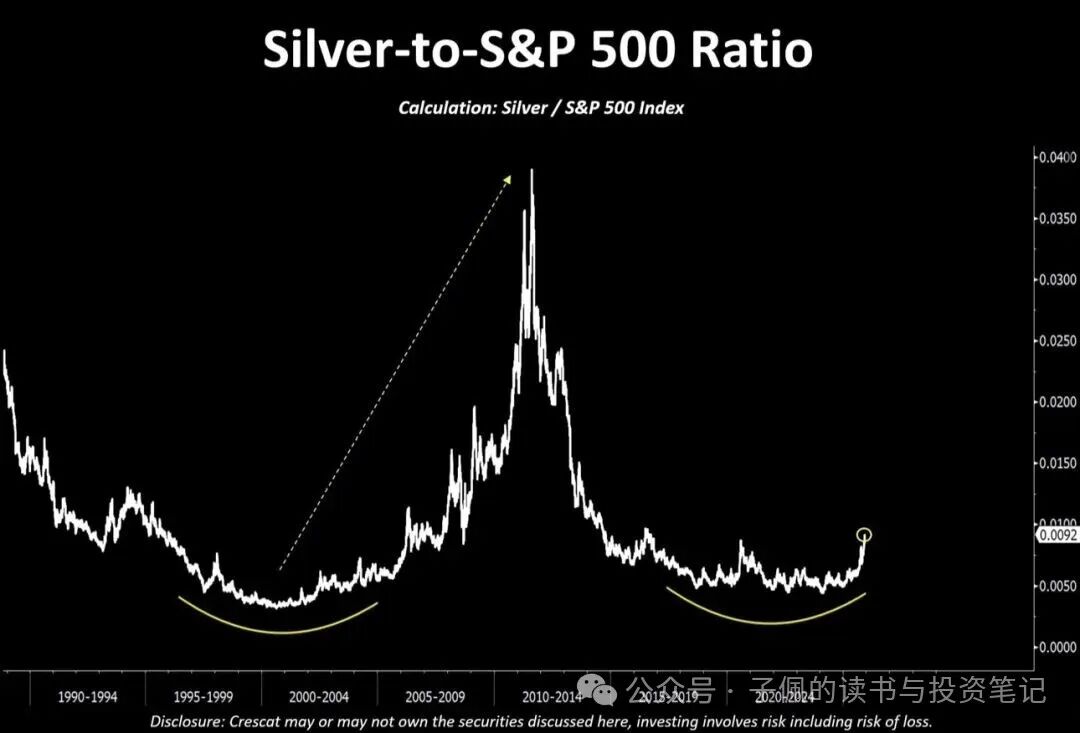

相對美股標普500指數而言,當前點位很像 2000 年前后的底部階段,可能會「進入白銀長期跑贏美股」的周期。

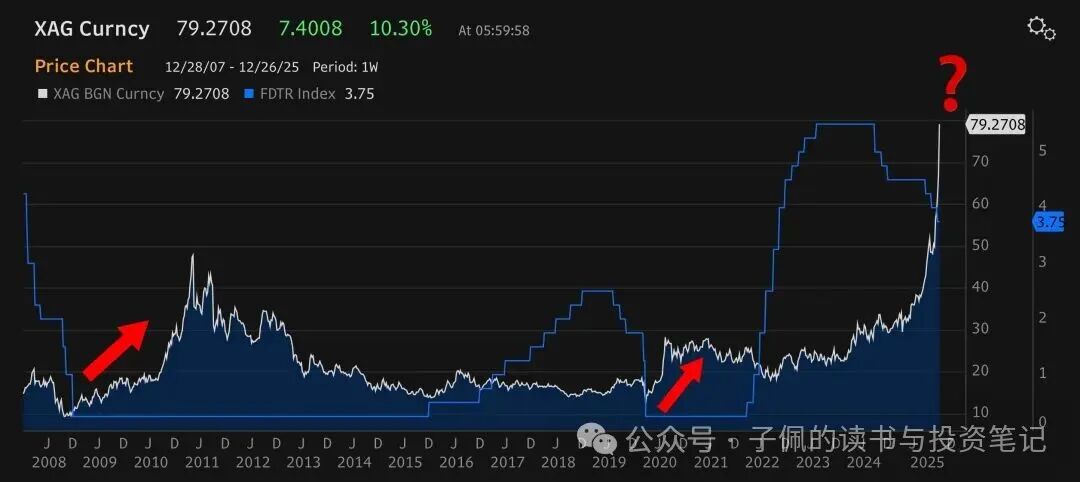

三、美聯儲貨幣政策周期視角

從美聯儲貨幣政策周期的視角看,過去兩輪降息周期的結束纔是白銀暴漲的開始。

本輪降息周期還未結束,當前市場預期還會有2次左右降息。

若按歷史規律,等明年降息全部兑現后,或許還有流動性驅動的泡沫化炒作空間。

但這次有去美元化、工業需求增加、供應及庫存緊缺等結構性驅動因素,行情提前啟動。

明年降息全部落地后,是新一輪行情的開始?還是行情臨近尾聲的信號?拭目以待。

四、供需/庫存視角

工業需求強勁:清潔能源轉型驅動白銀需求提升。太陽能發電佔全球白銀年度總需求29%(約12億盎司),全球「碳中和」戰略推進提升光伏對白銀依賴;白銀優異的導電與抗菌性,使其在消費電子、新能源汽車等領域的需求持續擴張。

供給端承壓:2016年礦產白銀達峰值9億盎司,2025年全球產量預估降至8.2億盎司,且未來持續走低,主要因為高品位礦枯竭、成本高企疊加資本開支周期限制(新增產能釋放存在3-5年周期),短期難增產。三星等大型跨國企業目前直接與礦業公司籤長期採購協議鎖定產量,折射供給焦慮。

市場結構性失衡凸顯:2025年聖誕,COMEX白銀約75美元/盎司,上海實物銀82–83美元/盎司,溢價5–8美元,利差持續且未見收斂。主要因為上海期交所庫存枯竭,僅余850噸(遠低於歷史高點3000噸),疊加現貨價格高於期貨的倒掛結構,反映工業用户急需提取白銀現貨,導致套利失效。白銀現貨區域性流動性危機加劇。

五、潛在風險

不過,一片歌舞昇平之下,也有風險信號開始顯露——中美交易所近期都開始上調黃金白銀期貨保證金比例。

12月12日,芝加哥商品交易所將白銀期貨維持保證金從20,000美元/手提高10%到22,000美元/手,保證金比例由5%上調至5.5%。

同日,上海期貨交易所將滬銀期貨一般持倉交易保證金比例由16%上調至17%。

2008年金融危機后,美聯儲零利率和量化寬松政策導致實際收益率轉負。白銀受流動性驅動,三年內從10美元飆升至48美元。

然而,2011年芝加哥商品交易所為遏制投機,在九天內五次上調白銀期貨保證金,引發去槓桿,銀價短期內暴跌近30%。

儘管實物需求仍存,但槓桿資金的撤離擊穿了泡沫。隨着量化寬松結束及實際利率回升,白銀進入熊市。

和現狀的差異之處在於:當下是實物短缺驅動的上漲,還沒開始金融衍生品的泡沫化炒作。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮