熱門資訊> 正文

當分散投資敗給科技股集中狂潮 主動基金遭遇萬億贖回潮

2025-12-27 16:00

智通財經APP獲悉,對於多元化基金經理而言,最不願面對的困境,莫過於管理的投資組合被七家科技公司高度主導——它們清一色是美國企業,均為巨型市值,且全部聚焦於經濟領域的同一板塊。然而,就在本周標普500指數再度刷新歷史高點之時,投資者不得不直面一個殘酷現實:若想跟上市場步伐,很大程度上意味着只能被迫重倉持有這些股票。

2025年,一小羣緊密關聯的科技超級巨頭再次貢獻了不成比例的回報——而這一模式已延續近十年。真正值得關注的是,並非那些耳熟能詳的贏家名單依舊如故,而是這種收益差距正以空前的強度,嚴重考驗着投資者的耐心底線。

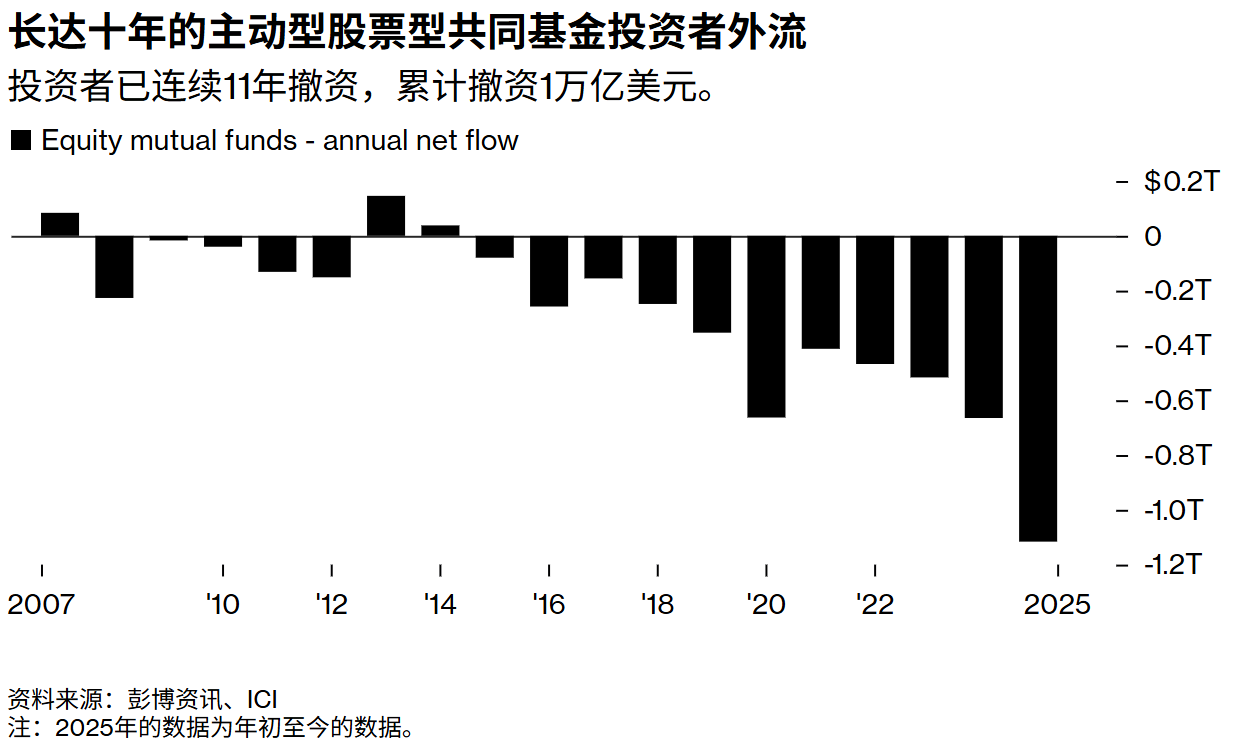

挫敗感決定了資金的流向。據美國投資公司協會(ICI)數據估算,全年約有1萬億美元從主動型股票共同基金中流出,標誌着連續第11年淨流出,且按某些指標衡量,是本輪周期中流出最嚴重的一年。相比之下,被動型股票交易所交易基金(ETF)則獲得了超過6000億美元的資金流入。

圖1

隨着這一年推進,投資者開始逐步撤離——他們重新審視是否值得為偏離指數顯著的投資組合支付額外成本。然而經過覆盤驗證,卻發現這種差異化佈局非但未帶來預期回報,反而讓他們不得不直面"付了溢價卻未獲收益"的尷尬處境,最終只能被動承受策略失效的后果。

Roundhill Investments 首席執行官戴夫·馬紮(Dave Mazza)表示:「這種集中化讓主動型基金經理更難取得好成績。如果你不對‘七巨頭’按基準權重配置,就很可能面臨跑輸的風險。」

與那些自以為看到選股能大放異彩的評論員相反,這一年里,偏離基準的代價依然高得令人望而卻步。

上漲面狹窄

據紐約銀行投資公司匯編的數據,今年上半年,許多交易日中,與大盤同步上漲的股票不足五分之一。上漲面狹窄本身並不罕見,但其持續存在纔是關鍵。當漲幅反覆由極少數股票推動時,分散投資就不再有助於相對錶現,反而開始拖累業績。

同樣的現象也體現在指數層面。全年來看,標普500指數的表現優於其等權重版本,后者對一家小型零售商和蘋果公司(AAPL.US)賦予相同的權重。

對於評估主動型策略的投資者而言,這變成了一個簡單的算術問題:要麼選擇低配大盤股的策略,承擔落后的風險;要麼選擇接近指數權重配置的策略,卻又難以證明為這種與被動型基金相差無幾的方法付費是合理的。

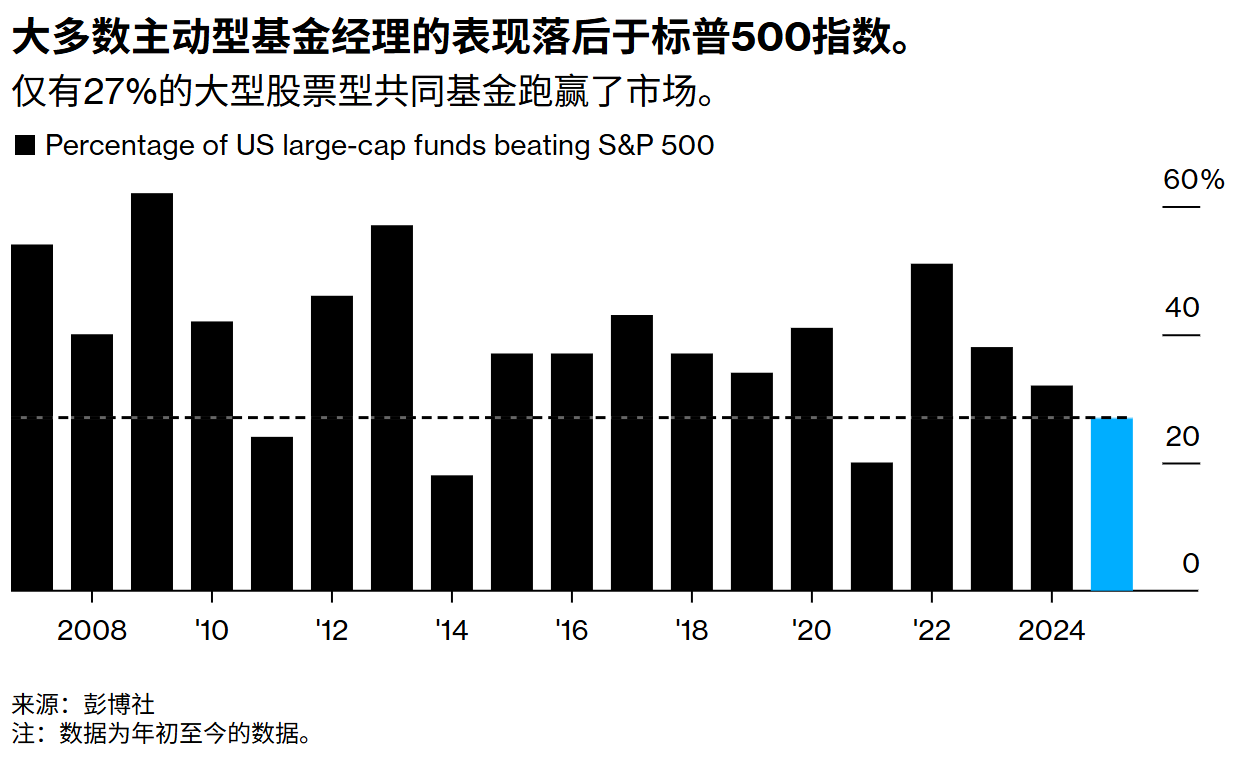

據公開數據顯示,2025年美國股票型共同基金中高達73%的產品跑輸基準指數,該比例創下2007年以來的第四高位。尤其在4月關税恐慌引發的市場反彈階段,這一跑輸現象進一步加劇——對人工智能產業的持續狂熱,使得科技股的領先優勢不斷強化。

圖2

當然也有例外,但這些例外要求投資者接受截然不同的風險。最引人注目的例子之一來自Dimensional Fund Advisors LP,其規模為140億美元的國際小盤價值投資組合今年回報略超50%,不僅跑贏基準,還超過了標普500指數和納斯達克100指數。

該投資組合的結構頗具啟示意義。它持有約1800只股票,幾乎全部位於美國以外,重倉金融、工業和材料板塊。與其試圖繞開美國大盤股指數,它更像是直接置身其外。

該公司北美投資組合管理副主管喬爾·施奈德(Joel Schneider)表示:「今年給我們上了很好的一課。人人都知道全球多元化投資是有道理的,但真正堅持執行卻很難。追逐昨日的贏家並非正確策略。」

堅持持有贏家

Allspring Diversified Capital Builder Fund 的基金經理瑪吉·帕特爾(Margie Patel)是堅持信念的一個例子。該基金今年回報約20%,得益於對芯片製造商美光科技(MU.US)和AMD(AMD.US)的押注。

帕特爾表示:「很多人喜歡隱性或準指數化投資。即便他們並不確信能跑贏,也希望在各板塊都有配置。」相比之下,她的觀點是:「贏家還會繼續贏下去。」

大盤股愈漲愈大的趨勢,使2025年成為潛在泡沫獵手的豐收之年。納斯達克100指數的市盈率超過30倍,市銷率約為6倍,均處於或接近歷史高位。韋德布什證券分析師丹·艾夫斯(Dan Ives)於2025年推出了一隻專注於人工智能的ETF(代碼IVES),規模已迅速擴大至近10億美元。他表示,這樣的估值或許會讓人緊張,但絕不是放棄這一主題的理由。

「會有讓人捏一把汗的時刻,但正是這些時刻創造了機會,」他在一次採訪中表示。「我們認為這輪科技牛市還將持續兩年。對我們來説,關鍵是找出間接受益者,這也是我們從投資角度繼續應對第四次工業革命的方式。」

主題投資

其他一些成功案例則得益於另一種形式的集中投資。VanEck全球資源基金今年回報接近40%,受益於與替代能源、農業和基礎金屬相關的需求。該基金成立於2006年,持有殼牌(SHEL.US)、埃克森美孚(XOM.US)和Barrick Mining(B.US)等公司,管理團隊中包括地質學家、工程師以及金融分析師。

「作為主動型基金經理,這讓你能夠追逐重大主題,」管理該基金長達15年的地質學家肖恩·雷諾茲(Shawn Reynolds)表示。但這種做法同樣需要堅定的信念和對波動的容忍——在經歷數年表現不穩之后,許多投資者對這些品質的興趣已大不如前。

圖3

到2025年底,投資者學到的核心教訓並非"主動管理失效",亦非"指數化投資已解決所有市場問題"。這一教訓更簡單,卻也更令人不安——在又一年的科技股集中上漲行情后,偏離主流策略的代價依然沉重。對於眾多投資者而言,繼續為"非主流佈局"支付溢價成本的意願,已較往年顯著消退。

不過,高盛資產管理公司的奧斯曼·阿里認為,除了大型科技股之外,仍有「阿爾法」可尋。這位全球量化投資策略聯席主管依賴公司專有模型,該模型每日對全球約15000只股票進行排名和分析。圍繞團隊投資理念構建的這一系統,已助力其國際大盤股、國際小盤股和税務管理基金實現總計約40%的回報。

他表示:「市場總會給你一些東西,你只需要以非常冷靜、數據驅動的方式去觀察。」

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元