熱門資訊> 正文

狂奔、絞殺、崩盤!白銀歷史性瘋牛背后 當前最需提防什麼?

2025-12-24 14:20

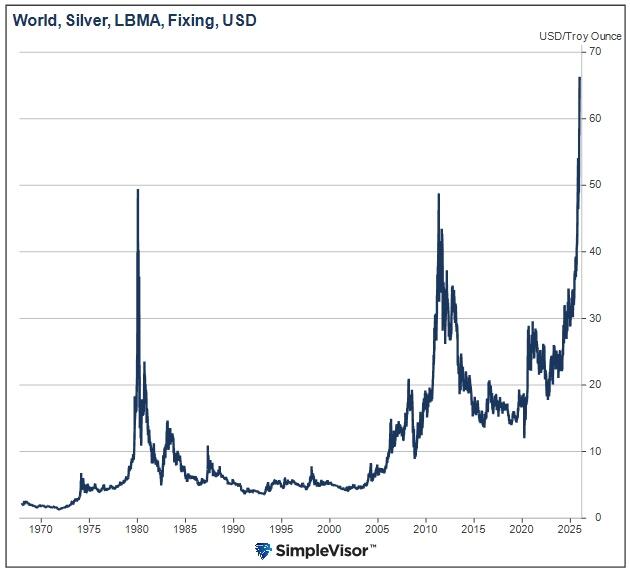

財聯社12月24日訊(編輯 瀟湘)過去幾周,白銀拋物線般的上漲行情無疑引人注目——隨着現貨白銀價格周三升破72美元,銀價在今年已經翻了一倍多,比2022年時17美元的低點價格更是高出了逾三倍。

從歷史上看,當前銀價的飆升與下圖所示的兩次先前的歷史性跳漲幾乎如出一轍,甚至這一回的瘋牛行情要更為猛烈。

這也令眼下許多貴金屬投資者,其實有必要回顧一番,過去兩輪白銀歷史性的牛市行情都具體發生了什麼——尤其是牛市究竟是如何一路從狂奔、到遭遇絞殺繼而崩盤的?

在本文中,我們將帶投資者一同審視這兩次銀價類似的價格飆升行情。而如果你認真看完,相信就能知道當前對於白銀多頭而言,最為需要提防的究竟是什麼……

金融危機后的白銀飆升

我們先來看距離我們目前更近的那一次白銀史詩級大牛行情——隨着2008年金融危機的動盪在2009年開始緩解,白銀價格開啟了一輪500%的漲勢,在兩年內從8.50美元上漲至50.00美元。美聯儲對危機的過度貨幣反應,加上嚴重的投機,為白銀市場創造了一場完美風暴。

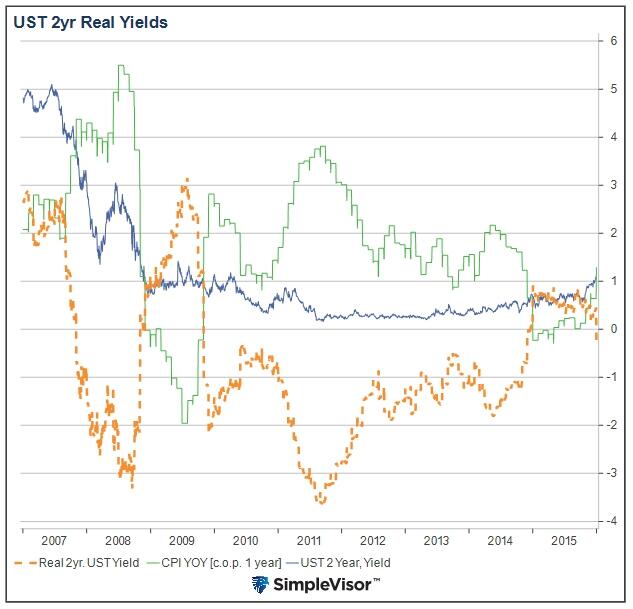

在金融危機期間,美聯儲史無前例地將利率降至零、推出量化寬松政策(QE)並實施了一系列貨幣救助。由此導致實際利率(經通脹調整后)跌入負值區間。下圖就顯示了,2年期美國國債實際收益率如今在2009年的急劇下挫,並持續走低至2011年中期……

白銀價格的上漲當時恰與實際收益率的下降同步。這種由實際收益率反映的貨幣政策扭曲,使白銀受益——因為白銀往往被投資者視為對衝極端貨幣政策行為的高貝塔工具。

儘管貨幣環境利好此輪白銀漲勢,但供需失衡同樣推高了價格。白銀供給彈性較低,即礦業生產無法迅速增產以應對需求急劇變化。ETF的出現使更廣泛的投資者羣體能夠接觸該資產類別,加劇了供需失衡。

而最具影響力的因素,或許是投機投資者通過期貨、期權及其他槓桿工具大幅推高了需求。

但這場繁榮在2011年戛然而止——當時芝加哥商品交易所(CME)在短短九天內五次上調白銀保證金要求。下圖清晰呈現了白銀保證金要求翻倍的過程及其對價格的毀滅性衝擊。

CME的舉措迫使期貨市場去槓桿化,導致白銀價格數周內暴跌近30%。實物白銀需求雖未完全消失,但槓桿及其創造的額外購買力已然消退。此外,2011年6月美聯儲的QE2結束,實際利率開始上升,美元匯率走強。

可以説,美聯儲史無前例的貨幣政策與投機性槓桿共同推高了當時的白銀價格。而當這些因素逆轉,且CME提高槓杆成本后,白銀價格便遭遇了暴跌。

1970年代亨特兄弟逼倉事件

讓我們再把時光撥到更為遙遠的1970年代。

歷史上著名的亨特兄弟——納爾遜·邦克·亨特和小威廉·亨特,上世紀70年代在石油、房地產、牲畜和糖業領域擁有龐大資產。由於擔憂當時被視為草率的貨幣與財政政策影響,以及新成立的石油輸出國組織(OPEC)帶來的風險,他們遂尋求對衝業務與資產。而由於個人投資者持有黃金仍屬違法,實物白銀由此進入了亨特兄弟的「眼簾」。

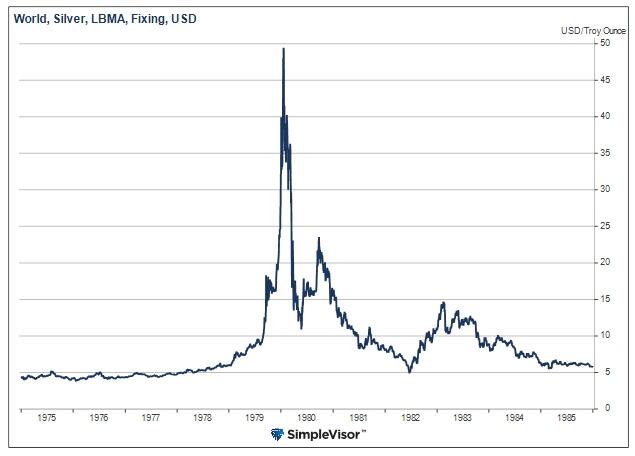

1973年,當銀價每盎司僅1.5美元時,亨特家族開始囤積白銀。六年間,其白銀持倉量激增至逾2億盎司,市值突破45億美元。而要知道,當時全球白銀交易量也不過每年2000萬盎司左右,可以説亨特家族已經切斷了白銀流通的渠道。

1979年末,亨特兄弟龐大的持倉量及其對銀價的衝擊,引發了美國商品期貨交易委員會(CFTC)和CME的干預。兩家機構試圖限制其購銀行為,並迫使兄弟倆清算白銀資產。1980年1月,CME頒佈了「白銀規則7」(Silver Rule 7),對白銀期貨保證金交易實施嚴苛限制。該規則大幅提高交易商所需保證金額度,從而遏制槓桿投機買盤。同時限制單人持倉合約數量,實質上終止了新的保證金交易。

這些變化意味着,若交易商欲繼續買入,需為持倉提供近100%現金而非借貸保證金——這等於徹底消除了槓桿效應。

1980年1月中旬,白銀價格一度逼近每盎司50美元,隨后因保證金要求的突變,至3月底跌至每盎司10美元。此時期貨合約的追加保證金通知及現有白銀持倉的抵押借款耗盡了亨特兄弟的現金儲備,迫使他們拋售持倉以償還保證金債務。

儘管亨特兄弟最初是通過實物交割白銀,未使用槓桿。但隨着時間推移,他們意識到以白銀作抵押購買更多白銀的威力。通過保證金購買白銀期貨,他們得以用極小成本積極影響價格。這種槓桿效應使他們能倍增購買力,推高白銀價格。亨特兄弟計劃的唯一要求是維持充足現金以保障期貨保證金賬户資金。

槓桿操作使亨特兄弟得以扭曲白銀價格,卻也終結了他們傳奇般的銀價操縱行動。此次交易導致他們損失逾11億美元,同時在民事訴訟中敗訴,這些因素共同促使他們最終宣告破產。

除CFTC和CME的行動外,美聯儲同樣在擊垮亨特兄弟的過程中扮演了關鍵角色。1980年1月,美聯儲主席保羅·沃爾克將利率從11.75%驟升至20.0%,使亨特兄弟及其他投機者的保證金借貸成本急劇攀升。而在亨特兄弟退出市場活動一周后,沃爾克便宣佈將開始降息……

當前的白銀形勢

如今,白銀價格上漲其實存在諸多紮實的基本面支撐,正如1970年代及金融危機后期。例如:

貨幣與財政政策利好:如同金融危機后期一樣,后疫情時代確實為投資者提供了用貴金屬對衝貨幣政策失當的理由。而貨幣貶值論調無疑加劇了市場擔憂。此外,隨着量化寬松重啟及財政支出未見縮減的跡象,當前全球面臨的貨幣與財政困境似乎遠未結束。

供應缺口:白銀已持續多年供不應求,需求量遠超新開採產量及回收銀總量。

工業需求激增:白銀是太陽能板、電動汽車、電力電子設備、半導體及數據中心基礎設施的必需材料。隨着全球這些領域快速擴張,白銀需求持續攀升。

供應受限:約70%的銀產量來自開採其他金屬的副產品。這意味着僅憑銀價上漲無法刺激新增供應,從而延緩市場再平衡進程。此外,儲量枯竭、礦石品位下降、礦山關閉以及勘探開發投資不足,均制約着白銀供應增長。

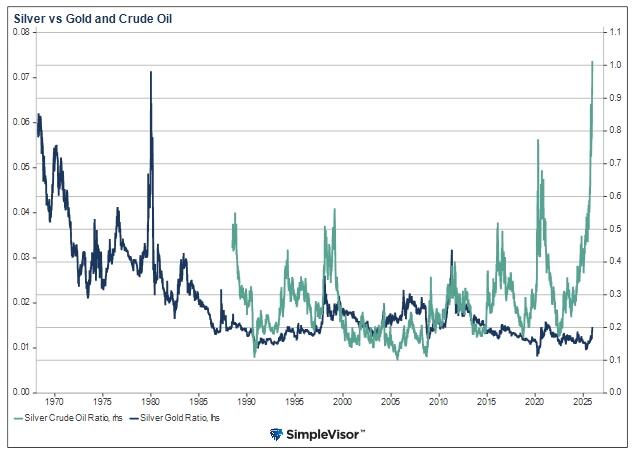

在過往,白銀投資者常會運用跨資產間的比率來評估其價值——最常用的便當屬白銀與黃金、白銀與原油的比值。下圖同時展示這兩組指標。

目前來看,白銀與原油比值(綠線)已攀升至至少1990年以來的歷史高位。圖表顯示過去曾多次出現此類飆升。而若本次同樣屬於短期衝高,則意味着原油價格即將大幅上漲,或白銀即將迎來劇烈回調。

而儘管近期白銀表現優於黃金,但白銀與黃金比值仍處於相對低位。若銀金比回升至2011年末高點,白銀價格漲幅需遠超黃金。雖然比值持續走高確有可能,但需注意圖表所示的過去55年間,該趨勢大多呈下降態勢。

當前白銀多頭最大的威脅:交易所不讓「玩」了?

如上所述,傳統估值與基本面分析的缺陷在於:當白銀價格呈現拋物線式上漲時,可能會引發監管機構和交易所的主動插手干預。

芝商所已經在過去兩次白銀歷史性牛市行情中建立了先例。因此,眼下可以認為,白銀多頭面臨的最大威脅,其實並不是基本面的驟然逆轉,或是投機情緒的消化,而是芝商所和/或政府干預,抽走白銀投機者腳下的地毯——目前來看這或許已只是價格究竟會漲到多少的問題。

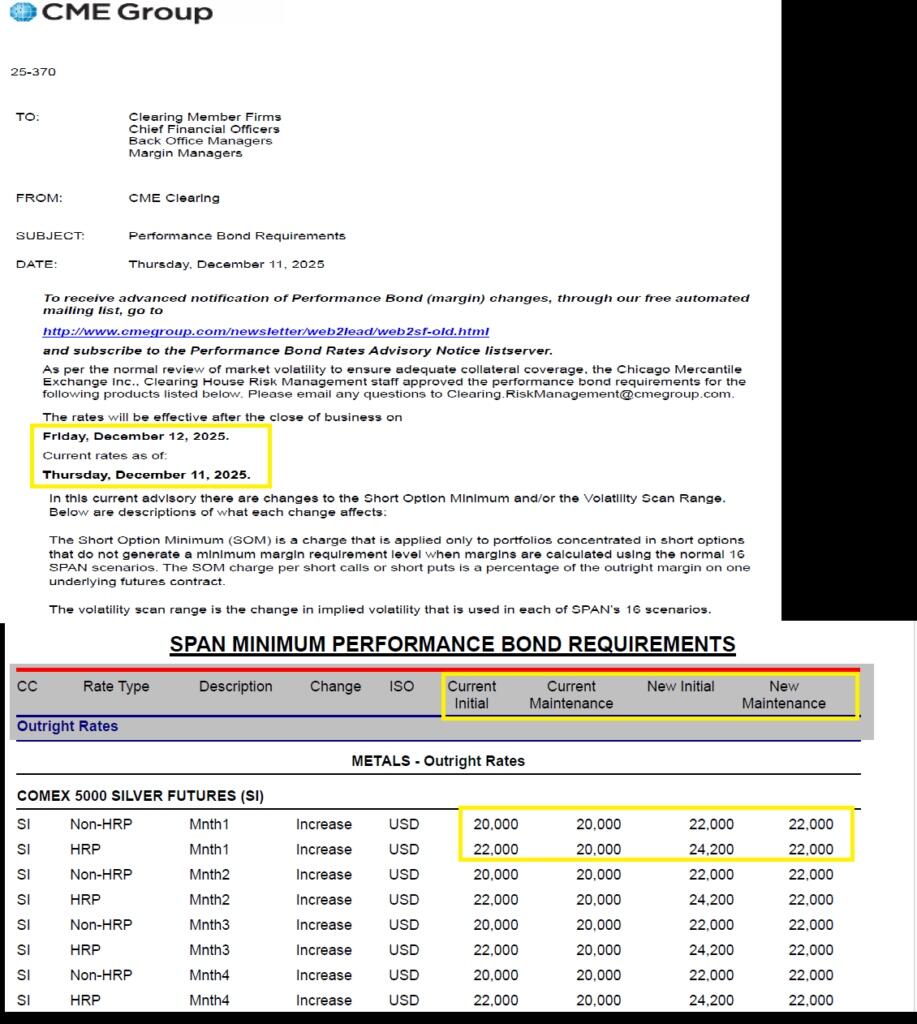

請注意,芝商所已經於12月12日宣佈了將白銀保證金上調10%的舉措。當然,這一變動確實沒能立刻阻礙白銀價格的上漲,但2011年首次保證金上調同樣未見成效——真正的問題在於后續行動。

顯然,白銀投資者應仔細研讀上文關於金融危機后期及亨特兄弟白銀繁榮-蕭條周期的經歷,並密切留意交易所的政策變化。保證金要求與規則的變動,曾引發過白銀大規模平倉,並導致投機行情驟然逆轉。

而此類行動往往具有不可預測性,且發生極快……

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意