熱門資訊> 正文

美股最強50 | 不是芯片,卻決定算力上限:Fabrinet的隱祕價值

2025-12-24 09:50

美股最強50由財聯社和中文投資網聯合打造,我們未來會定期披露一支股票,並實時追蹤。旨在為投資人篩選出美股里同時兼具穩定和成長的強基本面股票,結合技術圖形和AI算法,把握上漲趨勢。每期內容包含三部分:上周回顧與下周展望,最強50股研究報告,實盤交易匯總。想要獲得更多美股的及時分析報告與美股討論交流,請添加微信brant0402諮詢。

欲瞭解美股最強50系列的過往報告,可點選美股最強50專題。

美股近期的調整可以説是「結構性」的,儘管此前的AI芯片龍頭英偉達和博通迎來了大幅調整,但是新能源汽車公司特斯拉再創歷史新高以及谷歌母公司alphabet保持強勢在很大程度上對衝了這一影響,三大指數整體上保持了一個小幅調整的節奏,並沒有出現部分投資者所擔心的AI巨頭下跌可能會將美股帶入深度調整的局面。

不過,我們對大盤依然持謹慎態度,畢竟市場此前預期的美聯儲降息已經靴子落地,加上傳統的「聖誕老人行情」周期也接近尾聲,投資者對於AI也逐漸開始「審美疲勞」,美股后市並不樂觀。

本期聚焦的是美股最強五十股中具備長期結構性成長潛力、卻仍被市場低估其戰略地位的關鍵標的——Fabrinet(NYSE: FN)。作為一家專注於高複雜度光學與電子製造服務的公司,Fabrinet 並不直接參與AI芯片或軟件層面的競爭,卻深度嵌入全球數據中心與AI基礎設施的核心供應鏈,是算力擴張浪潮背后不可或缺的隱形支點。

近年來,隨着 AI 模型規模持續擴大、GPU 集羣密度不斷提升,數據中心內部與數據中心之間的高速互聯需求迅速上升,光通信與光子技術正成為決定算力系統性能、能耗與擴展能力的關鍵因素。Fabrinet 憑藉在先進光學封裝、精密光纖處理以及系統級集成方面的長期積累,持續參與頭部客户關鍵產品的量產環節,直接受益於 AI 基礎設施資本開支的上行周期。

儘管公司基本面持續走強,業績增長動能明確,但其股價估值更多仍被視為製造外包企業,尚未完全反映其在 AI 與高性能計算產業鏈中的戰略位置。隨着光通信升級、高性能計算相關業務逐步放量,以及新產能進入釋放階段,Fabrinet 正站在基本面持續兑現與市場認知重估的交匯點上。對於尋求在 AI 浪潮中把握高景氣度 + 強執行力 + 估值修復潛力組合的中長期投資者而言,Fabrinet 值得重點關注。

【公司簡介】

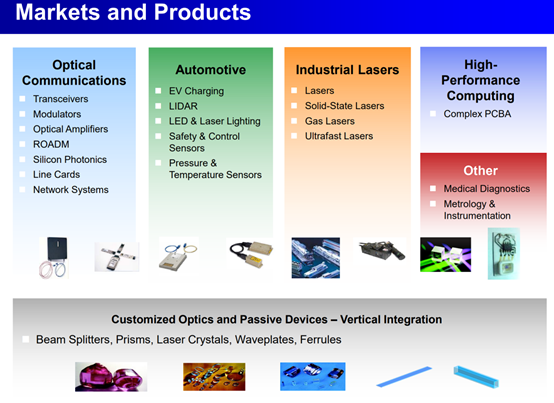

Fabrinet(NYSE: FN)是一家全球領先的高複雜度光學與電子製造服務提供商,成立於1999年,母公司註冊於開曼羣島,核心運營始於2000年。公司專注於為全球一線 OEM 客户提供從工程設計、供應鏈管理到精密製造、測試與系統集成的一站式製造解決方案,業務重點聚焦於光通信、數據中心互聯、工業激光、汽車電子與高端傳感器等領域。

Fabrinet 並不以自有品牌面向終端市場,而是作為深度嵌入客户產品體系的關鍵製造夥伴,參與多款高端、技術門檻極高產品的量產過程。公司在先進光學封裝、精密光纖處理、複雜機電與電子系統裝配方面具備顯著技術優勢,是全球少數能夠在大規模量產條件下穩定交付高性能光學系統的製造服務商之一。

在產能佈局方面,公司製造基地高度集中於泰國,同時在中國、美國及以色列等地設有工程、研發與支持設施。截至 FY2025 財年末,公司全球運營及製造面積約 370 萬平方英尺,其中約 330 萬平方英尺位於泰國,具備規模化擴產與成本控制優勢。

【主要業務板塊】

光通信與數據中心互聯製造服務

這是 Fabrinet 的核心業務基礎,也是公司最具技術壁壘和客户黏性的業務線。該板塊主要面向全球電信設備商與數據中心設備 OEM,提供高複雜度光通信產品的製造、裝配與測試服務,覆蓋從子模塊到整機系統的多個層級。

主要產品與服務包括:

光模塊、光收發器與轉發器(Transceivers / Transponders)

可調諧激光器、調製器、光放大器等核心光器件

ROADM(可重構光分插複用器)及光網絡關鍵節點設備

有源光纜(Active Optical Cables),用於數據中心與高性能計算系統高速互聯

Fabrinet 在先進光學封裝、精密光纖對準、高速光學測試以及大規模量產一致性方面具備長期積累,能夠滿足高速率、低損耗、高可靠性的嚴苛要求,是多家頭部光通信 OEM 的核心製造合作伙伴。

非光通信業務:汽車電子、工業激光與高端傳感器

在保持光通信業務穩定發展的同時,Fabrinet 持續拓展非光通信領域佈局,以提升業務多元化水平並分散行業周期風險。

該板塊主要包括:

汽車電子與傳感器製造

為汽車及一級供應商客户製造多類高精度傳感器與電子模塊,包括差壓傳感器、微型陀螺儀、燃油及環境相關傳感器,應用於車輛安全、動力系統與智能化功能。

工業激光系統製造

提供多種工業與科研用激光設備的製造服務,包括光纖激光器、固體激光器及二極管泵浦激光器,廣泛應用於半導體加工、精密製造、醫療設備與科研儀器領域。

其他工業與醫療電子系統

覆蓋對可靠性、穩定性和長期供貨能力要求較高的專業設備與系統級產品。

定製光學元件與精密玻璃製品

Fabrinet 在製造服務之外,具備較強的上游光學元件自制能力,是其區別於傳統 EMS 廠商的重要特徵之一。公司能夠為客户提供高度定製化的光學與玻璃組件,並實現與系統級製造的深度整合。

主要產品與能力包括:

激光晶體、透鏡、棱鏡、反射鏡等定製光學元件

光學基板及專用光學組件

石英、熔融石英、硼硅酸鹽等精密玻璃製品

這些光學與玻璃產品既可作為內部配套部件集成至客户系統中,也可獨立對外銷售,有助於提升整體制造良率、縮短交付周期,並增強客户對 Fabrinet 的依賴度。

端到端製造與供應鏈管理服務

作為高端製造服務商,Fabrinet 不僅提供單一製造環節,而是為 OEM 客户提供覆蓋產品全生命周期的一體化解決方案。

核心能力包括:

製程設計與工程支持(Process Design & Engineering)

供應鏈與物料管理(採購、庫存、物流與計劃)

複雜電子與機電系統裝配

最終組裝、功能測試與可靠性測試

製造執行系統(MES)與質量追溯體系

通過將工程能力、供應鏈管理與精密製造深度融合,Fabrinet 能夠在客户產品從導入到量產的全過程中發揮關鍵作用,形成較高的轉換成本與長期合作關係。

【財務狀況】

最新季度表現(FY2026 財年第一季度):

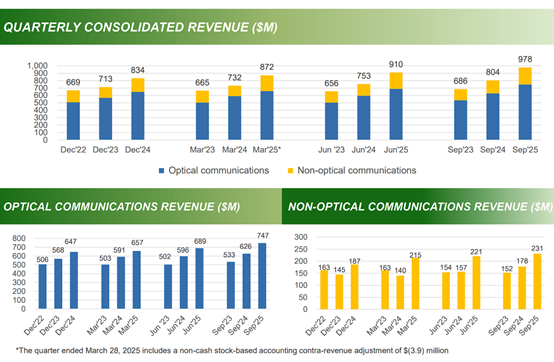

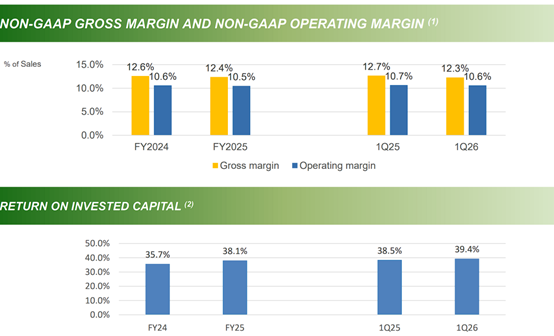

在 FY2026 財年第一季度,公司實現營收 9.78 億美元,同比增長約 22%,主要受益於數據中心相關光通信需求回暖及部分非光通信業務持續增長。GAAP 口徑下,公司實現歸母淨利潤 0.96 億美元,對應攤薄每股收益 2.66 美元;非 GAAP 攤薄每股收益為 2.92 美元,盈利能力持續改善。

現金流方面,公司單季度經營活動現金流約 1.03 億美元,資本開支約 0.45 億美元,顯示在擴產投入加大的背景下仍保持穩健現金創造能力。截至季度末,公司持有現金及現金等價物約 3.05 億美元,短期投資約 6.64 億美元,資產負債表極為穩健。

管理層對 FY2026 財年第二季度給出積極指引,預計營收區間為 10.5–11.0 億美元,GAAP 每股收益指引為 2.91–3.06 美元,反映訂單與需求可見性持續改善。

上一財年整體表現(FY2025 財年):

FY2025 財年,公司實現營收 34.2 億美元,同比增長約 19%,主要由光通信業務與汽車相關非光通信業務共同驅動。GAAP 歸母淨利潤為 3.33 億美元,對應攤薄每股收益 9.17 美元;非 GAAP 攤薄每股收益為 10.17 美元,顯示規模擴張下盈利能力保持穩定。

從結構上看,FY2025 年光通信業務仍為主要收入來源,但非光通信業務佔比提升至 23.4%,一定程度上降低了公司對單一行業周期的依賴。此外,公司 FY2025 年持續進行股票回購,全年回購金額約 1.26 億美元,顯示管理層對長期現金流與盈利能力的信心。

整體而言,Fabrinet 在 FY2025–FY2026 初期呈現出需求復甦 + 結構多元化 + 高現金儲備的財務特徵,為其在 AI 數據中心、光通信升級與高端製造外包趨勢中的持續受益奠定了良好基礎。

【股票強勢理由】

1. 深度嵌入 AI 與數據中心基礎設施,是算力擴張周期中的關鍵受益環節

Fabrinet 並非直接面向終端市場或 AI 應用層,而是處於數據中心與高性能計算基礎設施的關鍵製造環節,承擔着光通信與光子系統中最複雜、最具技術門檻的製造任務。隨着 AI 模型參數規模持續擴大,GPU 集羣數量與單集羣內部互聯密度顯著提升,對高速、低延迟、高可靠性的光通信解決方案需求快速上升,這一趨勢正在直接轉化為對 Fabrinet 核心製造能力的需求。

在 AI 數據中心架構中,GPU 之間、服務器之間以及數據中心之間的數據傳輸,已經成為系統性能與能耗的關鍵約束條件。高速光模塊、光引擎與相關光子子系統是支撐這一架構升級的核心組件,而 Fabrinet 正是這些高端產品的重要製造合作方。公司通過深度參與頭部客户的網絡與互聯產品供應鏈,能夠持續受益於 AI 基礎設施資本開支的擴張,具備較強的結構性順風屬性。

2. 專注高複雜度光學制造,形成以可靠交付能力為核心的護城河

Fabrinet 的競爭優勢並不體現在產品品牌或規模擴張上,而在於其長期積累的高精度光學、機電與電子製造能力。公司聚焦於低容錯率、高一致性要求的製造任務,例如高速光模塊、光子組件及系統級光電集成產品,這類產品對工藝穩定性、工程經驗和質量控制的要求極高。

在這一領域,即便是極其微小的製造誤差,也可能導致整批產品報廢或性能不達標,從而給下游客户帶來高昂損失。因此,客户在選擇製造合作伙伴時更看重長期驗證、良率表現與交付穩定性。一旦進入量產階段,更換供應商不僅成本高昂,還存在顯著的技術與進度風險。這種由製造複雜度與可靠性要求共同構成的高轉換成本,使 Fabrinet 與核心客户之間形成了較強的黏性關係,為公司構築了相對穩固的競爭壁壘。

3. 以泰國為核心的製造體系,構成可持續的成本與執行優勢

Fabrinet 在泰國建立的製造體系並非單純的成本窪地,而是一個成熟且高度專業化的光學制造生態系統。長期深耕使公司在當地積累了經驗豐富的工程師團隊、熟練的技術工人以及完善的產業配套,這種綜合能力並非短期內可以複製。

相較於分散化或頻繁調整產能佈局的同行,Fabrinet 在泰國形成的穩定製造平臺,有助於在保持成本優勢的同時,實現高一致性、高良率的複雜產品交付。這一體系在面對需求快速放量或產品迭代時,具備更強的執行確定性,也為公司在承接高端、關鍵性製造任務時提供了重要支撐。

4. 高性能計算(HPC)與光子化趨勢,打開新的中長期成長空間

除傳統光通信製造外,Fabrinet 正在逐步向更高附加值的高性能計算相關產品延伸。與標準化光模塊相比,HPC 相關業務更強調定製化設計與系統級集成,產品往往直接嵌入 AI 或科學計算設備內部,對光學精度與機電協同提出更高要求。這一方向與 Fabrinet 既有技術能力高度匹配,也有助於提升單品價值量與客户粘性。

從更長周期來看,數據中心、通信、醫療設備、工業與科研領域正處於從電子向光子技術過渡的階段。光子化在傳輸速度、功耗與系統效率方面具備顯著優勢,其滲透率提升將持續擴大對高端光學制造能力的需求。Fabrinet 作為深耕光子與精密製造領域多年的服務商,有望在這一結構性趨勢中持續受益。

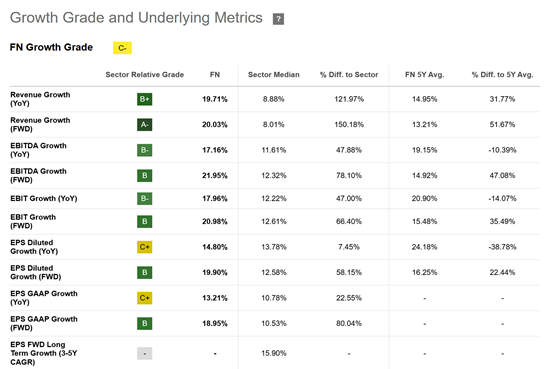

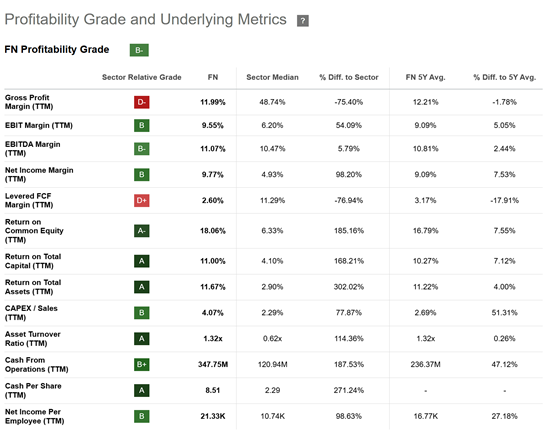

5. 業績兑現能力強,強化市場對成長確定性的認可

在基本面層面,Fabrinet 近期財務表現顯示出較強的增長動能,收入與盈利均保持較高增速,同時管理層對后續季度給出的經營展望也體現出較高的可見性。在高景氣賽道背景下,持續兑現的業績表現有助於鞏固市場對公司中期成長路徑的信心。

儘管公司估值已反映一定成長預期,但在 AI 基礎設施持續擴張、光通信升級與新業務逐步放量的背景下,市場仍願意為其穩定的執行能力與明確的成長方向給予溢價。這種由基本面驅動、而非單純情緒推動的估值支撐,是 FN 股價維持強勢的重要基礎。

【估值分析】

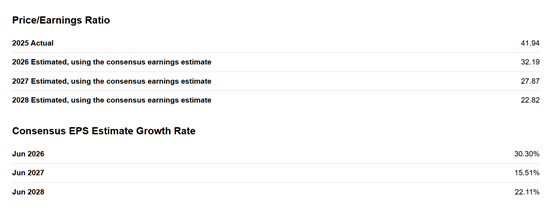

從市場一致預期來看,FN 當前估值主要建立在其未來兩到三年較高的盈利增長假設之上。以 FY2026–FY2027 年的盈利預測為基礎,市場普遍預計公司每股收益將在未來兩年保持 20% 以上的年增長水平。在此假設下,FN 當前交易於明顯高於製造業與電子代工行業平均水平的前瞻市盈率區間。

具體來看,基於 FY2026 年預期盈利,FN 的前瞻市盈率約在 高 30 倍至 40 倍區間;若拉長至 FY2027 年,隨着盈利基數抬升,對應的前瞻市盈率將自然回落至 中 30 倍左右。這一估值水平顯著高於傳統 EMS 廠商,也高於部分成熟光通信設備製造商,但市場顯然願意為其更高的成長確定性、AI 與光子化相關敞口以及穩定的執行能力支付溢價。

在估值合理性判斷上,這一估值並非建立在利潤率大幅改善的假設之上,而更多依賴於收入持續高增長與規模擴張。只要公司能夠維持當前的訂單動能與需求環境,該估值在成長型製造公司中具備一定合理性;但也意味着股價對盈利預期變化的敏感度較高。

除相對估值外,從自由現金流角度反推當前股價所隱含的增長假設,可以更直觀地評估市場預期是否過於激進。

在反推模型中,假設公司未來數年資本開支與折舊大體隨盈利增長同步,並在主要擴產項目完成后逐步趨於穩定,則當前股價隱含的核心假設是:

未來中期自由現金流將維持中雙位數(約 15%–17%)的年複合增長率,隨后逐步回落至長期穩定增長水平。

在 AI 基礎設施與光通信升級仍處於早期或中期階段的背景下,這一增長假設並非不可實現。數據中心互聯升級、高性能計算系統放量以及新產能逐步釋放,均為現金流增長提供了現實支撐。然而,這一估值路徑對增長節奏高度敏感,一旦需求放緩或客户資本開支周期出現波動,自由現金流增長假設需要相應下修,對估值形成較大影響。

因此,從自由現金流反推角度看,FN 當前估值偏向合理但不留明顯安全邊際,更適合在基本面趨勢持續驗證的前提下進行配置。

估值分歧的核心來源與區間判斷

綜合不同估值視角,市場對 FN 的分歧主要集中在兩個方面:

一是AI與光子化相關需求的持續性與波動性;

二是公司是否能夠在保持高收入增速的同時,逐步釋放經營槓桿。

在較為樂觀的情形下,若公司能夠維持 20% 左右的收入與盈利增長,且新業務(如 HPC 相關製造)順利放量,則 高 30 倍前瞻市盈率具備一定合理性;

在相對審慎的情形下,若增長逐步迴歸正常化水平,則估值中樞可能回落至 低 30 倍前瞻市盈率附近。

因此,從研究角度更為穩妥的做法,是將 FN 的合理估值區間理解為:

對應 FY2026–FY2027 年盈利的前瞻市盈率區間約為 30–38 倍,這一範圍既反映其高成長屬性,也充分考慮了製造業周期性與客户集中度所帶來的不確定性。

總體而言,FN 當前估值水平已經充分反映了其在 AI 基礎設施與高端光學制造領域中的成長潛力,更適合作為對長期趨勢有信心的配置型標的,而非依賴短期估值修復的交易型機會。估值本身並非主要風險來源,真正決定股價中期表現的,仍將是訂單能見度、客户資本開支節奏以及公司持續交付高複雜度產品的執行能力。

中文投資網首席分析師Brant觀點

美股拒絕深度調整,但是目前市場的反彈僅僅是強弩之末,我們對市場看空的觀點不變,投資者依然需要保持謹慎態度,操作上宜短不宜長。

Fabrinet是美股AI浪潮的最大受益者之一,其在國內最直接對標的同行業公司就是被稱為「易中天」的新易盛、天孚通信與中際旭創,更為重要的是,它還是天孚通信的下游客户,其在AI產業鏈的地位可見一斑。儘管FN的股價在過去幾年漲勢如虹,但是光模塊的需求和存儲芯片類似,在AI浪潮中一直處於快速增長中,因此具備更長久的興盛期。不過,從技術上來看,該股的年內漲幅已經非常大,加上美股近期方向未定,投資者宜等待回調介入的良機。

過去三年如火如荼的AI基礎設施的建設已經達到高峰,目前人工智能投資已經進入新的階段,這個新的周期有什麼特點,哪一些方向更加具有爆發力將會成為市場關注焦點。如果大家對美股感興趣,歡迎添加微信brant0402討論。

推薦文章

打爆所有空頭?Sandisk交出的「炸裂財報」再度引爆存儲行情!周期或許遠未見頂?

一周IPO | 新消費IPO再受熱捧!鳴鳴很忙首日漲近70%;大族數控、愛芯元智等五隻新股正在招股中

財報前瞻 | 4萬億美元市值迎大考!谷歌Q4財報能否為其「AI全棧」野心正名?

新股申購 | 兩隻新股今起招股!瀾起科技一手入場費10796.80港元;愛芯元智一手入場費2848.44港元

華盛早報 | 特朗普今晚公佈美聯儲新主席人選!沃什概率飆升至近8成;金銀價格一度閃崩又回彈

美股機會日報 | Meta業績亮眼盤前大漲9%!英偉達、微軟等巨頭被曝將向OpenAI投資600億美元

港股突破28000點,接下來該如何佈局?這三大方向尤獲機構、北水青睞(附股)

微軟Q2業績會實錄:大部分投入資本周期已通過合同鎖定