熱門資訊> 正文

經濟火熱「嚇退」降息預期之際科技股「帶飛」標普500指數豪取四連陽

2025-12-24 08:17

- 標普500指數(SPX) 0

- 博通(AVGO) 0

- 美元樹(DLTR) 0

周二,在科技股上漲抵消了投資者對美國經濟強勁增長可能導致降息推迟的擔憂后,標普500指數收漲0.5%至6909.79點,為連續第四個交易日上漲,創下歷史收盤新高。

英偉達(NVDA.US)、博通(AVGO.US)以及谷歌(GOOGL.US)等大型科技股的上漲抵消了醫療保健和必需消費品板塊的疲軟。不過,上漲範圍較為狹窄,標普500等權重指數反而下跌了0.3%。以科技股為主的納斯達克100指數上漲0.5%,道瓊斯工業平均指數收漲0.2%。芝加哥期權交易所波動率指數(VIX)徘徊在14以下。

數據顯示,2025年第三季度美國國內生產總值(GDP)環比按年率計算增長4.3%,高於第二季度3.8%的增速和市場預期的3.3%。美國商務部表示,第三季度經濟增速加快主要由於消費支出增長提速,以及出口和政府支出增加。數據顯示,當季佔美國經濟總量約70%的個人消費支出增長3.5%,政府消費支出和投資增幅為2.2%,出口增長8.8%。反映企業投資狀況的非住宅類固定資產投資當季僅增長2.8%,顯著低於前一季度的7.3%。

這份數據遠超3.2%的市場預期,令市場擔心美聯儲在2026年初降息的可能性降低。芝加哥商品交易所美聯儲觀察工具的數據顯示,報告發布后,聯邦基金利率期貨交易員略微增加了押注,認為美聯儲將在明年1月和3月的議息會議上維持利率不變。

由於今年第一季度美國經濟出現負增長,第四季度經濟增長預計將因聯邦政府「停擺」等因素明顯放緩,多家研究機構預計,2025年美國經濟增速將為2%或更低水平。

Northlight Asset Management首席投資官Chris Zaccarelli表示:「交易量可能會比較清淡,但在年底之前,阻力最小的路徑仍然是上漲。」他稱周二公佈的GDP數據「非常出色」。

22V Research經濟學家Peter Williams表示:「這一略好於我們樂觀基線預期的數據,在一定程度上削弱了近期降息的理由。」

目前,市場已計入2026年將有兩次降息的預期,但美聯儲預計將在明年面臨更大的政治壓力,要求其放松貨幣政策。美國總統特朗普表示,如果經濟表現良好,他預計下一任美聯儲主席將會降息。財政部長貝森特(Scott Bessent)則表示,是否應將央行2%的通脹目標重新表述為一個區間,值得討論。

在此前美國政府長時間停擺之后,市場難以判斷美聯儲的利率路徑——尤其是在其最近三次會議上均實施降息的背景下,交易員正密切關注最新的經濟報告。Edward Jones投資策略主管Mona Mahajan表示:「市場要想在當前水平繼續表現良好,並不一定需要再一次降息。」

股市波動性已明顯下降,VIX指數接近12個月低點,但由Chris Montagu領銜的花旗集團策略師指出,上周投資者在整個美國股市中增加了做空押注。

周期股或接棒科技股 領跑2026年美股

隨着經濟增長預期加速,交易員已將周期性股票視為2026年的潛在贏家。策略師和分析師預計,摩根大通(JPM.US)等銀行、卡特彼勒(CAT.US)等設備製造商,以及Gap(GAP.US)和美元樹公司(DLTR.US)等零售商,將在2026年表現優異。

Piper Sandler首席投資策略師兼投資組合策略主管Michael Kantrowitz表示:「投資者已開始嗅到經濟周期性領域觸底回升的初步跡象。」

這意味着,金融、工業以及非必需消費品供應商有望成為華爾街預期的美國股市又一強勁年度的領跑力量。接受一項調查的約60位經濟學家預測,明年美國經濟平均增長目標為2%——這一增速雖然算不上強勁,但足以推動科技板塊之外的領域實現上漲。

Michael Kantrowitz補充稱:「隨着周期數據改善,2026年價值股或將久違地跑贏大盤。我們應提前佈局那些明年盈利預期有望邊際改善的標的。」

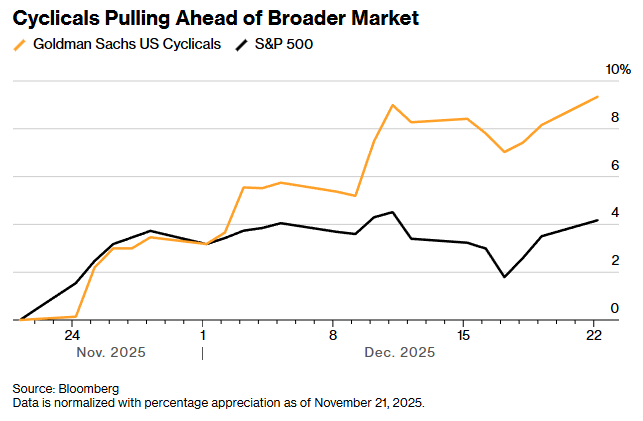

事實上,市場風格切換的趨勢已悄然顯現。高盛編制的周期股籃子全年走勢與標普500指數基本同步,但近一個月累計漲幅達到9.3%,是標普500指數4.2%漲幅的兩倍。

周期性股票跑贏大盤

此外,周期股的表現也已超越防禦股。此前在10-11月科技板塊回調引發的小型風格切換中,防禦股曾是最大受益者。高盛另一項交易策略——做多非大宗商品類周期股、做空防禦股——近一個月收益同樣達到10%。

CFRA首席投資策略師Sam Stovall在給客户的報告中指出:「資金湧入非科技類周期股,彰顯出市場對經濟擴張的樂觀預期。」該機構預測,2026年美國實際國內生產總值(GDP)將增長2.5%,「這一增長將得益於零售銷售額4.1%的提升,以及核心個人消費支出(PCE)物價指數回落至2.4%」。

華爾街多家機構均認為,周期股的強勢表現具有長期持續性。22V Research LLC創始人兼首席市場策略師Dennis DeBusschere表示:「順周期交易的窗口期不會僅侷限於一兩個季度。」他的核心投資策略為做多銀行與零售股、做空必需消費品股,同時看好航空板塊之外的交通運輸類股票。

US Bank NA首席投資策略師Tom Hainlin建議客户增加股票組合中的周期股敞口。他表示:「我們希望提升周期股配置,但不會通過拋售科技股來實現這一目標。」他預計,2026年科技板塊仍將引領盈利增長,原材料與工業板塊將緊隨其后。

以Adam Pickett為首的花旗策略師團隊在12月15日的報告中指出,周期股表現將優於防禦股,建議投資者超配金融板塊——這是該行在周期板塊中的首選標的,同時低配必需消費品板塊。報告還提到:「工業板塊同樣具備上調評級的潛力。」不過,Adam Pickett也提醒,2026年周期股的上漲之路並非毫無阻礙。若美國經濟過熱,可能導致市場期待的降息舉措推迟落地,甚至出現政策轉向。他強調:「美聯儲能否在2026年底前持續降息,這一點遠未確定。」

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?