熱門資訊> 正文

港股2025年回顧:「修復」與「分化」

2025-12-19 13:26

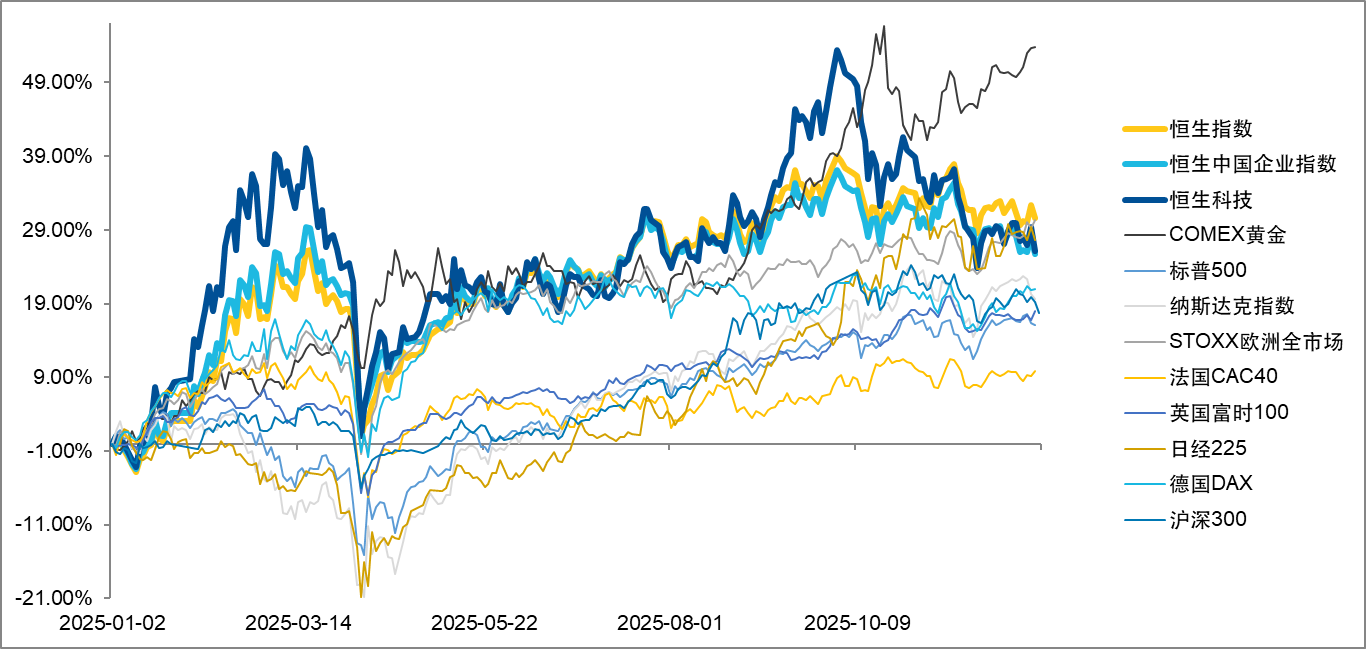

截至2025年12月15日,恆生指數全年上漲30.6%,恆生科技指數漲幅26.2%,恆生國企指數上漲25.8%,顯著跑贏多數全球主流市場,用一場超預期的結構性牛市為投資者帶來了驚喜。儘管2025 年港股表現超預期,但不是一帆風順,海外因素複雜,對等關税衝擊,政府關門,美聯儲降息預期反覆搖擺;國內財政貨幣雙寬松基調,Deepseek超預期出圈,南向資金持續流入,種種因素疊加影響,港股於1-3 月,7-10 月走出兩輪行情。回望全年港股行情,"修復"與"分化"是貫穿港股市場的兩大關鍵詞——流動性修復抬升市場估值,結構性分化則演繹出豐富的投資機會。

圖:2025年年初至今(12月15日)全球主要資產走勢

數據來源:WIND,截至2025年12月15日

一、流動性修復

流動性的全面修復體現在三個層面:

宏觀層面,中美利差顯著收窄。美聯儲在年內完成三次降息共計75bps,而國內則維持了寬松的貨幣政策。內外部流動性的改善,直接緩解了港股市場的估值壓力,風險溢價水平從年初高點顯著回落。

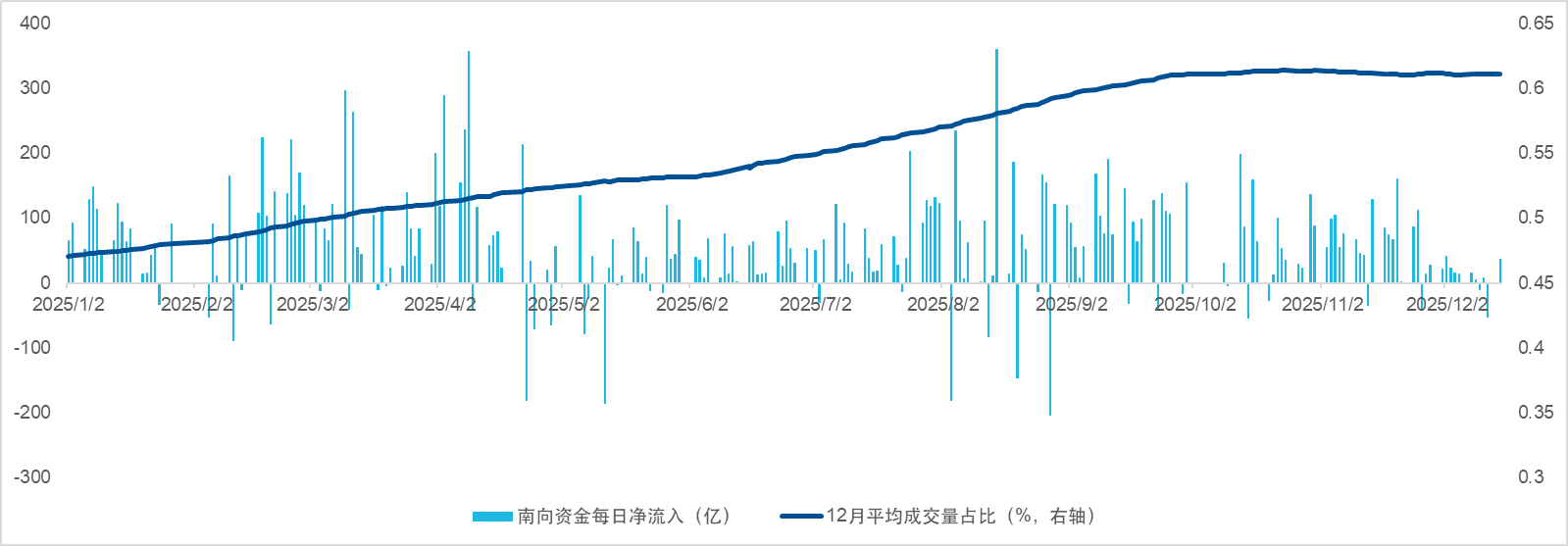

資金面來看,自去年9月24日以來,南向資金持續為港股注入活水,單日淨流入額屢創新高。據Wind數據統計,2025年初至今港股通累計淨流入已超1.38萬億元,已遠超2024年全年8079億的淨流入數據,將創下互聯互通機制啟動以來的年度最高。

流動性修復最直觀的體現便是市場活躍度的擴大,成交面來看,根據港交所11月市場報告,2025年前11個月的平均日成交額為2558億,較去年同期的1309億增長了95%。此外,港股通成交額佔比(12個月平均)也從年初的47%提升到當前61%。

圖:年初至今南向資金淨流入情況及12個月平均成交量佔比

數據來源:WIND,截至2025年12月15日

二、行情的分化

2025年初以來,港股市場呈現以季度維度的切換脈絡,一季度由DeepSeek大模型催化,市場開啟對中國科技資產的價值重估,恆生科技、互聯網領跑;二季度美國對等關稅后,市場主線轉向以內需和出海創新為核心的新消費與創新葯板塊;三季度「存款搬家」與中國互聯網龍頭AI敍事強化,恆生科技、互聯網再度跑贏;四季度以來,受海外降息預期反覆、AI泡沫擔憂,港股互聯網及創新葯承壓,金融板塊表現突出。

結構性行情輪動下,不少ETF展現出較強的賺錢效應,例如跟蹤港股醫藥、香港證券、港股科技、港股紅利相關ETF年初以來均取得了超過20%以上的收益,並在各自適配的階段均取得了更加突出的表現,受到市場追捧。

表:年初至今港股寬基及部分行業主題指數漲幅情況

數據來源:WIND,截至2025年12月15日,區間最高漲幅為年初至12.15最高收盤價/最低收盤價

三、ETF已成為資金流入港股市場的重要載體

當前ETF已成為港股通資金流入港股的重要載體。2025年年初以來,跟蹤港股的ETF淨流入3612億,整體規模從2517億迅速增長到6948億。

從公募基金配置角度看,港股投資市值同樣創下新高。截至三季度末,公募基金港股投資市值達13117億元,其中被動型產品佔比首次過半,達52.3%。這一結構性變化表明,ETF已成為機構與個人投資者配置港股的核心工具,其透明度高、成本低、交易便捷的特點正獲得越來越多投資者的認可。

在此趨勢下,易方達基金旗下的港股ETF產品(如恆生科技ETF易方達(513010,場外聯接A類:013308;C類:013309))等備受關注。目前,公司已佈局13只港股相關ETF,覆蓋寬基指數、核心行業(互聯網、醫藥、消費、汽車、證券)、紅利策略等多個方向,為投資者提供豐富工具選擇。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元