熱門資訊> 正文

一文讀懂太空數據中心:當科幻照進現實 哪些公司將率先「上天」?

2025-12-17 18:32

- 特斯拉(TSLA) 0

- 摩根士丹利(MS) 0

- 谷歌-C(GOOG) 0

在SpaceX確認有意明年進行首次公開募股(IPO)據稱尋求1.5萬億美元估值,以及馬斯克強烈支持在太空部署數據中心之后,連華爾街賣方機構也開始深入研究起了這一概念。

在過去一周,摩根士丹利和德意志銀行僅相隔數日發佈了兩份幾乎相同的研報。它們的核心結論是:雖然實現該計劃存在明顯的技術挑戰,但這些挑戰更多似乎屬於工程限制而非物理限制。此外,谷歌、OpenAI和貝索斯的藍色起源似乎都在探索實現途徑,這一事實令分析師和科學家們備受鼓舞。

目前谷歌的「太陽捕手計劃」正通過與Planet Labs合作,力爭在2027年發射原型衞星。另據報道,OpenAI的奧爾特曼曾考慮收購火箭公司Stoke Space,而谷歌前CEO埃里克·施密特則實際收購了Relativity Space——部分動因正是他對太空數據中心的興趣;藍色起源團隊也在該技術領域深耕了多年。

以下,不妨讓我們深入剖析這項曾被視為天馬行空的科幻構想將如何成為科學現實。為此我們摘錄了德意志銀行及摩根士丹利研究報告中的核心觀點。

衞星基礎知識

衞星通常由兩部分構成:衞星平臺和有效載荷。

衞星平臺是衞星的主體結構框架及支撐系統,相當於使衞星能在太空運行、維持軌道並抵禦真空、輻射和極端温度等嚴酷環境的「載體」。核心組件包括物理框架、太陽能電池板、熱管理系統、推進系統及光學終端。有效載荷則是執行衞星主要任務的專用設備或儀器。對於數據中心衞星(DCS),其有效載荷即GPU或TPU。

衞星平臺與有效載荷可由單一廠商全鏈條製造——如SpaceX的星鏈、亞馬遜的LEO,也可採用分包模式。參考案例:上月初創企業Starcloud(原名Lumen Orbit)發射的衞星搭載了基於Astro Digital Corvus-Micro系列總線的英偉達H100芯片,運行大型語言模型。

為何有必要將數據中心置於太空?

隨着人工智能推高計算需求,地面數據中心正面臨能源、散熱和延迟等結構性瓶頸。太空數據中心或可解決這些問題。

- 能源方面——在合適軌道(如晨昏軌道)上,太陽能板可全天候獲取免費太陽能,且因缺乏大氣層過濾/散射陽光,其能量強度比地表高出40%。因此,運營商可在軌道上產生高達6-8倍的能量(利用持續可用性+更高輻照度),避免處理昂貴/複雜的地面電網,同時消除電池備份需求。

- 冷卻——冷卻系統在地面數據中心里是一項巨大負擔,約佔總能耗的40%,需要使用大量水/管道。英偉達創始人黃仁勛近期曾指出:在2噸重的GPU機架里,多達1.95噸屬於散熱部件。而在太空環境中,只需在衞星背向太陽的暗面安裝一個被動散熱器,即可將廢棄熱量直接排放至真空空間。

- 延迟問題——在真空空間中傳播的光學激光鏈路比地面上的光纖電纜速度更快,潛在速度快出40%以上。這是由於玻璃的折射率以及地面電纜路徑非直線造成的。與此同時,衞星在太空中產生的數據量眼下正日益增加(例如影像、氣象數據、氣候監測)。目前,這些數據需要被下載到地球進行處理,這種方式速度慢且佔用大量帶寬。但通過將數據中心部署在靠近衞星的地方(即「邊緣計算」),處理過程可以直接在軌道上更快地完成,僅需將最終結果或洞察數據傳回地面。

- 可擴展性——據埃隆·馬斯克透露,SpaceX目前佔據全球運載能力的90%。但隨着可重複使用火箭普及,以及藍色起源、Rocket Lab等新興發射服務商——包括中國加速佈局,每公斤運載成本下降與運載總能力提升,將推動更大規模、更模塊化的空間基礎設施部署。

- 全球邊緣連接——當規模化部署並置於最佳軌道時,空間數據中心理論上可提升分佈式用户與邊緣計算任務的連接效率。通過利用低地球軌道或混合軌道星座,理論上可將計算資源置於距主要人口中心僅數毫秒延迟的範圍內,相比長距離地面傳輸路徑顯著降低時延。

主權與安全因素——另外,一個有趣的原因是主權甚至安全因素。近年來全球範圍內不難看到,許多地方社區正抗議在其所在地建造數據中心,並且某些地區可能存在地緣政治擔憂。地面數據中心也可能容易受到物理攻擊和自然災害的影響。

在太空部署數據中心的挑戰有哪些?

儘管太空數據中心的理論依據相當合理,但在成本和工程層面仍存在若干關鍵挑戰。

首先,火箭發射成本依然過高。可重複使用的獵鷹9號商業發射標價約7000萬美元,假設其毛利率約40%,實際成本仍可能達到3000萬美元,這意味着每公斤運載成本約1500美元。根據谷歌「太陽捕手計劃」白皮書,發射成本需降至200美元/千克以下才具可行性,這要求SpaceX星艦進入常態化發射節奏。

其次,熱管理仍構成挑戰——儘管其成因與地面冷卻不同。太空環境雖寒冷,卻是真空狀態或完美絕緣體,這意味着熱量只能通過輻射慢慢排出,而無法通過對流方式快速散發(如風扇吹風)。GPU具有極高的功率密度,會在小範圍集中區域產生熱量。要有效冷卻大型AI集羣,數據中心冷卻系統需要配備巨型被動散熱器面板。因此散熱器設計必須實現突破性進展,才能使太空數據中心真正可行。

第三,輻射會加速芯片老化。宇宙射線和高能質子可能持續轟擊衞星。有趣的是,谷歌白皮書通過模擬發現:TPU邏輯核心對輻射耐受性良好,但HBM(高帶寬內存)在較低輻射劑量下,就會開始出現錯誤。對此有一些簡單的解決方案,例如用厚重的鉛或鋁包裹服務器,但這必然增加衞星質量。

第四,太空環境下的維護極不現實。因此衞星可能需要升級為更高規格的「太空級」硬件以確保壽命,這將推高成本。雖然有人提議使用軌道轉移飛行器(OTV)進行維護,但建造能執行復雜機動的飛行器成本過高(例如需要機械臂來更換部件)。

馬斯克的宏偉願景

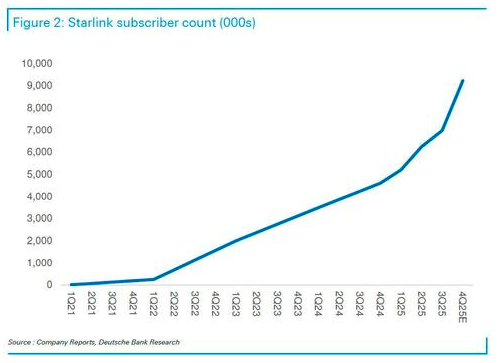

德意志銀行預測,到2025年底星鏈用户數將突破900萬,實現同比翻番,再次彰顯其強勁發展勢頭——該數據尚未計入任何移動網絡運營商(MNO)渠道的D2D用户。

展望未來,馬斯克透露星鏈將為數據中心開發V3衞星的改良版。需知V3衞星配備高速激光鏈路,下行速率/吞吐量可達1Tbps,但因體積龐大必須由星艦運載發射。這些衞星將通過鏈路互聯,並搭載機載計算設備處理數據后再向地球傳輸。

本月早些時候,馬斯克在X平臺迴應時提及每年部署100萬顆衞星(每顆功率100千瓦),可實現每年新增100吉瓦的人工智能算力。若按V3衞星質量1200-2000公斤估算,這意味着需部署50-80萬顆衞星。毋庸置疑,該數據令人難以置信。華爾街投行預測認為最終的星鏈V4或V5代衞星還將大幅提升體積與性能。作為參考,V3代設計容量已達V2迷你版的10倍。

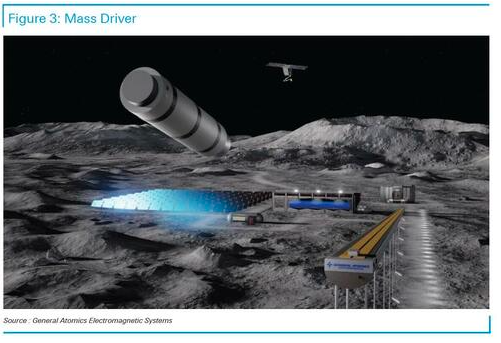

此外,馬斯克提出在月球建造衞星工廠(預計將運用特斯拉Optimus人形機器人),並利用電磁軌道炮將衞星送至月球逃逸軌道,無需火箭推進。這是因為月球重力僅為地球的六分之一且無大氣層(無空氣阻力),從月球部署衞星所需能量更少。

馬斯克認為這最終將推動人工智能算力突破100 TW大關,助力人類邁向卡爾達肖夫II級文明。II級文明常被稱為「恆星文明」,指能夠掌控母星全部能量輸出的社會形態,具備行星改造與星際航行能力(當然,對一個連財政赤字都無法平衡的星球而言,該目標未免過於樂觀)。

市場影響

從總體潛在市場規模來看,德意志銀行認為數據中心衞星對火箭發射服務商和衞星製造商,均構成了全新的增量機遇。

鑑於超大規模科技企業資本雄厚,若有意願可輕松資助未來部署——這曾是某些低軌道寬帶星座項目(如Rivada)面臨的資金隱患。初期部署規模料將較小,旨在驗證工程與經濟可行性——預計在2027-28年啟動。若取得成功,衞星星座規模將在2030年代逐步擴展至數百乃至數千顆。

在德意志銀行的報告中,初步篩選顯示有三家上市公司有望在太空數據中心興起時受益,包括:

Planet Labs $PL ——該公司正與谷歌合作開發原型衞星,計劃於2027年發射測試TPU散熱及編隊飛行等功能,最終構建軌道人工智能集羣。公司管理層強調這是競爭性項目,彰顯其具備大規模低成本衞星生產驗證能力,該公司自成立以來已建造、發射並運營超過600顆衞星。

Rocket Lab——該公司可通過多種方式支持數據中心衞星部署,包括利用「中子號」(Neutron)火箭幫助發射衞星,但更重要的是,它可以利用自己的衞星平臺大規模製造衞星,並在內部生產關鍵組件,包括高效太陽能電池/電池板和激光光學終端(通過即將完成的收購實現)。

直覺機器(Intuitive Machines)——通過擬收購Lanteris公司,德銀認為直覺機器將獲得可搭載GPU/TPU有效載荷的衞星平臺。Lanteris在製造高功耗散熱衞星方面經驗豐富,其1300 GEO系列衞星可產生20千瓦以上電力,並採用先進散熱器和熱循環系統處理高功率電子設備產生的熱量。展望未來,該公司可能需要將此類能力轉移至300 LEO系列,或打造專為DCS設計的全新平臺。

而摩根士丹利則重點關注了多家未上市企業,若太空數據中心概念在近期獲得驗證,這些企業很可能很快上市。

Starcloud——Starcloud是一家位於華盛頓州的初創公司,由Philip Johnston(首席執行官)、Ezra Feilden(首席技術官)和 Adi Oltean(首席工程師)於2024年創立。該公司的使命是部署軌道數據中心,利用豐富的太陽能、被動輻射冷卻和太空規模的基礎設施,為AI和雲計算工作負載提供服務。根據PitchBook的數據,在Y Combinator、NFX、FUSE VC 等加速器和種子投資者,以及Andreessen Horowitz和紅杉資本等主要基金的支持下,他們已經籌集了超過2000萬美元的種子資金。

Axiom Space——這是一家總部位於休斯頓的商業航天基礎設施公司,由Michael T. Suffredini與Kam Ghaffarian於2016年創立。該公司正開發「軌道數據中心」(ODC)產品線,計劃於2025年底前將首批兩個自由飛行ODC節點送入近地軌道。這些節點旨在為商業、民用及國家安全客户提供安全的雲端數據存儲與處理服務,通過與開普勒通信公司、Spacebilt公司等合作伙伴建立光學星際鏈路及太空服務器系統。據PitchBook數據顯示,該公司迄今已從Type One Ventures、Deep Tech Fund Advisors等投資者處籌集逾7億美元資金。

Lonestar Data Holdings——Lonestar Data Holdings是一家總部位於美國佛羅里達州的公司,成立於2018年左右,由首席執行官Christopher Stott領導。該公司正致力於開發月球及太空數據中心基礎設施。例如,其「自由號」(Freedom)載荷已搭乘獵鷹9號火箭,隨直覺機器的Athena號月球着陸器發射,以創建首個商業月球數據中心。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?