原創精選> 正文

四大利空擾動,恆生科指跌入技術性熊市!港股何時展開反彈?

2025-12-16 14:37

華盛資訊12月16日訊,港股盤中再度走低,截止發稿,恆生指數、國企指數均跌超2%,恆生科技指數跌約2.6%。

值得注意的是,若從10月的高點計算,恆生科技指數回調幅度已超過20%,正式邁入「技術性熊市」!在美股、A股表現尚可的情況下,港股卻陷入持續調整,這讓不少投資者感到疑惑。

港股究竟發生了什麼,是什麼原因導致近期港股的持續弱勢?據分析人士指出,港股近期的疲軟表現,或與四大利空因素有關,分別涉及南向資金流入放緩、天量IPO及解禁潮,AI交易熄火、以及日元加息帶來的全球流動性收緊。在此,本文將為投資者帶來最新市場解讀。

港股流動性告急!南向資金買入趨緩,新股IPO及解禁卻在瘋狂抽水

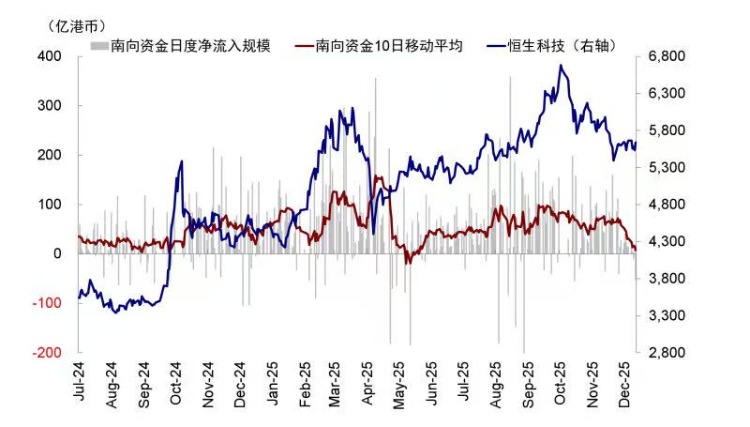

近期港股持續走弱的原因,或於流動性的快速收緊密切相關!

在中金發布的最新研究報告中,分析師當即指出,11月下旬以來南向淨流入資金規模明顯收窄。圖表顯示,南向資金淨流入10日移動平均從此前日均70億港幣降至不到10億港幣,上周甚至轉為淨流出!近年來,南向資金對港股交易量的貢獻比重持續提升,日益成為支撐港股的重要力量之一。近期南向資金淨買入規模的快速收窄,毫無疑問將對市場流動性造成影響。

原因方面,部分投資者認為南向資金流入放緩或於基金新規有關。12月6日監管下發的基金新規要求基金公司建立以投資收益為核心的考覈體系,並強化業績基準約束。然而,當前內地主動股票型基金整體對港股明顯超配,不符合業績基準約束(當前配置比例約為30%,業績基準僅17%),這或導致公募基金選擇減配港股。

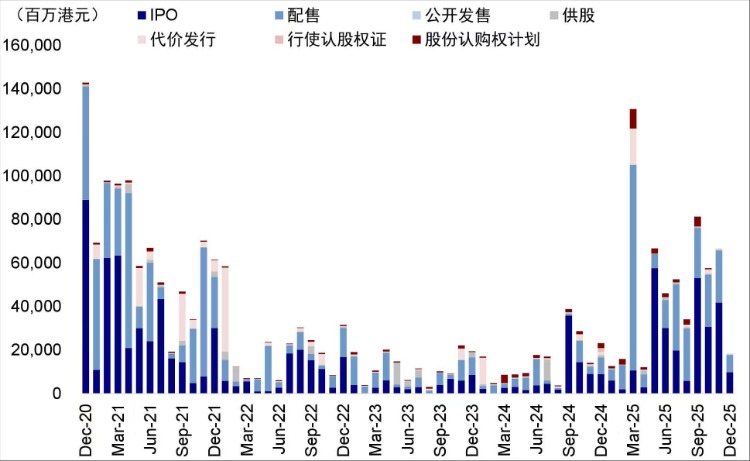

此外,港股IPO持續活躍以及隨之而來的天量解禁,也為市場所擔憂!

據統計,截止11月底,2025年港股IPO累計募資額已經達到2600億港幣,位居全球交易所首位。就在今日午間,港交所CEO陳翊庭還表示,目前上市科正在處理的上市申請超過300家公司,這或許進一步加劇市場對流動性緊張的擔憂。

與此同時,港股上半年大量上市的新股也正臨近6個月的解禁期。據中金估算,12月港股的潛在解禁金額或達到1200億港幣!這對於本來就有流動性問題的港股而言,無疑是雪上加霜。大量投資者在論壇中表示,對港股新股IPO及解禁潮下的流動性非常不樂觀,這或許導致個人投資者也更加謹慎。

不過,華泰證券分析師進一步指出,12月是港股解禁潮的階段性高點,2026年1月解禁規模將回落至500億港元以下。分析師還表示,解禁潮帶來的流動性問題或是短期現象,隨着明年初資金再配置及春季躁動行情的展開,南向資金仍有望大幅流入,從而緩解流動性問題。

AI泡沫擔憂重燃!港股多隻權重股持續承壓

除了資金面的擾動之外,美股市場對AI泡沫的擔憂正蔓延到港股市場,使得港股多隻涉及「AI交易」的權重股(阿里巴巴、騰訊控股為代表)走勢疲軟,這也是港股近期承壓的原因之一。

上周,美股博通財報不及預期后大跌超10%,引發半導體板塊的集體調整。同時,甲骨文激增的AI支出、不及預期的雲業務以及日益嚴峻的債務問題,使得華爾街再次產生對AI泡沫的恐懼。就在周一,全球最大對衝基金橋水的聯席首席投資官格雷格·詹森也加入「唱空隊伍」,向市場警告AI泡沫或已經「非常危險」。

港股市場中,作為權重股的阿里巴巴和騰訊都曾是「AI交易」下的受益者,此前阿里巴巴超預期的資本開支All in AI,一度引發市場對港股AI應用的投資熱情。然而,在市場對AI泡沫擔憂之下,阿里巴巴及騰訊的股價也進入持續回調階段;截止16日發稿,港股阿里巴巴-W再度走弱,盤中一度跌近4%,較高點回撤超過23%。

有投資者表示,港股市場的流動性本身就集中在阿里巴巴、騰訊等權重股之上,而權重的走弱似乎正進一步削弱市場的流動性和投資信心。

港股突發走弱!日元加息或是誘因之一?

據悉,日本央行正準備在12月18–19日的貨幣政策會議上考慮加息!政策利率或從0.5%上調至0.75%,這將是自1995年以來的最高政策利率水平。

日元加息究竟如何影響全球資產?自1999年日本實施零利率政策以來,日本長期維持超低利率甚至負利率,同時通過量化寬松向全球釋放大量廉價資金。在此背景下,大量國際投資者長期利用日元低息融資,兑換美元投資美債、美股等高收益資產,形成約萬億美元規模的套利交易。

然而,隨着日元加息,套利投資者將同時面對利率上升和日元升值,使得套利利差大幅收窄。隨后,大量的套利資金將撤離,從而導致全球流動性收緊,進而影響美股、港股及亞太多國金融資產價格。值得注意的是,在日本央行進入加息周期之際,美聯儲卻已連續三次降息25個基點,這使得日元/美元套利利差進一步收窄,或進一步加劇資金撤離。

展望未來,港股將何去何從?當下是應該恐懼還是樂觀?

重壓之下,港股市場將何去何從?儘管部分投資者感到悲觀,但遍觀外資大行觀點,仍有大量分析師對港股明年表現持樂觀態度!

以摩根大通為例,該行於近期發佈的研報中預計港股2026年有望漲近20%!小摩看多港股的理由包括盈利狀況的好轉以及當前的估值較低。小摩認為,隨着「外賣大戰」的緩和以及國內的「去產能」政策,港股成分股的企業利潤率將有所回升,結合當前較低的估值,不宜繼續對市場持悲觀態度。

瑞銀也呼籲投資者保持樂觀,該行在報告中給恆生指數2026年3萬點的目標點位,同樣較當前有約20%上漲空間。瑞銀在報告中給出的看多理由包括中國科技公司的在AI領域的持續創新、針對民營企業和資本市場的友好政策環境、寬松貨幣政策下仍然充裕的流動性、以及海外資金潛在的流入空間。同時,瑞銀還尤其看好藥明康德、福耀玻璃、洛陽鉬業等「出海」概念股。

摩根士丹利則預計2026年恆指的基本情景目標點位為27500點,牛市情景下甚至可達34700點,較當前有近40%上漲空間。在具體方向上,大摩看好優質科網及科技龍頭股,其中首選阿里巴巴及騰訊;另外,大摩對於房地產、必選消費、能源板塊則較為謹慎。

那麼,作為投資者的你,如何看待明年港股的走勢?當前節點下,投資者是應該靜觀其變,等待明年的春季行情,還是應該「別人恐懼我貪婪」?歡迎各位發友留言探討!

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意