熱門資訊> 正文

步步高「重生」: 從破產邊緣到單店增長7倍,「胖東來式」調改能否複製?

2025-12-15 19:01

本文來源:時代商業研究院 作者:郝文然

來源|時代商業研究院

作者|郝文然

步步高(002251.SZ)交出了一份看似矛盾的三季報:單季度營業收入同比增長30.74%,展現出復甦勢頭;但歸母淨利潤僅為0.25億元,同比驟降98.81%,又令人疑慮重重。

這背后,一場名為「胖東來式」調改的手術已初步完成,首批20家門店日銷售額增長近7倍,成效顯著。

當商超行業普遍在虧損與關店中掙扎時,市場不禁要問:步步高依靠單店「爆改」帶來的增長奇蹟,能否被規模化複製,實現可持續的盈利?其「摘帽」后的新生之路,是否是一場徹底的蜕變?

三季報扣非淨利潤減虧,現金流回正凸顯復甦成效

步步高2025年前三季度的財務數據,呈現出一幅「營收向好、利潤減虧、現金改善」的良性圖景。

該公司前三季度實現營業收入31.94億元,同比增長26.48%。其中第三季度單季營收10.65億元,增速高達30.74%,環比加速增長,顯示其主營業務改善。

然而,利潤表卻呈現巨大波動。前三季度歸母淨利潤為2.25億元,同比大幅下滑88.83%;第三季度單季歸母淨利潤為0.25億元,同比降幅更是達到98.81%。

造成「增收不增利」和利潤誇張下滑的核心原因,並非經營惡化,而是2024年同期因完成司法重整確認了高達約24.25億元的一次性重整收益,導致基數畸高。

剔除這一非經常性因素后,步步高前三季度扣非后淨虧損為0.28億元,相較去年同期虧損3.11億元,減虧幅度達91.06%,盈利情況已經大為好轉。

得益於調改后商品結構和供應鏈的優化,步步高的盈利能力保持相對穩定且具備競爭力。2025年前三季度毛利率、淨利率分別為35.11%、7.44%,均高於一般零售行業的中值32.22%和4.11%。

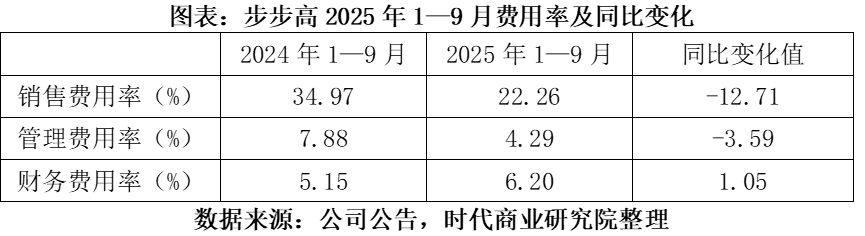

盈利改善的另一大關鍵原因,是費用控制方面的進步。2025年前三季度銷售費用率同比下降12.71個百分點,管理費用率同比下降3.59個百分點,財務費用率上升1.05個百分點,顯示出組織架構改革后運營效率的提升。

最積極的信號來自於現金流量表。2025年前三季度,步步高經營性現金流量淨額達到3.99億元,較上年同期的-2.48億元大增260.89%,實現由負轉正。這主要源於經營業績改善以及去年同期支付重整前歷史欠款的影響。

時代商業研究院認為,對於自2022年起深陷退市甚至破產風險的步步高來説,現金流轉好的重要程度高於收入和利潤。充沛的經營性現金流意味着不僅其主營業務自身的「造血」功能得到實質性恢復,也為后續的轉型發展提供了至關重要的「安全墊」。

1.0調改大獲成功,於行業寒冬中率先突圍

步步高今年的復甦主要來自於對存量門店進行的「胖東來式」深度調改。

前端以精簡為核心宗旨。一位步步高相關負責人對時代商業研究院透露,本次調改商品汰換率達78%,優化淘汰供應商460家,精簡SKU達9835支,商品結構已實現與胖東來90%的契合度。

后端同樣進行了大刀闊斧的變革。供應鏈上推行「源頭直採」,使採購成本平均降低15%,為前端性價比提供支撐;同時發展高毛利自有品牌「BL」,目前已有 70余款 SKU。

步步高在組織架構方面走向民主實用路線,薪資改革則直接觸及基層員工利益。

「公司的內部管理目前高度公開透明,店長、處長等崗位不再由上級指定,而是通過競聘產生,總裁的投票權重也僅佔20%。員工到手薪資由3247元漲至5099元,形成了紅利共享的良性模式。」該負責人稱。

時代商業研究院認為,這樣惠及基層的改革學到了胖東來模式的精髓,能夠從根本上調動員工積極性,提升組織效率,形成可持續的內生動能。

調改的結果是經營數據的全面提升。步步高總裁鄧靜對外表示,完成1.0階段調改的20家超市門店日均銷售額從9萬多元飆升至71萬元;日均客流量從1500人大漲至6100人;客單價從60元提升至107元。

如果將步步高的表現置於整個商超行業中觀察,其獨特性更為凸顯。

2025年商超行業面臨嚴峻挑戰。以永輝超市(601933.SH)、聯華超市(00980.HK)、紅旗連鎖(002697.SZ)、中百集團(000759.SZ)、國光連鎖(605188.SH)、三江購物(601116.SH)6家商超頭部企業為研究樣本,今年前三季度總計實現收入760.78億元,同比下滑15.9%,虧損更是達到8.96億元。

寒冬中的超市們正在「斷臂求生」。今年前三季度永輝超市累計關店325家,聯華超市關店175家,中百集團截至近日已關閉30家倉儲大賣場。

步步高同樣在戰略收縮,但其路徑與同行存在差異。在2024年大規模關店74家后,今年上半年僅關店4家,戰略重心已從規模收縮轉向存量門店的精益化運營。

「步步高巔峰時期共有358家超市門店,但其中「億元店」僅8家;而目前調改完成的20家超市門店中,億元店則達到19家。」上述負責人稱。

同時,該公司迴歸本土化戰略,主要關閉外省門店,將資源集中於湖南省內門店,以「少」求「精」。

差異化的變革策略收效良好,在行業整體下滑的背景下,步步高成為今年少數實現營收與淨利雙增的商超企業之一。

精簡收縮的同時,步步高也在醖釀新的增長方向。「衡陽、湘潭、懷化三大百貨項目近期正同時啟動,將分別在2026年年中、2026年年底亮相。購物中心事業部已正式開啟‘超級百貨+超級購物中心’的雙輪驅動戰略。」該公司負責人表示。

重整成功「摘帽」ST ,重獲資金關注

步步高能夠心無旁騖地推行門店調改,前提在於其通過司法重整完成了財務重整,成功 「摘帽」。

此前,由於電商衝擊、擴張過快及歷史負擔,步步高深陷困境,2022年淨資產為負,被實施退市風險警示,一度戴帽「ST」。

2023年,該公司啟動了關鍵的司法重整程序,通過債轉股、留債等方式一次性化解了約200億元的鉅額債務,並引入了以湘潭市國資委實際控制的湘潭產投投資有限公司(下稱「湘潭產投」)為首的多家戰略及財務投資人。

重整完成后,步步高控股股東變更為湘潭產投,實際控制人變更為湘潭市國資委。這一根本性的股權結構與控制權變更,不僅注入了關鍵的流動性支持,也穩定了公司治理的根基。

基於重整的成功,步步高在2025年4月成功撤銷退市風險警示,股票簡稱恢復爲「步步高」。這標誌着該公司重整計劃執行完畢,持續經營能力顯著改善,內部控制和公司治理的重大缺陷已整改。

股東數據顯示,今年第三季度,步步高商業連鎖股份有限公司破產企業財產處置專用賬户較上期減持6.01%的股份,持股比例降至11.62%;而同一時期,北京盛高豐、青島弘華私募基金等四家新投資者進入了前十大流通股東行列,反映出市場資金對步步高的重新認可。

核心觀點:調改初顯成效,財務基礎仍弱,關注持續改善能力

步步高通過司法重整和「胖東來式」調改,實現了運營效率的顯著提升與現金流的根本改善,顯示覆蘇跡象。三季報經營性現金流由負轉正證明其「造血」功能恢復;存貨周轉天數下降23.1天、應收賬款周轉天數下降6.3天則清晰反映出運營質量的轉好。

然而,該公司「大病初癒」后的基本面仍顯脆弱:資產負債率高於行業中值,流動比率偏低,償債能力承壓;扣非淨利潤尚未扭虧,主營盈利的持續性有待驗證。

總體來看,步步高已經度過最危險的時期,但財務結構和盈利基礎仍不穩固。其未來價值取決於能否將單店調改的成功模式規模化複製,並轉化為可持續的全面盈利。真正的「康復」信號,是扣非淨利潤的持續轉正及負債結構的優化。

(全文2674字)

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?