熱門資訊> 正文

周末讀物 | 一度「瀕死」的SpaceX,何以劍指史上最大IPO?

2025-12-13 17:06

「每年發射1百萬噸級的衞星,每顆衞星配備100千瓦的功率,即可每年新增100吉瓦的人工智能計算能力。」這並非科幻電影中的情景,而是埃隆·馬斯克最新的太空AI設想。

如今這份設想正與SpaceX的首次公開募股計劃緊密相連。近幾日,這家俬營航天企業被曝擬於2026年中后期上市,並計劃將募集的部分資金用於開發基於太空的數據中心,包括採購運行這些設施所需的芯片。據報道,其融資規模將遠超300億美元,目標整體估值定為1.5萬億美元,接近沙特阿美在2019年上市時達到的市值水平。

而若募資成功,SpaceX此次募資金額將超過沙特阿美當時的290億美元,或成為有史以來規模最大的IPO。

SpaceX上市的底氣部分來自於公司的財務健康度,12月6日,馬斯克在社交平臺X上發帖稱:「SpaceX多年來一直保持現金流為正,每年進行兩次定期股票回購,為員工和投資者提供流動性。」

在馬斯克略顯平靜地寫下這行字前,SpaceX卻已在商業道路上幾度浮沉。回望2006年至2008年,公司連續三次發射火箭失敗,幾乎耗盡了高達1億美元的啟動資金,隨時可能走向破產清算。直到2008年9月,SpaceX首艘火箭「獵鷹1號」正式入軌,才宣告這段「瀕死時刻」的終結。

從瀕臨破產到劍指史上最大IPO,一家俬營航天公司究竟需要擁有什麼?或許要從SpaceX創立的初衷説起。

▌火星之夢

談及SpaceX,就繞不開埃隆・馬斯克,以及他那廣為人知的火星探索初衷。

近些年,SpaceX完成了許多壯舉:累計發射超1萬顆星鏈衞星、史上首次商業太空行走、「筷子」夾火箭......但這一切都比不上將人類送上火星。按照資深太空行業記者(也是《衝向火星》一書的作者)艾瑞克·伯格(Eric Berger)的説法,這是美國宇航局以當前能力遠不能及的成就。

天量的成本是第一道坎,根據馬斯克的計算,建立火星定居點需要向火星運送約100萬噸物資,相當於至少1萬次星艦(Starship)發射。按每次發射1億美元計算,單是發射成本就高達1萬億美元。在伯格看來,這正是SpaceX如今急於上市的原因。

其次是技術,爲了實現「火星之夢」,SpaceX構建了一系列堪稱重新定義航天工程的新技術。例如可回收技術,其從一開始便融入了馬斯克的研製火箭計劃。幾乎所有早期「獵鷹1號」的發射任務中,SpaceX均會在一級火箭頂部配備降落傘,並安排一名員工駕駛船隻前往海上回收墜落的硬件設備。

事實上,自2002年馬斯克確立火星探索願景以來,其便始終貫穿SpaceX的發展歷程。公司不僅驗證了「獵鷹9號」的可回收性,為前往火星奠定了經濟基礎,還將全球90%以上有效載荷送入軌道,並試圖為火星任務建設浮動太空港。此外,以星艦為基礎,SpaceX正在打造首艘能夠切實將人類及其生存所需諸多物資運送至火星的飛行器。

時至今日,「火星之夢」仍影響着SpaceX的各個決策。今年5月,馬斯克表示,將發射攜帶特斯拉Optimus人形機器人的星艦前往火星,按照軌道周期計算,將在2027年抵達火星。如果一切順利,SpaceX將嘗試送人類前往火星。

▌第一性原理

在SpaceX,人們不僅能看到宏大的火星願景,也時常能見證某些個人英雄主義時刻。當初「獵鷹1號」第三次發射失敗后,在「生死存亡」之際,面對啜泣的工程師,馬斯克情緒高昂地宣佈:「就我而言,我不會放棄,永遠都不會。」

但這並非一家俬營航天公司能夠穿越周期的全部原因,在宏大敍事的背后,國內某券商如此評價SpaceX:「本質不是一家傳統的航空航天製造商,而是一家將第一性原理應用到極致的太空物流與基礎設施壟斷商。」

何為第一性原理?在馬斯克看來,這意味着透過現象看本質。正如2019年他介紹「星艦」原型機時所説的那樣,打造星艦的原材料是不鏽鋼,就跟造鍋造鏟用的材料沒什麼兩樣。

2010年前后,馬斯克用第一性原理拆解發動機成本,發現傳統產品 「白痴指數」(總成本/原材料成本)過高。他給團隊定目標:12個月內將發動機成本從200萬美元砍至20萬美元,最終團隊通過自研核心部件實現成本大降。

現如今,SpaceX從材料、發動機、閥門等全方位壓縮了火箭製造成本。數據顯示,通過「獵鷹9號」的完全一級複用,SpaceX已將航天發射邊際成本降至近1500萬美元,在執行復用任務數量達到5次時毛利率便可高達68%左右。這種成本結構使得SpaceX在面對波音、洛克希德·馬丁等傳統軍工巨頭時,擁有降維打擊的定價權。

更重要的意義在於,其構建了一個自我強化的商業閉環:利用「獵鷹9號」無可匹敵的發射成本優勢構建了全球最大的太空通訊網絡「星鏈」,並利用這兩者產生的鉅額現金流,以此供養人類歷史上最宏大的工程項目「星艦」。

無論馬斯克的火星夢能否實現,需要承認,SpaceX通過持續的技術研究與成本控制,已將部分太空願景轉化為堅實的財務表現和市值支撐。隨着IPO的到來,市場無疑將重新審視航空航天科技背后的價值。

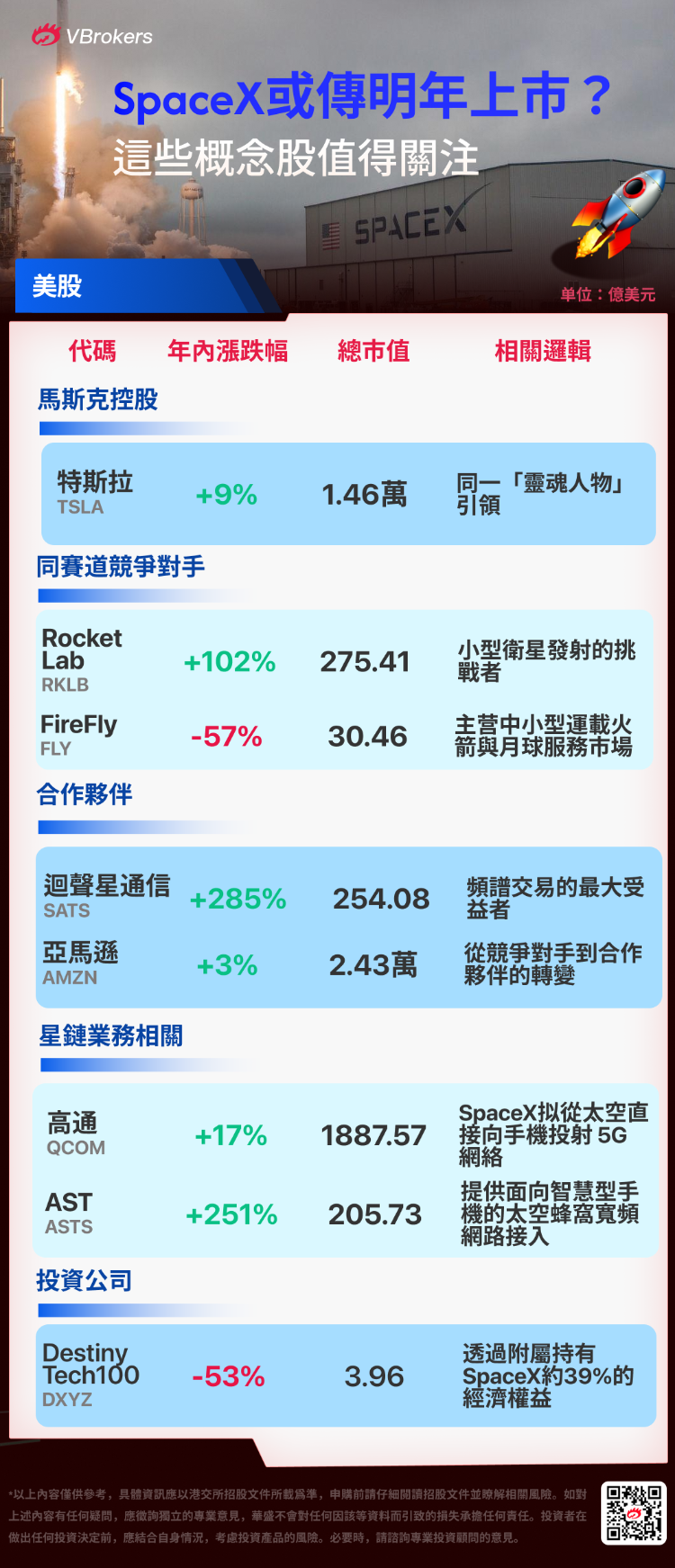

同賽道核心公司或能吃到第一波紅利?

- Rocket Lab:從事太空,建造火箭和宇宙飛船。提供端到端任務服務,為民用、國防和商業市場提供頻繁和可靠的空間訪問

公司通過其自主研發的Electron小型運載火箭提供高頻次、高可靠性的衞星發射服務,並利用Photon衞星平臺為客户提供航天器設計、製造及在軌運行支持。其業務模式覆蓋從火箭發射到衞星系統交付的全鏈條能力,服務於商業、政府及國防客户。

近年來,公司持續拓展在太空算力領域的應用,其Photon衞星平臺具備在軌數據預處理能力,支持分佈式計算網絡建設,進一步強化了其在新興太空經濟中的技術定位。

- FireFly $FLY :聚焦於為國家安全、政府及商業客户提供端到端的太空任務解決方案

公司通過自主研發的Alpha火箭,提供中小型衞星的軌道發射服務,支持商業與政府客户快速、可靠地部署有效載荷。此外,提供集成化的航天器平臺,包括Blue Ghost月球着陸器,實現從地球發射到月面着陸的全鏈條任務交付。2025年3月,Blue Ghost成功完成NASA委託的月球軟着陸任務,成為首家達成此成就的美國民營公司。

重點業務合作伙伴

- 回聲星通信:此前通過一項大規模頻譜交易,成為SpaceX的股東

2025年9月,SpaceX收購了回聲星通信用於衞星和移動通信的AWS-4和H頻段頻譜許可證。這筆交易的支付方式獨特,包含高達85億美元的現金以及價值85億美元的SpaceX股票。彼時SpaceX約4000億美元的估值,這部分股權大約佔SpaceX總股份的2%左右。此外,SpaceX還同意承擔回聲星通信截至2027年11月約20億美元的債務利息。

- 亞馬遜:從競爭對手到合作伙伴的轉變

亞馬遜與 SpaceX 的合作頗具戲劇性。作為藍色起源(Blue Origin)的母公司,亞馬遜長期以來是 SpaceX 在商業航天領域的主要競爭對手。然而,由於藍色起源的新格倫火箭延迟,亞馬遜不得不轉向 SpaceX,在 2025 年發射 24 顆 Kuiper 衞星。

星鏈業務相關公司:

- 高通:致力於開發和商業化用於移動設備和其他無線產品的基礎技術和產品

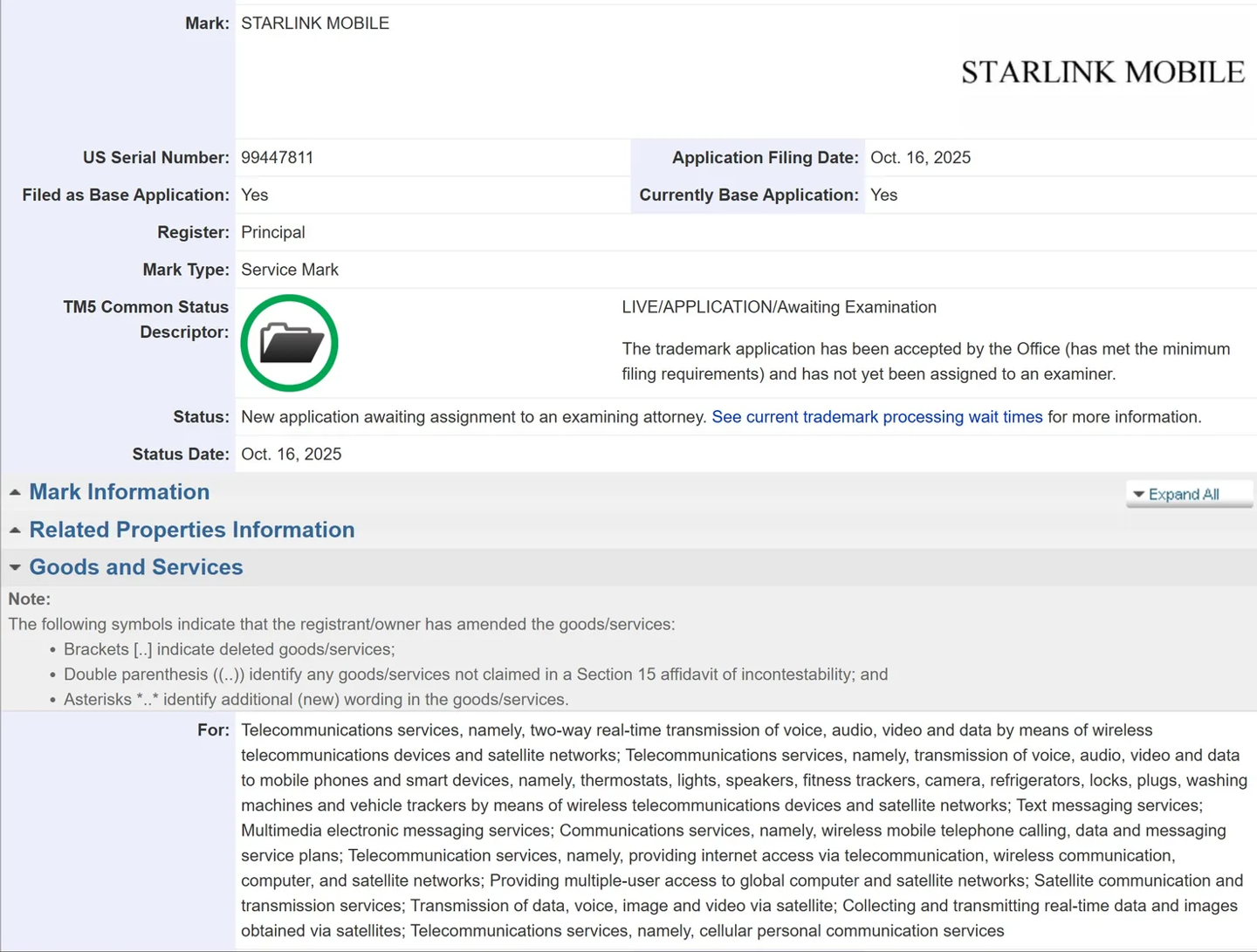

報道稱 SpaceX 已經向美國專利商標局(USPTO)提交了「Starlink Mobile」商標申請,標誌着埃隆・馬斯克正式推進獨立 5G 移動運營商計劃。根據商標申請描述,其服務範圍明確涵蓋「通過無線設備和衞星網絡進行語音、音頻、視頻及數據的實時雙向傳輸」。

為支撐這一龐大的太空蜂窩網絡,SpaceX 正與高通和聯發科等移動芯片巨頭展開深度合作。

- AST SpaceMobile:衞星設計和製造公司

該公司正在建立一個太空中的蜂窩寬帶網絡,該網絡能夠基於其廣泛的知識產權和專利組合直接與標準、未修改的移動設備以及現成的移動電話操作。它專注於消除移動用户面臨的連接差距。該公司的spaceMobile服務旨在為使用現有移動設備但不在地面蜂窩覆蓋範圍內的最終用户提供具有成本效益、高速的蜂窩寬帶服務。

投資公司:

- Destiny Tech100 $DXYZ :持股SpaceX

Destiny Tech100是唯一一隻公開交易的、直接持有SpaceX股權的金融產品,為普通投資者提供了間接參與SpaceX投資的渠道。具體而言,DXYZ通過其全資子公司DXYZ SpaceX I LLC,持有SpaceX約38.86%的經濟權益(截至2025年6月30日),是其最大單一持倉。

推薦文章

華盛早報 | 史上最大IPO!SpaceX 6月12日上市,估值衝向1.77萬億美元;再次增持!泡泡瑪特「二老闆」段永平持股比例突破6%;中興、騰訊將合作發佈AI雲電腦

時間定了!6月12日SpaceX上市交易,發行價135美元,計劃籌資750億美元成有史以來規模最大的IPO

6月4日外盤頭條:美伊緊張局勢再度加劇 SpaceX目標IPO定價135美元 特朗普政府調整進口銅關税規則

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%