熱門資訊> 正文

集邦諮詢:第三季前十大晶圓代工廠合計營收環比增8.1% 接近451億美元

2025-12-12 15:54

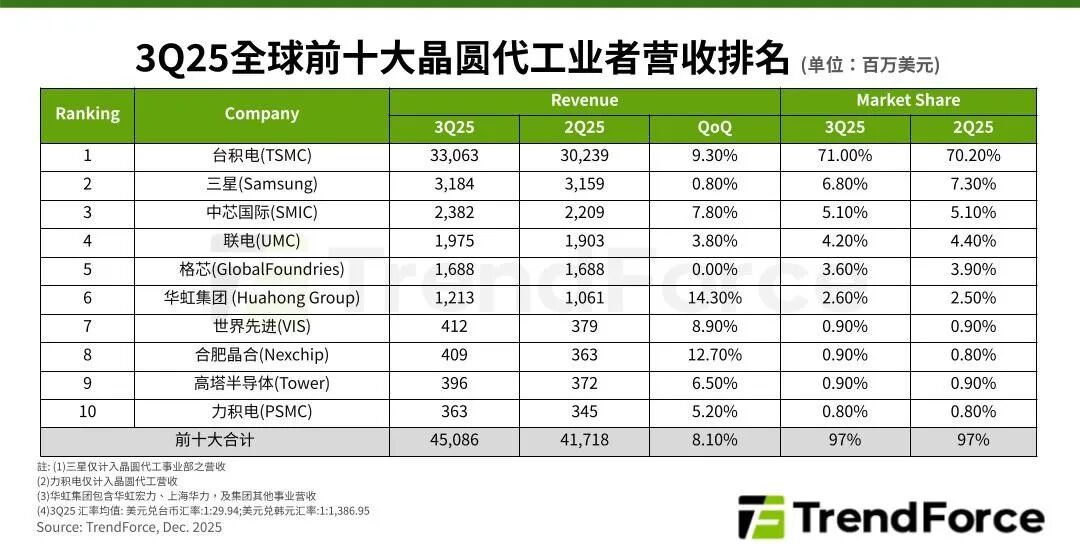

智通財經APP獲悉,根據TrendForce集邦諮詢最新調查,2025年第三季全球晶圓代工產業持續受AI高效能運算(HPC),和消費性電子新品主芯片與周邊IC需求帶動,以7nm(含)以下先進製程生產的高價晶圓貢獻營收最為顯著,加上部分廠商得益於供應鏈分化商機,推升前十大晶圓代工廠第三季合計營收季增8.1%,接近451億美元。

TrendForce集邦諮詢表示,由於預期2026年景氣與需求將受國際形勢影響,同時2025年中以來存儲器逐季漲價、產能吃緊,供應鏈對2026年主流終端應用需求轉趨保守,即便車用、工控將於2025年底重啟備貨,預估第四季晶圓代工產能利用率成長動能將受限,前十大廠合計產值季增幅可能明顯收斂。

分析第三季主要晶圓代工業者營收表現,產業龍頭TSMC(臺積電)(TSM.US)營收主要由智能手機、HPC支撐,適逢第三季Apple(蘋果)(AAPL.US)積極備貨iPhone系列,加上NVIDIA(英偉達) Blackwell系列平臺正處量產旺季,TSMC晶圓出貨、平均銷售價格(ASP)雙雙季增,營收近331億美元,季增9.3%,市佔微幅上升至71%。

Samsung(三星)雖然總產能利用率較前一季小幅提升,但對營收貢獻有限,以約31.8億美元大致持平上季,市佔6.8%,排名第二。SMIC(中芯國際)第三季產能利用率、晶圓出貨、ASP皆有提升,帶動營收季增7.8%,達23.8億美元,位居第三。

營收第四名為UMC(聯電),因為智能手機、PC/筆電新品周邊IC需求,以及歐美客户提前拉貨部分訂單,帶動成熟製程備貨,其第三季整體產能利用率小幅提升,營收季增3.8%至近19.8億美元,市佔4.2%。

GlobalFoundries(格芯)第三季同樣得益於智能手機、筆電/PC新機周邊IC備貨訂單,晶圓出貨小幅季增,但因其一次性下調ASP,營收以約16.9億美元持平前季。儘管保持第五名,但市佔率因同業競爭而微幅滑落至3.6%。

客户市佔提升帶動投片需求,Nexchip超越Tower成營收第八名

HuaHong Group(華虹集團)第三季營收逾12.1億美元,以2.6%市佔位居第六。旗下HHGrace(華虹宏力)隨着新增十二英寸產能陸續釋出、下半年漲價晶圓開始出貨等,晶圓出貨與ASP皆較上季成長。第七名Vanguard(世界先進)下半年雖面臨DDIC訂單放緩,但智能手機、PC/筆電新品的PMIC增量,帶動其晶圓出貨與ASP成長,營收季增8.9%至4.12億美元。

Nexchip(合肥晶合)第三季受惠於消費性DDIC、CIS及PMIC進入新品備貨周期,以及客户市佔提升、帶動上游投片需求,營收季增12.7%至4.09億美元,排名超越Tower(高塔半導體)上升至第八名。Tower的產能利用率、晶圓出貨皆呈季成長,營收約3.96億美元,季增6.5%,排名退至第九。PSMC(力積電)第三季晶圓出貨小幅季增,且以DRAM為主的存儲器需求與代工價格轉強,帶動PSMC代工營收較前季成長5.2%,來到3.63億美元。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?