熱門資訊> 正文

羣智諮詢:預計2026年偏光片供需動態平衡 偏光片價格有望趨於穩定

2025-12-12 14:43

智通財經APP獲悉,羣智諮詢發文稱,偏光片作為顯示面板的核心光學組件,其供需關係和競爭格局受到全球顯示產業格局的深度影響。展望2026年,隨着顯示面板產能向中國大陸集中,偏光片行業也迎來了產業重構。重構中的全球偏光片市場競爭格局,將趨向「更集中」、「更協同」的發展特點。頭部廠商的合作已形成 「陣營化「的合作模式,核心廠商之間達成「戰略合作 + 聯合開發」 一體的深度協同模式。 羣智諮詢預計,2026年偏光片供需動態平衡,偏光片價格有望趨於穩定。

一、中國大陸廠商主導全球產業重構,逐步形成雙巨頭競爭格局

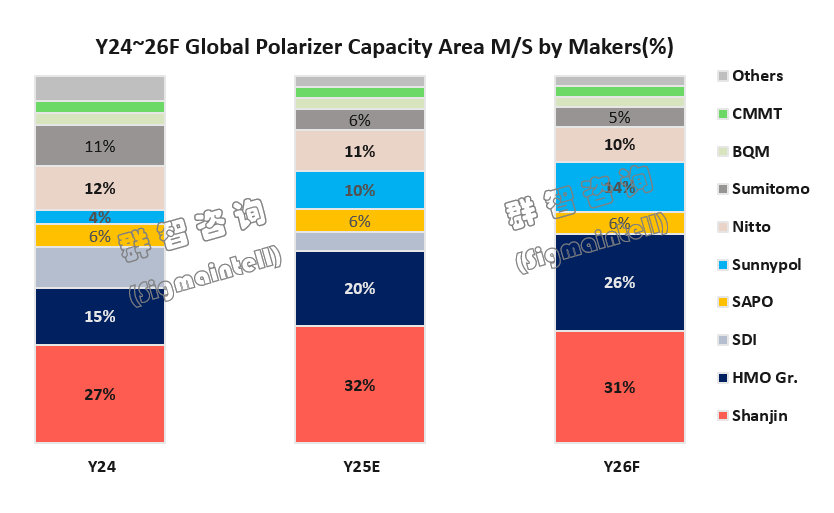

隨着顯示面板產能向中國大陸集中,帶動上游產業鏈聚集,中國大陸形成了圍繞着顯示面板為核心的產業鏈集羣。在此背景下,偏光片行業也迎來了產業重構,中國廠商積極參與並主導全球偏光片產業的重構,2021年杉金光電收購原LGC的偏光片產線並一舉成為全球產能最大的偏光片廠商;2025年三利譜併購住友部分產線並完成交割,帶動其偏光片供應產能尤其在LCD TV領域的供應規模和份額顯著增長;恆美的資方昊盛集團收購了原SDI的產線,實現產能的跨越增長併成為全球第二大偏光片廠商。

羣智諮詢(Sigmaitnell)統計數據顯示,2025年杉金光電的產能佔比超30%,居全球第一;恆美通過併購吸收原SDI的產線,全球產能市佔快速提升並超越20%,預計2026年恆美集團全球產能份額將進一步提升至26%,穩居全球第二,未來恆美集團通過更加積極的新產線投資,尤其是3m超寬產線的投資,有望進一步縮小與杉金光電的產能差距。

三利譜通過併購住友的部分產線以及新產線的量產,助力其市場份額從原來不到5%的市場份額躍升爲全球第三大偏光片廠商,但產能規模與杉金光電和恆美集團依然保持較大差距。隨着偏光行業三大併購的推進和落地,全球偏光片市場將逐步形成以杉金光電和恆美集團為首的雙巨頭競爭格局。

隨着偏光片新的競爭格局的形成,將對顯示行業產生深遠影響:

第一、作為顯示面板的核心材料,偏光片產能進一步向中國大陸地區聚集,將提高顯示面板上下游的配套能力,為實現更高的國產化配套和核心材料產業鏈協同提供先決條件。

第二、中國偏光片廠商雖然實現了規模領先,但在偏光片的原材料生產依然高度依賴日韓廠商,偏光片上游原材料的國產化是下一個需要努力的目標。

第三、在OLED等高端產品領域依然以日系偏光片廠商為主,頭部的偏光片廠商需思考如何從規模領先向技術領先突破。

第四、對於顯示面板廠商來説更高的集中度意味着更集中的供應鏈,隨着併購落地和交割的完成,未來顯示面板廠商的偏光片供應鏈隨之將迎來重大調整,面板廠的偏光片供應的靈活性和韌性成為面板上游供應鏈管理的一個變量。

二、頭部面板廠與頭部偏光片廠形成「陣營化」合作關係和戰略協同

隨着偏光片供應集中度的進一步提升,對於面板廠商而言,面板廠與偏光片廠商的供應鏈關係變得尤為重要。根據羣智諮詢的觀察和分析,全球頭部LCD面板廠和頭部偏光片廠商的合作已形成 「陣營化「的合作模式,核心廠商之間達成「戰略合作 + 聯合開發」 一體的深度協同模式,且未來或將有望走向資本層面的深度綁定。

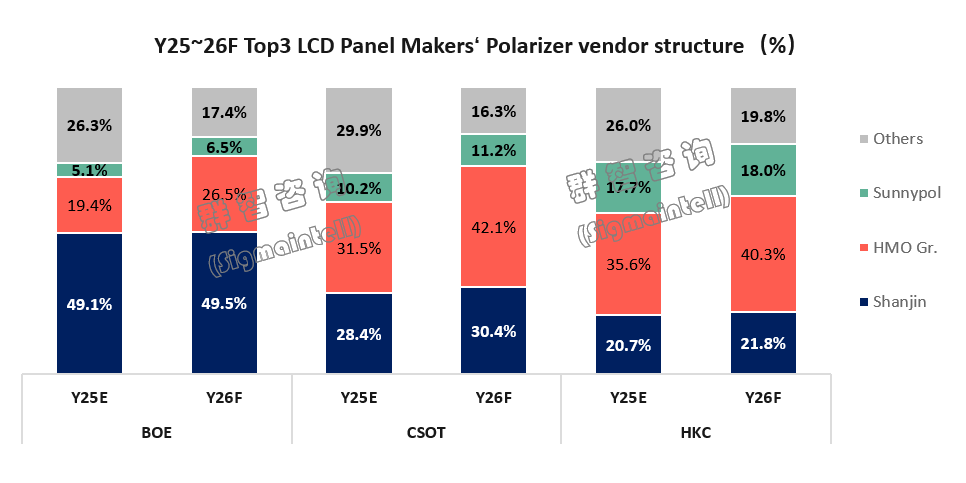

京東方(BOE):與杉金光電戰略合作。2025年LCD面板用偏光片需求中杉金光電佔比接近50%,預計2026年將維持約五成的份額。在偏光片供應方面,京東方得到杉金光電的最優保障,以及產品研發方面的高度協同,共同開發了STW高端面板用偏光片,對京東方的高端品形成了加持和保障。隨着恆美與SDI業務交割完成,預計2026年恆美集團在BOE內部的偏光片佔比也將進一步提升到超20%的水平,成為京東方LCD 面板用偏光片的第二大供應商。頭部兩家偏光片廠商供應份額超七成,偏光片供應走向更集中。

TCL華星(CSOT):分散供應鏈以尋求平衡。TCL華星此前偏光片的供應鏈結構是以杉金光電、恆美以及SDI三足鼎立的供應格局,行業併購完成后恆美集團的份額將超40%成為TCL華星第一大LCD 偏光片供應商。總體來看,TCL華星希望儘量分散偏光片的供應以提升供應鏈的靈活性和韌性,未來或將增加其他廠商來實現平衡。

惠科(HKC):分散供應鏈以尋求成本最優化。惠科此前偏光片供應鏈相對分散,隨着偏光片的供應集中度提升,以成本為導向的策略驅使下,其或將持續強化與三利譜的合作,尤其在導入國產化材料方面進行深度合作。

三、2026年偏光片供需動態平衡,偏光片價格有望趨於穩定

雖然偏光片市場供應格局發生了重大變化,但是偏光片廠商對新產能的投資步伐有顯著放緩,未來雖然有3m超寬幅產線的投資計劃,但其他新線投資計劃已延迟或取消。根據羣智諮詢(Sigmaintell)統計數據,受以下因素的影響,2026年全球偏光片產能面積將僅同比增長6.6%,與LCD面板的有效供應產能保持相同增幅。

第一,2026年幾乎沒有新投資的產線啟動量產,新增產能主要依賴恆美和三利譜既有產線的爬坡和擴產帶來的供應增加。

第二,併購海外產線移線對偏光片的供應造成一定影響,其中三利譜收購海外的產線要搬遷至中國大陸,以及原LGC剩余的韓國產線搬遷至中國大陸,搬遷期間停線將帶來一定的產能損失。

第三,偏光片上游核心原材料的供應風險依舊高,尤其是高端偏光片用的表塗依然存在結構性供應問題,或將影響偏光片的實際生產和供應。

2026年全球偏光片產能依然處於重整中,產能增速減緩。而需求端,在LCD TV面板大尺寸化帶動下偏光片需求面積持續增長,羣智諮詢(Sigmaintell)預計2026年全球LCD 面板用偏光片的供需比為10.9%,供需處於動態平衡,LCD面板用偏光片的價格有望趨於相對穩定。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?