熱門資訊> 正文

易漲難跌?多重利好共振下,黃金2026年漲勢或不停歇

2025-12-12 19:45

荷蘭國際集團(ING)大宗商品策略師埃娃·曼泰(Ewa Manthey)表示,儘管金價突破4200美元/盎司,但央行對黃金的需求依然旺盛,ETF持倉接近歷史高點,宏觀利好因素與強勁基本面預示2026年金價仍有進一步上行空間。

在本周發佈的《2026年黃金價格展望》中,曼泰表示該行對黃金的預測仍保持樂觀。

「2025年黃金上演了創紀錄的上漲行情,不到兩年時間價格翻倍,」她指出,「我們認為黃金的主要驅動因素——包括央行購金、美聯儲降息、美元走弱、對美聯儲獨立性的擔憂以及ETF買入——均未消失,而全球宏觀環境仍總體利好黃金。」

「美國總統特朗普近期還表示已選定下一任美聯儲主席人選,市場預計該候選人將推動降息,」她補充道,「所有這些因素都將利好黃金。我們預計2026年金價將再創更多歷史新高。」

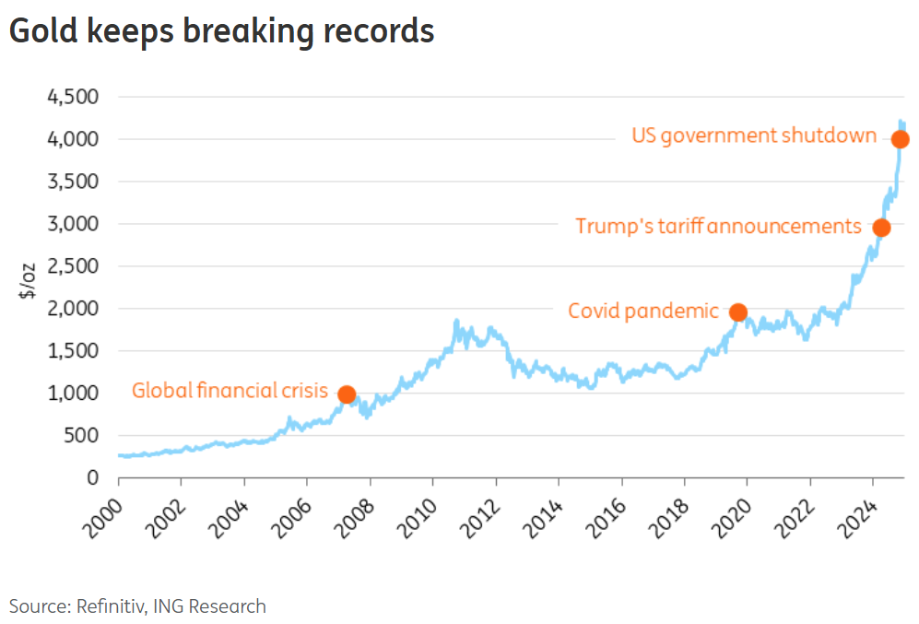

金價今年以來屢創新高

曼泰指出,金價向來反映全球經濟與政治壓力,通常在不確定性高企時期上漲。她寫道,「全球金融危機后,金價突破1000美元,新冠疫情期間攀升至2000美元,隨后在4月特朗普宣佈關税時突破3000美元關口,而近期美國政府長期停擺期間,金價又站上4000美元。」

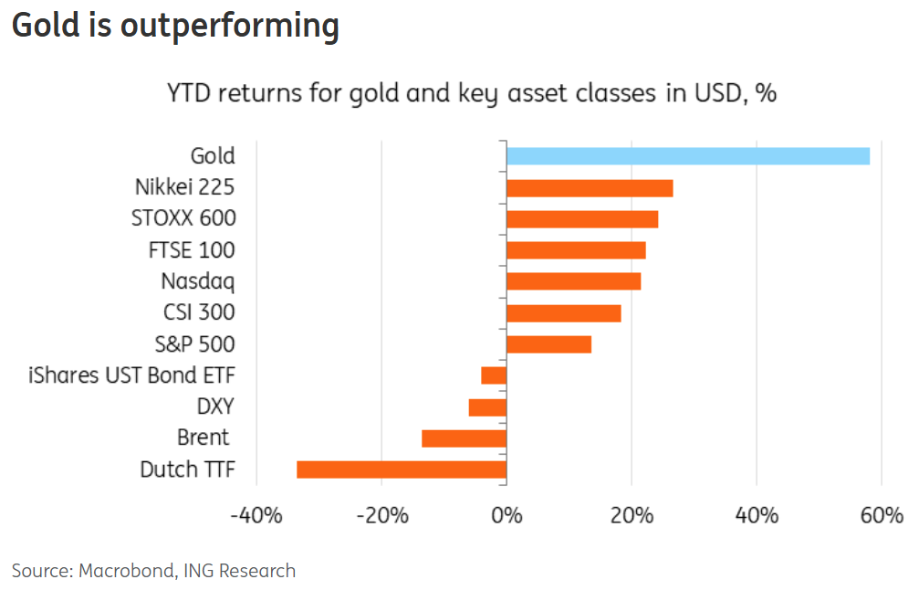

黃金今年漲幅遙遙領先

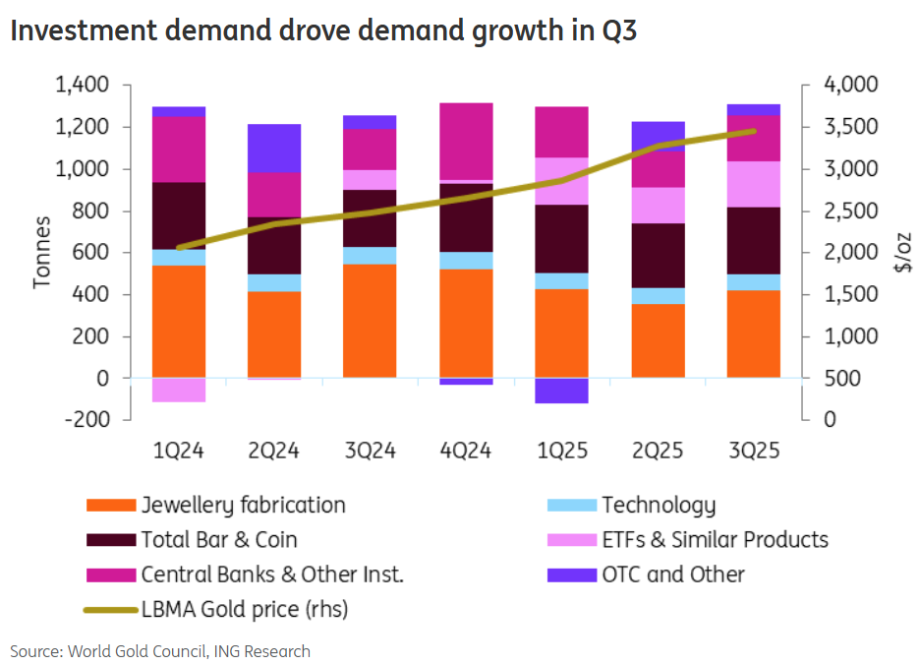

世界黃金協會數據顯示,今年三季度全球黃金需求創下1313噸的歷史新高。「這一增長得益於強勁的投資需求——包括通過黃金ETF、金條和金幣的購買,以及央行的大量增持,」曼泰表示。

今年三季度,全球黃金需求受投資需求驅動

三季度,黃金ETF持倉增加222噸,為近年來最大季度淨流入,金條和金幣需求仍保持強勁,達316噸。曼泰指出,「雖然珠寶需求同比下降19%至371噸,為連續第六年同比下滑,因創紀錄的價格抑制了消費,但按價值計算的珠寶支出增長13%至410億美元,價格上漲抵消了銷量疲軟的影響。」

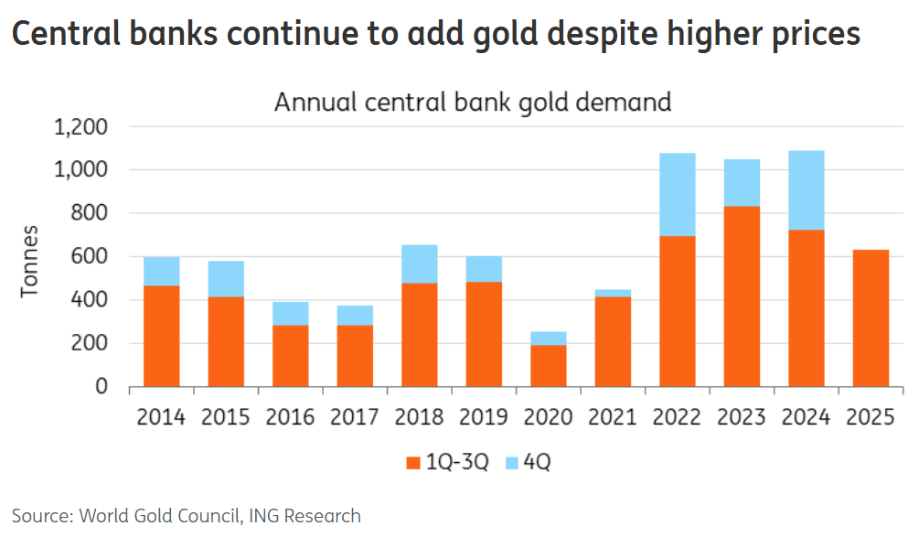

曼泰表示,央行仍是黃金需求的核心支柱。「三季度,在連續兩個季度購金放緩后,央行加快了增持步伐,」她指出,「該季度央行預計購金220噸,較二季度增長28%,較五年季度均值高出6%。哈薩克斯坦國家銀行(National Bank of Kazakhstan)是三季度最大買家,巴西央行(Central Bank of Brazil)則自2021年以來首次增持黃金。」

「10月,央行淨增持黃金儲備53噸——較9月增長36%,為2024年11月以來最強勁的月度增長,」她補充道,「今年迄今淨購金量達254噸,由於價格上漲抑制需求,增速低於前三年。波蘭仍是最突出的買家,以83噸的增持量領跑10月及今年迄今榜單。在暫停五個月后,波蘭國家銀行(National Bank of Poland)重啟購金,上月增持16噸,使其黃金持倉增至531噸,佔總儲備的26%。」

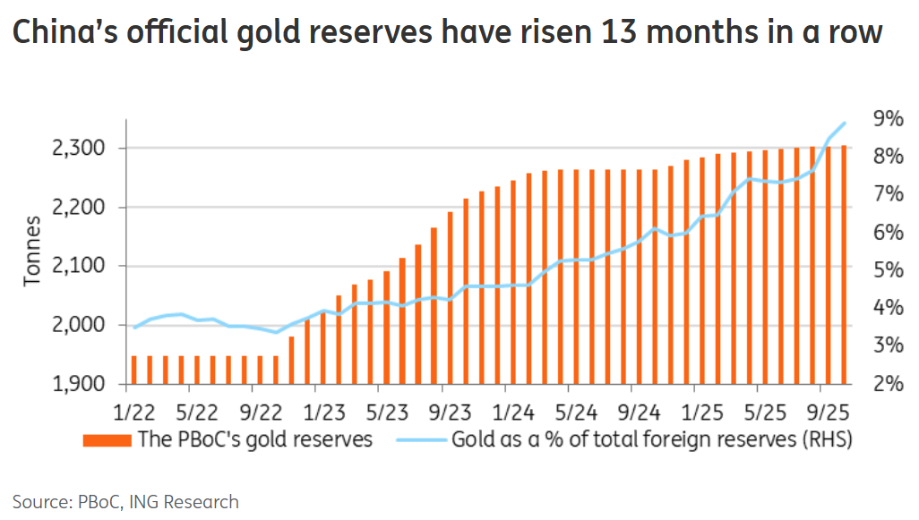

與此同時,另一大主權買家中國央行已連續13個月官方增持黃金,儘管金價處於歷史高位,其總持倉量現已超過7400萬盎司。「中國還試圖通過向外國銀行開放黃金存儲設施來擴大在黃金市場的影響力——據悉柬埔寨已接受這一提議,」曼泰寫道,「這表明中國將黃金不僅視為儲備資產,更是金融影響力的工具。」

中國央行已連續13個月官方增持黃金

即便經過連續三年的強勁增持,央行對黃金的需求依然旺盛。「據悉韓國央行正考慮自2013年以來首次增持黃金儲備,」她指出,「馬達加斯加也表示有意增加黃金儲備。塞爾維亞總統近期還稱,到2030年該國黃金儲備將幾乎翻倍至100噸。」

儘管金價攀升,央行購金需求依舊強盛

「央行對黃金的青睞,源於各國擔憂美歐凍結俄羅斯資產后,自身海外資產可能遭遇類似制裁,同時也受到外匯儲備策略調整的推動,」曼泰表示,「俄烏衝突爆發后,央行年度購金量翻倍,從每年約500噸增至1000噸以上。去年,央行合計購金1045噸,約佔總需求的五分之一。據世界黃金協會數據,2024年最大買家為波蘭、印度和土耳其。」

不過,曼泰警告,金價的關鍵下行風險在於央行可能決定出售儲備。「菲律賓央行董事本傑明·迪奧克諾(Benjamin Diokno)近期表示,央行應出售部分‘過剩’黃金儲備。美國參議員辛西婭·盧米斯(Cynthia Lummis)則提議,美國應出售部分黃金儲備以購買比特幣。」

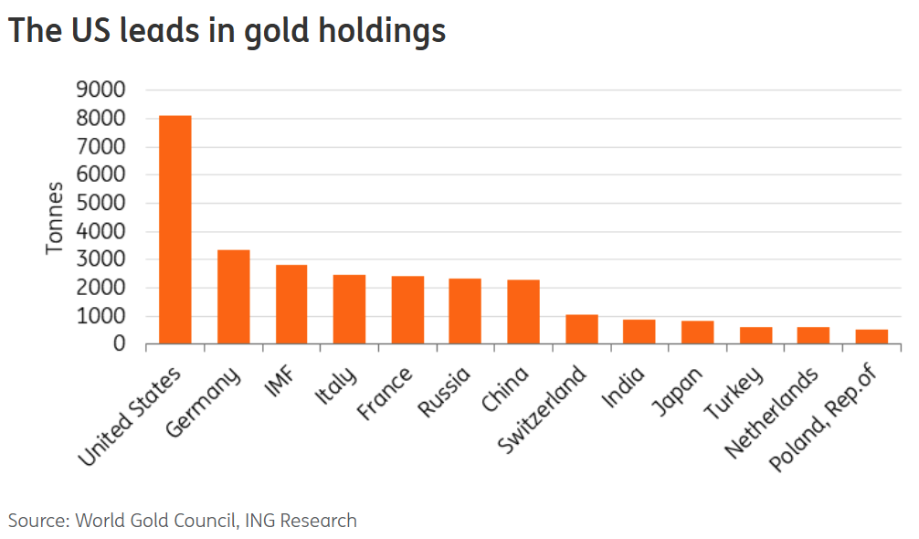

美國黃金持有量全球領先

但她補充道,「我們認為,央行購金的轉變更具結構性,隨着外匯儲備策略調整,它們將繼續增持黃金。世界黃金協會2025年央行調查顯示,自2019年調查啟動以來,央行繼續購金的意願最為強烈。」

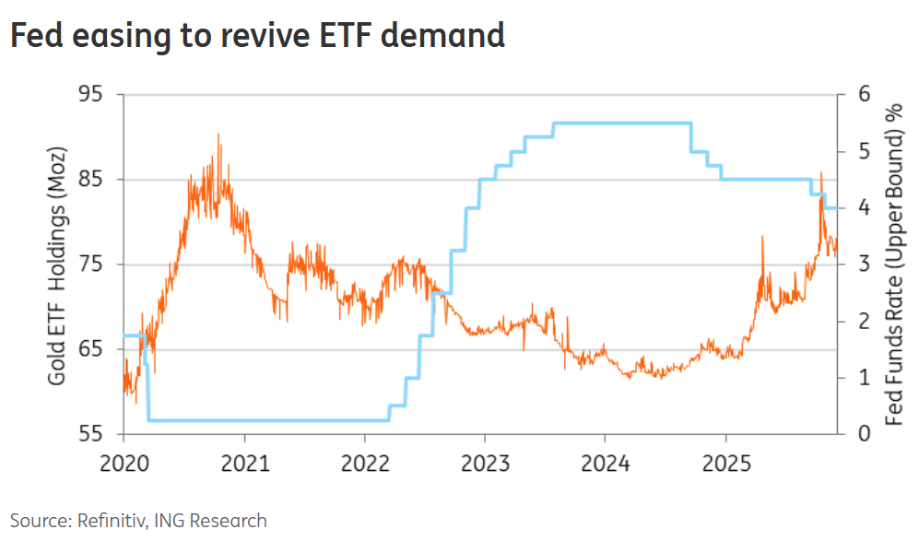

經過一段時間的整理后,黃金ETF和機構投資者對黃金的興趣預計也將重燃,因美聯儲降息將進一步提振需求。

美聯儲貨幣寬松有利於刺激黃金ETF需求

「我們預計黃金ETF買盤將升溫,因為美聯儲可能繼續降息,而ETF買入通常與美聯儲政策密切相關,」曼泰表示,「鑑於當前總持倉仍低於2020年的峰值,仍有進一步增持空間。更多資金流入可能推動金價進一步上漲。」

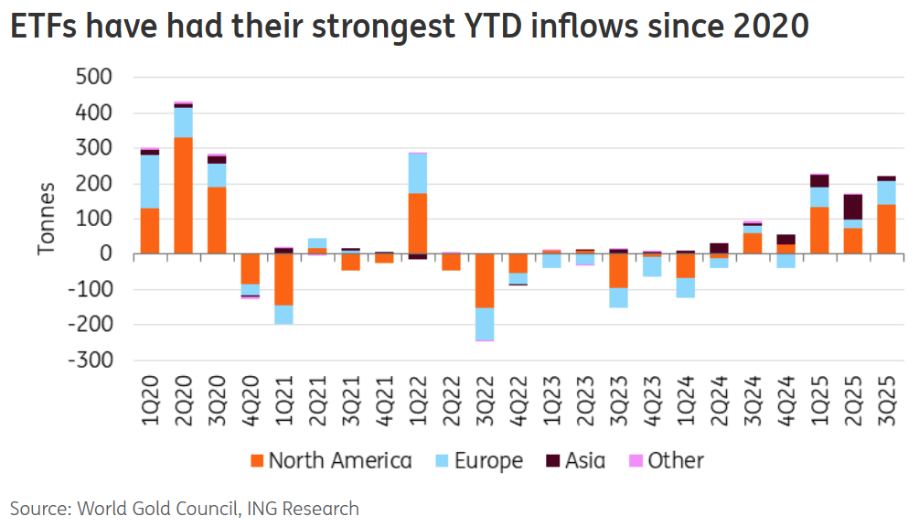

今年以來,黃金ETF獲得自2020年以來最強勁的資金流入

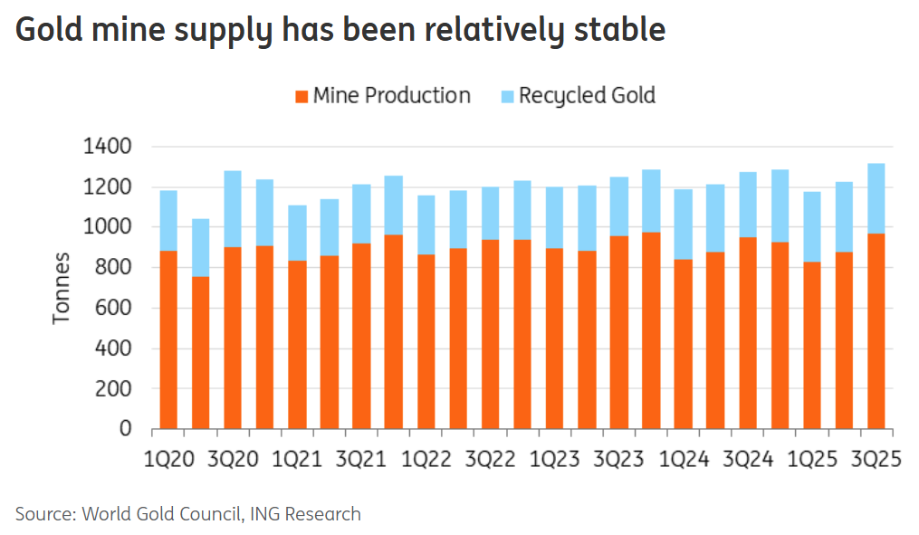

金價的另一潛在阻力是礦產產量增加,但ING認為這種可能性不大。

「金礦供應增長往往較為緩慢且相對缺乏彈性,」她指出,「自2019年以來,全球黃金產量一直非常穩定。實際上,即便出現部分供應增長,對價格的影響也可能有限。黃金需求更多受宏觀因素驅動——實際收益率、美元、央行購金和投資資金流——礦產產量的變化很少對價格構成強勁下行壓力。」

金礦供應一直相對穩定

綜合所有這些因素,ING預計2026年黃金上漲行情將持續,儘管增速不及今年。

「展望明年,央行仍在購金,特朗普的貿易戰持續,地緣政治風險高企,ETF持倉繼續擴大,同時美聯儲進一步降息的預期升溫,這表明本輪牛市仍有進一步空間,」曼泰寫道,「我們預計2026年金價均價為4325美元/盎司。」

但她也警告,「下行風險包括廣泛的市場拋售,可能迫使投資者拋售黃金變現。其他下行風險包括地緣政治緊張局勢緩解導致避險需求下降。央行出售黃金儲備也對我們的展望構成風險。不過,我們預計下行空間有限,因為任何疲軟走勢都可能吸引散户和機構投資者重新入場。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?