12月3日,傳音控股正式向香港交易所遞交主板上市申請,中信證券為獨家保薦人。

這家以「非洲手機之王」著稱的隱形冠軍,憑藉針對性產品的推出,即使在黑哥們的語言不通下,公司也迅速坐上非洲手機市場的第一把交椅。並在2020-2021兩年的時間里股價創下近4倍的漲幅,其表現力強於同期的蘋果。

然而,這招投其所好的商業策略最容易被中國廠商學去。公司在基本盤非洲市場的份額已大幅下降,營收和利潤增速更是連續三個季度,同比為負。業績下滑后,目前依舊近20倍的pe,似乎還沒有為潛在風險的發生做好準備。

一、主業承壓

產品和銷售渠道的高度本地化,是傳音控股稱霸非洲的制勝法寶。

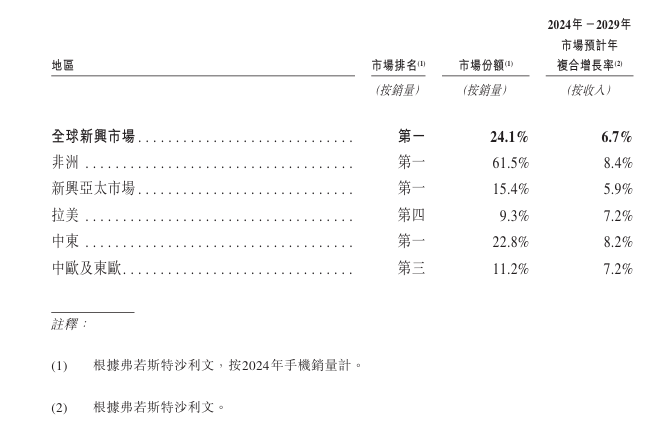

自2013年成立以來,公司就深耕以非洲為代表的新興市場。憑藉着領先的市場佔有率和廣泛的品牌影響力,在手機行業內有着「非洲之王」的美譽。以2024年手機銷量計,公司在非洲排名第一,市場份額達到 61.5%。

首先,在機型上公司推出多卡多待、耐高温的專有機型,還針對黑哥們優化了拍照算法。在傳音手機未面世之前,因為膚色的問題,黑人拍照常常都是下圖畫風。公司為解決用户難點,另闢蹊徑,通過牙齒和眼睛定位聚焦,並掌握人像夜間拍照、拍照補光技術等深膚色拍照領域的核心技術。

其次,在網購併不發達的非洲地區,傳統線下經銷模式仍是開拓市場的關鍵措施。傳音控股通過與「地頭蛇」合作搭建龐大經銷網絡。在非洲,傳音與近3000家經銷商合作,業務覆蓋範圍從發達的城市中心延伸至低線城鎮和農村地區,使其產品實現快速分銷,有效觸達終端消費者。

最后是極具優勢的價格。

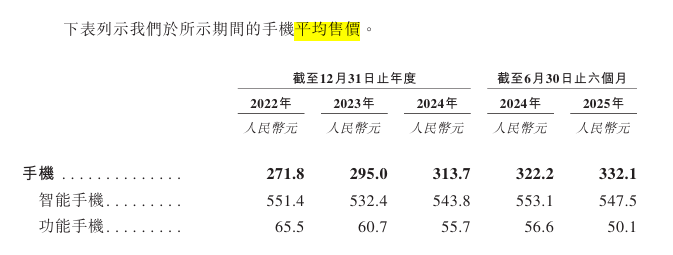

新興市場的人均GDP只有發達市場的約18%,在這里做生意性價比非常重要。所以,儘管近年來傳音手機的均價有所提升,但也始終處於300-400人民幣這一超低區間。

產品、渠道以及價格的賦能使得傳音控股在全球同行忙着立足中國,進攻歐美時,形成以非洲市場為基本盤,將品牌和渠道優勢逐步拓展至南亞/東南亞、拉美、中東、東歐等地區市場。

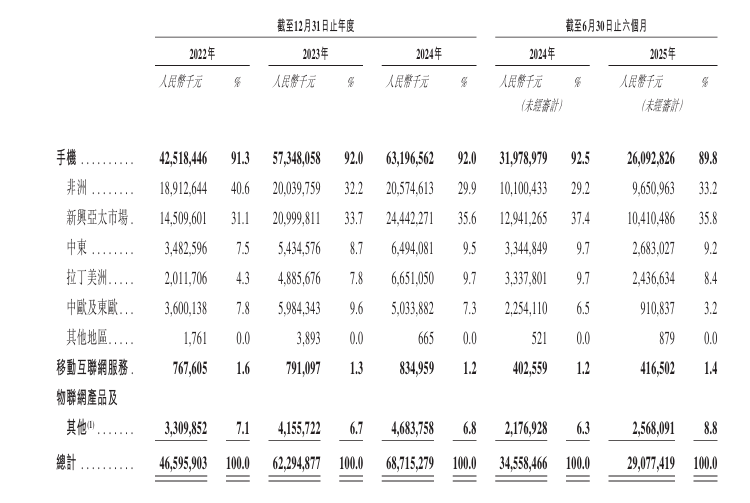

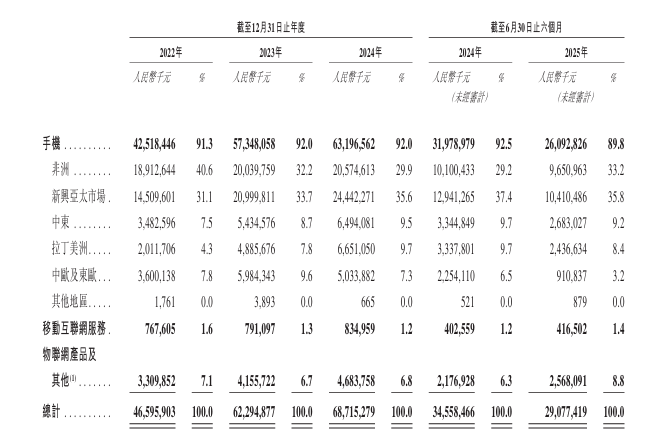

按區域計算,公司來自新興亞太和非洲市場的收入分別佔到35.8%和33.2%。

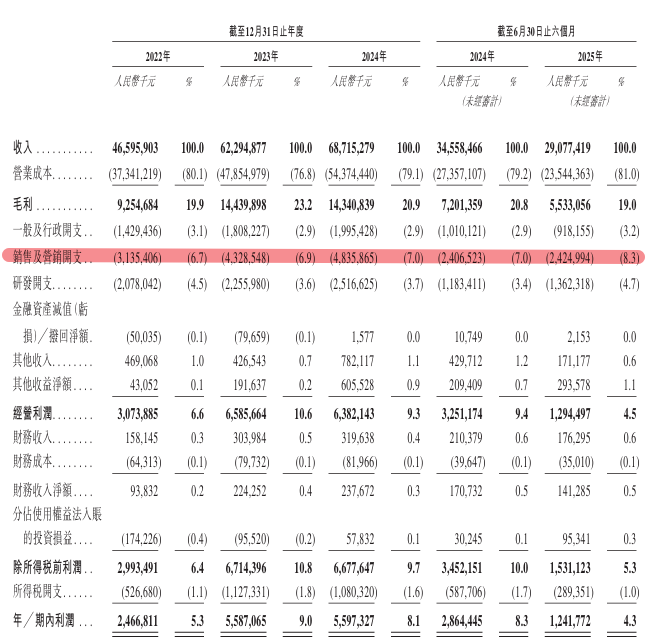

2025年前三季度,公司實現營收495.43億元、同比下滑3.33%,實現歸母淨利潤21.48億元、同比下降44.97%。但環比三季度,公司實現營收204.66億元,環比增長27.33%,實現歸母淨利潤9.35億元,環比增長29.39%。

且自6月上新后,公司出貨量繼續環比提升。IDC數據顯示,傳音單三季度智能手機出貨量達2920萬部,yoy+13.6%,遠超2.6%的行業增速,以9%的市場份額強勢迴歸全球第四。均價方面,公司三季度營收入環比提升27.33%,高於智能機出貨量16.33%的環比增速,表明實現了ASP的提升。

一切都朝着好的方向復甦,長期而言,傳音控股仍有很大希望持續受益於新興市場智能化提升的發展趨勢。然而,從市場競爭格局來看,公司的現狀並不樂觀。

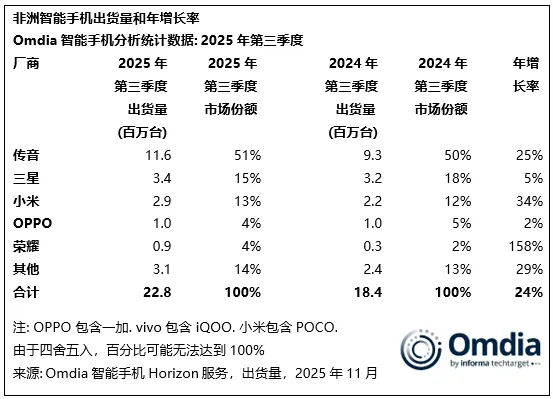

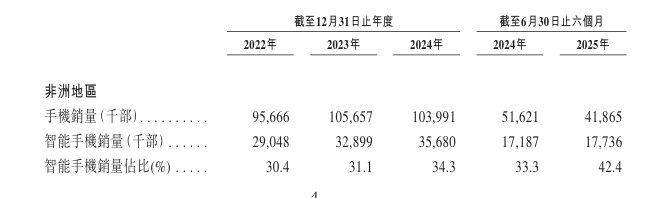

首先,截至2025年第三季度,公司在非洲的市場份額已經大幅下降至51%;在東南亞市場的出貨量環比增速也沒跟上行業水平。

其次,儘管受益非洲地區智能化水平的提升,公司產品結構中ASP更高的智能手機佔比也在逐漸提升。然而這對公司毛利率的發展並不有利。

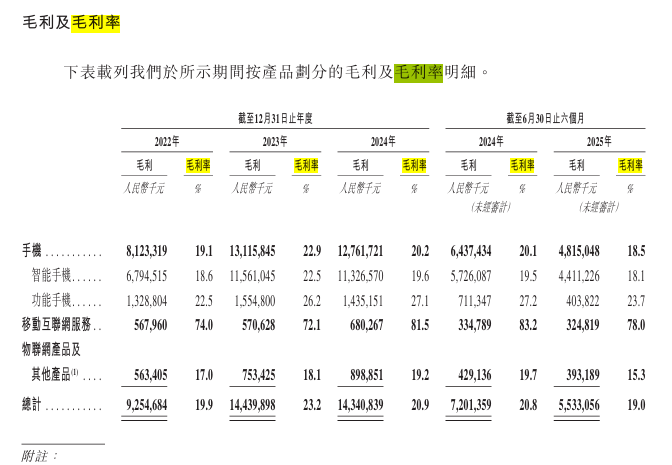

截至2025年上半年,智能手機的毛利率為18.1%,而同期功能機的毛利率達到23.7%。智能手機ASP高但毛利率低,非洲市場智能化不可逆的提升趨勢反而給公司帶來盈利陣痛。

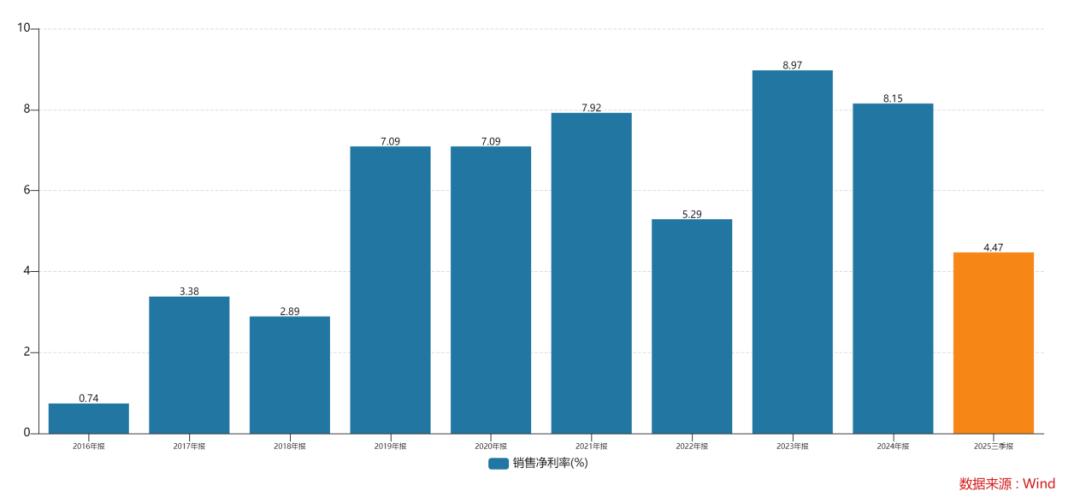

此外,儘管已經坐上非洲等新興市場一把手的位置,但這麼多年,傳音的日子其實並不好過,出現收入增長而利潤幾乎停滯的典型「增收不增利」特徵。

回顧公司多年業績歷史,淨利率常常只有個位數水平,這當然與售價低廉有着最直接的關係,但直銷收入佔總收入不足0.6%的渠道模式,也導致公司銷售及營銷開支佔比較大。

最后,公司的價格優勢更是遭受威脅。

根據IDC的數據,2024年第四季度,售價低於100美元的設備在非洲的出貨量佔比達到49%,同比增長49%。這一增長除了傳音自己外,也與小米和Realme等品牌相繼推出的入門級手機有關。

儘管,2025年第三季度傳音控股在非洲的手機出貨量仍超過1000萬部,市場佔有率達到51%,穩居第一名的寶座,但同比增長率只有25%。反觀小米、榮耀同期增長率分別高達34%、158%。

基本盤受到威脅后,曾一度以成長股定位的傳音,也遭遇股價下滑,較巔峰時期跌去三成。對此,公司也積極開拓其余業務,試圖穩定現狀並重回巔峰。然而,就目前發展水平而言,真正可以擔任第二增長曲線的業務還沒有起來。

二、第二增長曲線難起來

高端化幾乎是所有手機廠商繞不開的增長方向,但對於立足低端市場的傳音控股,想要走通高端市場並不容易。

公司旗下的三大品牌,囊括低中高端所有價位,並提供全面的人工智能產品生態系統,包括智能手機、智能可穿戴設備、筆記本電腦、平板電腦、智能遊戲設備、HiOS系統和智能家居產品。

但從手機平均售價來看,公司的高端化還需要走很長時間。

不過稍顯欣慰的是,公司佈局的儲能業務看似跨界太寬,但就行業發展而言,非洲儲能確實是一個潛力市場。

招股書顯示,2025年上半年,公司物聯網產品及其他營收25.68億元,佔總收入8.8%,較去年同期6.3%顯著提升,其中主要增長動力就包括儲能系統。

2023年,公司基於原有品牌itel進軍儲能市場,推出itel Energt系列户儲產品,現在已經擁有三大儲能產品線:多倍逆變器系列涵蓋IP54/IP66/IP31防護等級,功率覆蓋1-12kW;電池系列包括24V和48V兩種電壓規格;另外還佈局了一體式儲能系統。

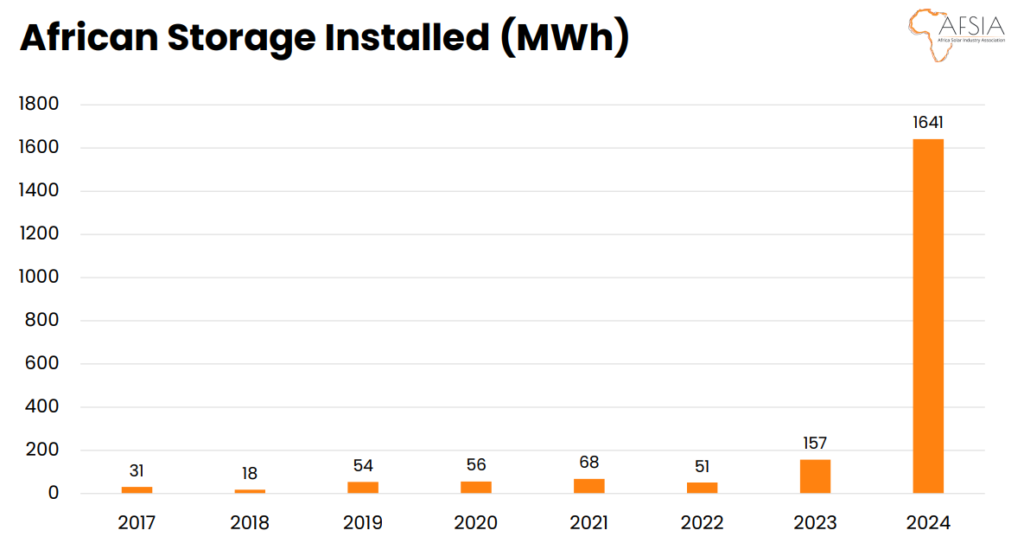

據AFSIA Solar報告顯示,非洲儲能市場正從2017 年的31 MWh快速升至 2024 年的 1600 MWh。AFSIA Solar指出,這一增長勢頭在短期內預計也不會放緩。該機構已統計出,非洲地區規劃中的儲能項目總規模已超 18 GWh。

在此機遇下,傳音控股的儲能業務確實具備發展潛力,但需要知道的是,公司近90%的收入依舊依賴手機銷售,在主業承壓下,儲能業務仍需要發展至一定規模才能擔負起股價修復重擔。

更重要的是,手機業務除了面臨份額下滑的已知風險外,還面臨着補繳高通税的突發威脅。

「高通税」是指高通向手機制造商收取的專利授權費,其特殊之處在於按照手機整機售價的固定比例收費,而非僅按使用的專利技術或芯片本身價值收費。

基於3G/4G/5G時代積累的海量技術專利,即便強如蘋果,也長期受制於高通。例如,每台iPhone的銷售中都需要抽取5%作為專利授權費給予高通。

按照高通此前公佈的收費標準,使用高通核心專利加非核心專利的只支持5G的手機,將會收取2.275%的專利費用;支持3G/4G/5G的手機,費率為5%。而且,高通並非一次性收取,而是手機廠商每賣一部,就抽取一次費用。這對於傳音這樣一家年出貨量超2億部的公司來説,是一筆不菲的開支。

根據市場消息,傳音與高通在 2G/3G/4G 專利授權上尚未達成全面協議。傳音在非洲、南亞 70 多個銷售國家中,超半數地區未與高通簽署專利協議。隨着公司手機業務逐漸延伸至非洲以外的地區,極有可能面臨補繳「高通税」的威脅。

在第二增長曲線還沒起來、又面臨高通税威脅下,業績下滑后的傳音控股,股價也變貴了。

三、安全墊不夠厚

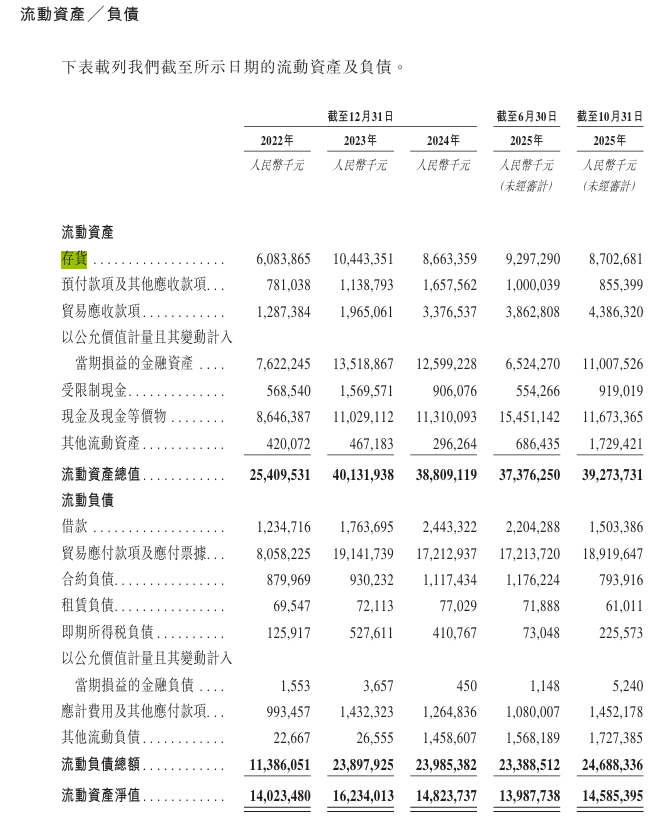

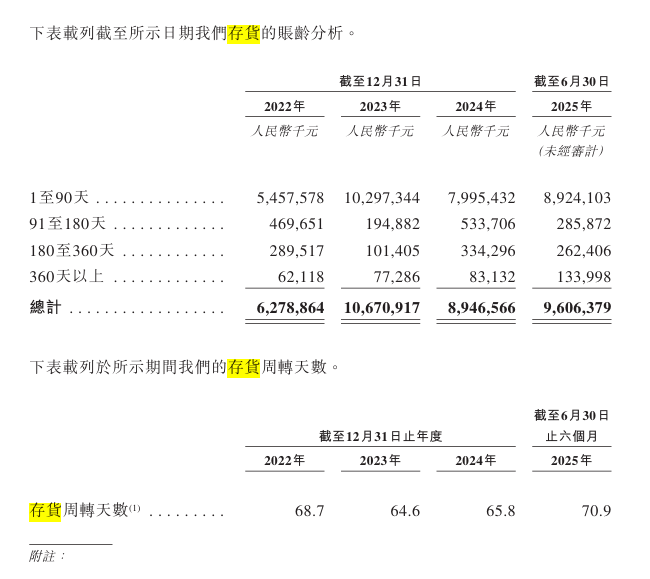

資產負債方面,截至今年10月,公司存貨得到消化,存貨周轉天數有所增長,但不算惡化。現金及現金等價物和受限制現金共計125.7億,短期借款僅15億元,不存在流動性風險。上市以來,傳音的平均分紅率達到55%,也沒有增發和配股記錄,相對來説是比較重視股東權益。

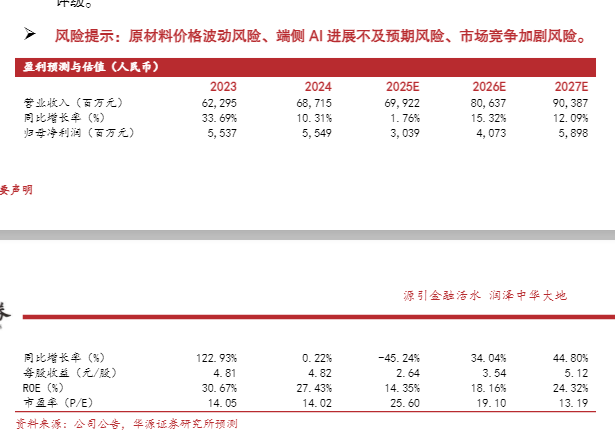

按華源證券預估的淨利潤並以12月8日收盤價計算,公司25年pe約26倍,26年pe約19倍。儘管這估值低於行業平均水平,且公司也有不錯的分紅水平但在主業面臨挑戰、第二增長曲線沒起來之前,現在的股價水平並沒有足夠的安全邊際。

而且,就手機行業發展趨勢而言更艱難的時刻或許還在后頭。

據IDC《全球季度手機跟蹤報告》顯示,2025 年全球智能手機出貨量預計同比增長 1.5%,達 12.5 億部。這一預測較此前的 1% 有所上調,主要得益於蘋果在假日季的業績加速、關鍵新興市場的快速增長以及中國市場的企穩回升。

然而,隨着內存組件供應日益緊張且價格上漲,製造商面臨着越來越大的提價壓力。此外,爲了保護市場份額,部分原始設備製造商也可能調整產品組合,向利潤率更高的高端機型傾斜,以抵消內存成本對BOM的影響。對此,IDC將2026 年出貨量增速已從 1.2% 下修至 - 0.9%。

今年前三季度,傳音控股歸母淨利潤大幅下降的部分原因就是存儲芯片漲價。中低端手機成本中存儲佔比達15%-25%,而DDR4內存條價格翻倍、DDR5及SSD供應緊張,使得本就微博的利潤空間再次被擠壓。

Omdia預計2026年非洲智能手機市場將下降6%,低端4G市場受BOM成本、運費、貨幣疲軟等多重衝擊。在全球市場和基本盤都預期悲觀下,傳音控股恐怕也很難獨善其身。

結語

在全球手機市場需求放緩的今天,商戰會蔓延至世界的每一個角落。原本憑藉差異化策略快速成長起來的傳音控股,現在的市場地位也不可避免的遭受挑戰。

計劃作為第二增長曲線的業務也因為處於發展早期還無法有效增厚業績和估值,更重要的是,此前高速增長下在一定程度上被掩蓋的高通税威脅,在公司業績下滑后也變得更為刺眼。而目前依舊近20倍的pe,顯然還沒有為這些風險發生做好準備。