熱門資訊> 正文

黃金25年長牛為何突然爆發?央行在低配警報下加速購金!

2025-12-11 20:30

全球各國央行正紛紛拋售美元、增持黃金。在美聯儲實施今年第三次降息之際,這一貴金屬已成為美元風險上升背景下的終極「不確定性對衝工具」。除非不確定性消退,否則漲勢不會停止。以下是本文的重點預覽:

黃金需求主要由對衝美元敞口的各國央行主導,這一需求幫助金價穩固在4000美元/盎司上方。

相較於歷史水平,各國央行的黃金配置仍處於低配狀態。非貨幣類投資者的低配情況則更為嚴重。

在風險層出不窮的背景下,均值迴歸對黃金有利:美聯儲政策、實際利率與通脹均深陷不確定性泥潭。

與此同時,其他貴金屬也正迎頭趕上。

與通脹無關,而與不確定性有關

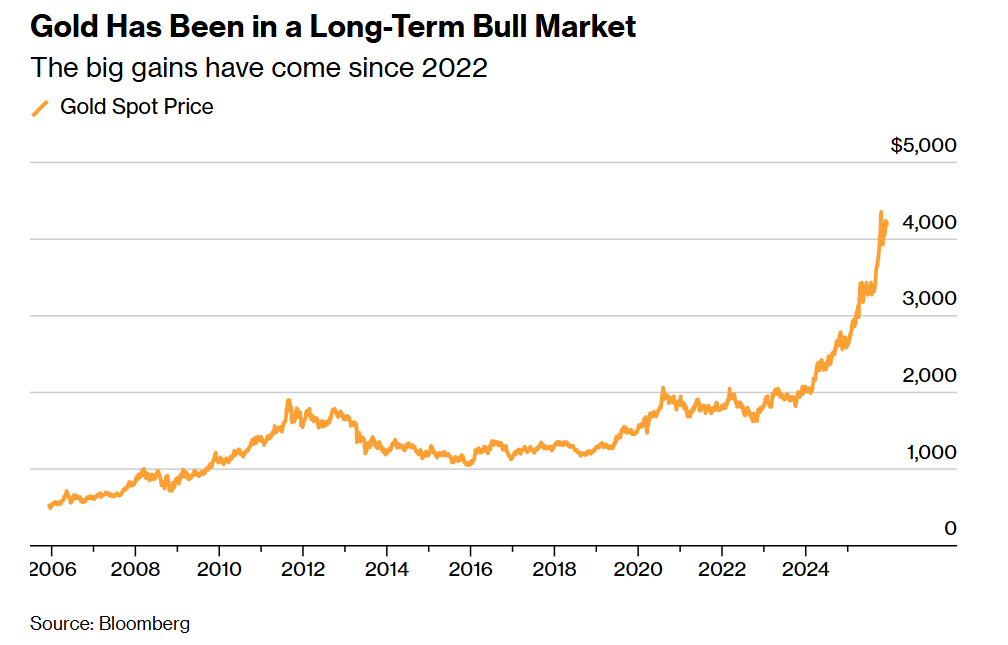

黃金走勢圖顯示,在這場持續25年的牛市中,2022年起黃金價格開始顯著加速上漲。背后的原因是什麼?

黃金處於長期牛市中

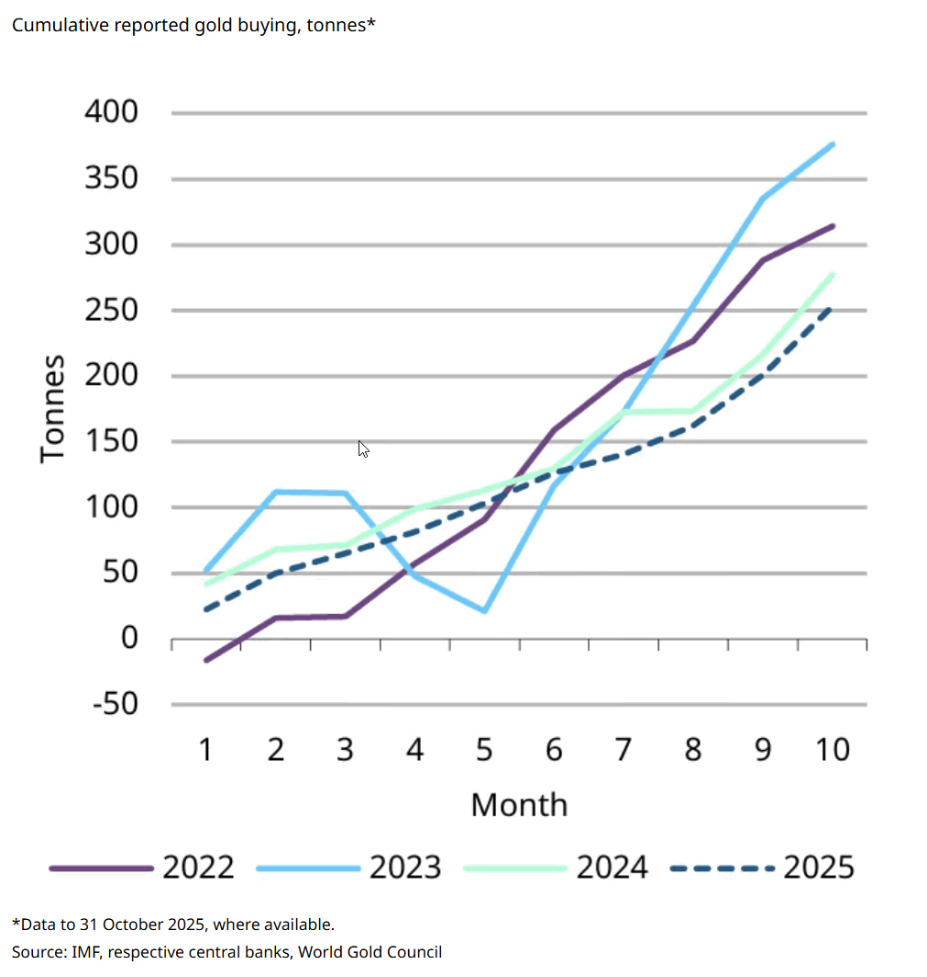

許多人認為黃金是通脹對衝工具,但它的最大漲幅出現在物價壓力減弱之際。2020年年中至2022年年中通脹攀升期間,黃金價格基本持平。事實上,金價對央行購金行為的敏感度要高得多。世界黃金協會(World Gold Council)最新月度報告顯示,過去四年中,每年的前十個月,各國央行的購金總額和淨額均大幅增長。

各國央行的購金總額

在傳統全球貿易與安全聯盟逐漸瓦解的當下,各國央行正開始用黃金替代部分美元儲備。

這一轉變始於2022年俄烏衝突爆發之后。大量外國企業撤離俄羅斯,其資產被掛牌出售。俄羅斯多項資產遭到凍結,包括央行持有的資產。顯然,俄羅斯迫切需要增加黃金儲備以替代美元,但與俄羅斯總統普京存在不同程度同盟關係的金磚國家(BRICS)亦是如此。

如今,美國總統特朗普削減了美國對烏克蘭的援助資金,並暗示將撤回安全支持,部分歐洲國家也開始感到自身岌岌可危。波蘭等與俄羅斯接壤的前線國家正在增持黃金。即便本身並非黃金大買家的歐洲央行,也在竭力阻止意大利等成員國央行實際出售黃金。

黃金處於低配狀態

經濟學家兼宏觀策略師戴維·羅森伯格(David Rosenberg)在其模型投資組合中大幅超配黃金。對他而言,黃金走勢關鍵邏輯在於央行購金。儘管他近期戰術性地減持了部分黃金配置,但仍保持看漲立場。

就央行購金的背后邏輯,羅森伯格表示,各國央行已意識到黃金是一種被低配的資產。當前這場長期牛市始於1999年最后幾個月,那也是黃金儲備持有量的最低點。據他估算,當時央行黃金儲備佔總儲備的比例約為10%,而歷史平均水平為35%,當前這一比例為25%。

世界黃金協會數據顯示,僅10月一個月,波蘭、巴西、烏茲別克斯坦、印度尼西亞、土耳其、中國等多個國家的央行購金量就超過1噸。

羅森伯格認為,這已造成巨大的供需失衡。他估算,黃金供應年增長率為1%,而需求年增長率為2.5%。

據他估計,儘管黃金ETF持倉量近期創下紀錄,泰國等地的家庭購金量也有所上升,但全球投資組合總額中僅有1%配置於黃金。上世紀80年代初,這一比例接近25%。

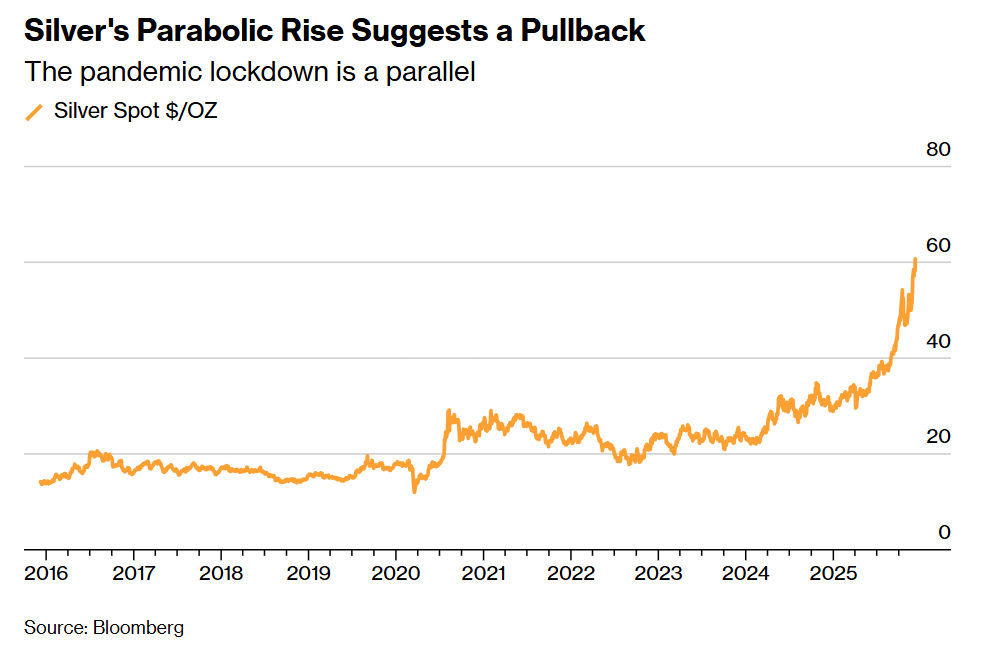

白銀表現如何?

黃金可能被用作儲備資產,但在私人投資組合中,鉑金、鈀金和白銀也是不錯的選擇。這些金屬具有黃金所不具備的多種工業用途。然而,黃金價格峰值時曾是白銀的100倍,目前約為70倍。這表明白銀正迎頭趕上,而且這輪漲勢還有持續的可能。

白銀價格從2020年3月疫情封鎖前的低點翻倍至當年8月的高點,隨后在去年年初前持續走低。特朗普的政策(尤其是關税政策)促使其價格再次翻倍。

白銀的拋物線式上漲預示着回調即將到來

全球貿易不確定性以及國家安全問題,對大宗商品和工業金屬而言是利好。近期中美圍繞電子設備所用稀土的爭端,表明確保大宗商品採購安全已變得何等重要。如果不確定未來的盟友和貿易伙伴是誰,進行一定的戰略儲備以防萬一就顯得合情合理。

美聯儲的影響?

美聯儲維持寬松傾向的立場,與全球各國央行步調不一致。被廣泛預測將成為下一任美聯儲主席的凱文·哈塞特(Kevin Hassett)本周辯稱,美聯儲應實施更大幅度的降息,而澳洲聯儲等其他央行則暗示下一步將加息。

以史爲鑑,過去25年中,僅有少數幾個時期,市場對美聯儲寬松的預期與其他五大央行的預期分歧如此之大。

即便美聯儲加入其他央行的行列停止降息,貨幣和通脹風險也已開始向有利於黃金的方向轉變。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?