熱門資訊> 正文

前白宮經濟顧問預警:美國借貸成癮難戒,財政災難已不可逆轉

2025-12-08 19:00

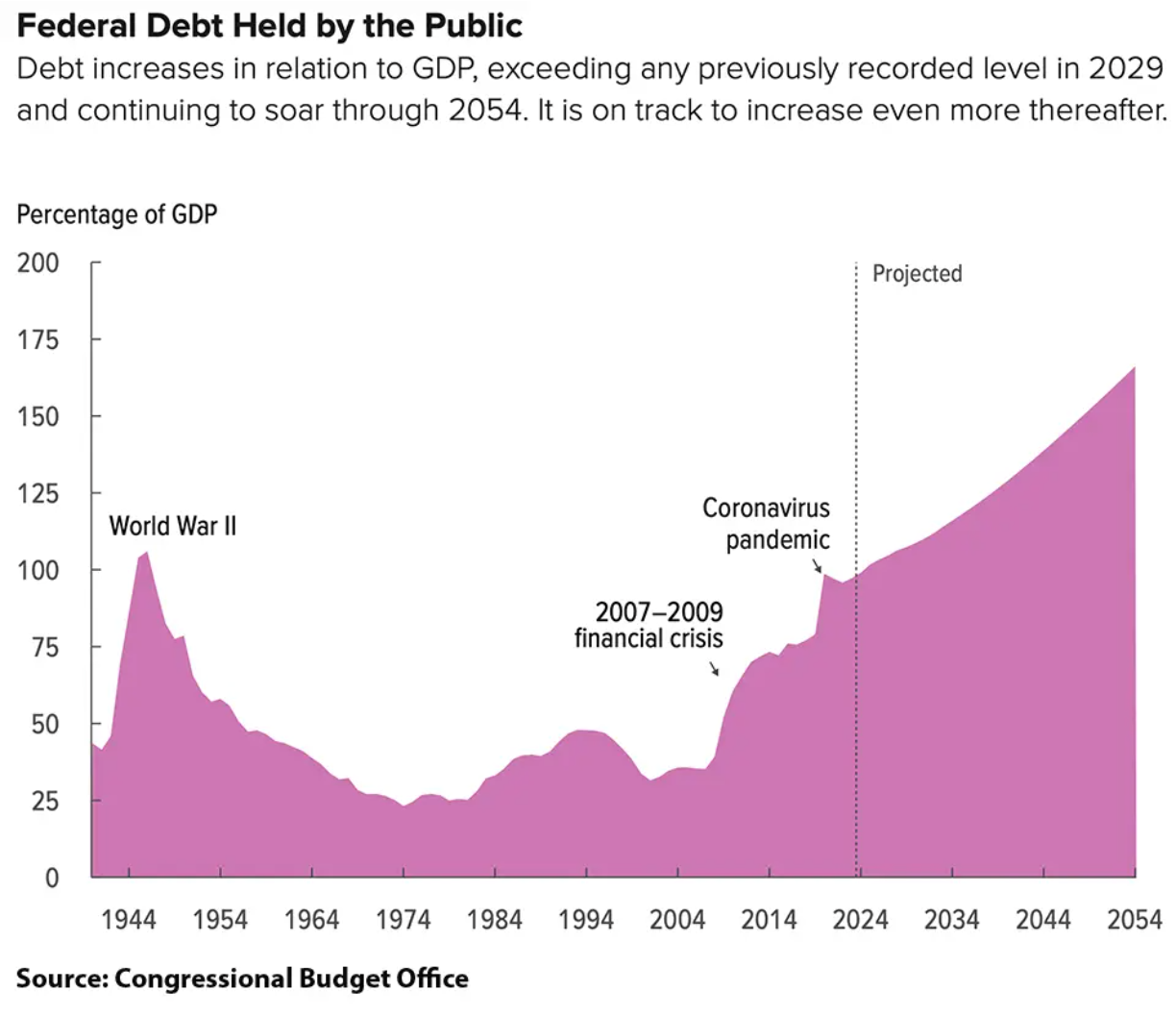

美國公共債務已飆升至GDP的99%,這一危險閾值打破了二戰后紀錄,預示着一場即將到來的災難。財政監督機構的預測更為嚴峻:到2029年,這一比率將升至107%,債務服務成本每周將高達110億美元,佔本財年聯邦支出的整整15%。

曾任前總統比爾·克林頓(Bill Clinton)經濟顧問委員會的哈佛經濟學家傑弗里·弗蘭克爾(Jeffrey Frankel),在《報業辛迪加》(Project Syndicate)的一篇尖鋭分析中揭露了這一數據背后的真相,警告華盛頓的借貸成癮已達失控邊緣。

這絕非單純的賬目問題;而是一場由兩黨揮霍無度催生的慢性災難。現任美國總統特朗普領導下的共和黨力推耗盡財政收入的減税政策,而民主黨則堅決捍衞社會保障(Social Security)和聯邦醫療保險(Medicare)等「神聖領域」,拒絕任何改革。

弗蘭克爾逐一駁斥了兩黨兜售的虛假希望:兩黨均無意願推行避免災難所需的結構性改革。美國聯邦政府債務總額已突破38萬億美元,債券市場的耐心正逐漸耗盡,隱隱預示着可能點燃危機導火索的突然重新定價。

財政緊縮成唯一出路

弗蘭克爾有條理地駁斥了五種擺脫債務深淵的備選方案,最終僅留下嚴苛的財政緊縮這一令人沮喪的出路。

經濟加速增長?在勞動力萎縮的背景下,這只是白日夢——即便人工智能帶來生產力奇蹟,也不足以完成這一艱鉅任務。

降低利率?那個近零收益率的時代是反常現象,在持續通脹和地緣政治緊張的背景下,不太可能重現。

債務違約?這無疑是政治自殺,尤其是在特朗普「解放日」關税炸彈削弱了美國國債作為全球避風港的信譽之后。

將通脹作為對債權人的隱形税也同樣不可行——這本質上是隱蔽的違約,會同時損害儲户和養老金。

金融抑制(即迫使銀行購買人為壓低收益率的債券)則需要美國所缺乏的威權手段。

剩下的選擇是:要麼削減幾乎所有國防開支,要麼徹底取消非國防可自由支配支出,才能穩定債務走勢。直白地説:要麼大幅削減五角大樓預算,要麼一夜之間取消基礎設施、教育和研究資金。

政治僵局鎖定痛苦結局

民主黨不願觸碰作為其選舉堡壘的社會保障和聯邦醫療保險信託基金,而共和黨則盯着任何財政結余,計劃為富人推出新的減税政策。這種黨派拉鋸戰確保了在危機爆發前的政治僵局。

牛津經濟研究院(Oxford Economics)也認同這一判斷:這些福利項目將在2034年瀕臨破產,如果議員們動用一般收入作為權宜之計,可能引發債券市場的反抗。美國首席經濟學家伯納德·亞羅斯(Bernard Yaros)預測,「期限溢價將大幅上行」,屆時將迫使國會重新回到改革談判桌前,但為時已晚,且代價將更為慘重。

特朗普2024年連任后推出的大規模關税政策,只會加速危機倒計時。旨在讓美國擺脫貿易逆差的關税措施已引發投資者恐慌,他們開始質疑美國國債的神聖地位,並推動收益率上升。國會中的共和黨多數派更傾向於推出「大而美法案」,而非緊縮開支——近期力度微弱的緊縮更新就是例證,只是延緩了問題的爆發。與此同時,民主黨則加倍投入綠色支出,對侵蝕經濟命脈的債務怪獸視而不見。結果就是:財政清算被推迟,但規模將更為龐大。

財政災難:不可避免的導火索

弗蘭克爾直言不諱:財政緊縮「最終將在不可預見的未來到來」,但前提是一場「嚴重的財政危機」。想象一下這樣的場景:債券義警拋售美國國債,利率飆升以懲罰聯邦政府的債務違約行為,美國信用評級被下調,美元霸權搖搖欲墜。美國國會預算辦公室(CBO)的長期展望警告,若不採取行動,到2055年債務佔GDP比率將飆升至156%,擠出私人投資並抑制經濟增長。

歷史先例比比皆是——從歐洲主權債務崩盤到阿根廷的連環違約——但美元獨特的儲備貨幣地位為美國贏得了時間,而非豁免權。然而,隨着競爭對手囤積黃金、金磚國家(BRICS)謀劃替代方案,這一特權正逐漸被侵蝕。牛津經濟研究院指出,被「讓美國再次偉大」(MAGA)支持者譽為天才之舉的特朗普關税策略,恰恰可能引發「美國債券市場的負面反應」,將財政失誤視為改革妥協。這場災難並非是否會發生,而是何時會發生。

美國財政清算的全球影響

在當今相互關聯的金融體系中,沒有任何國家能獨善其身;美國的財政緊縮將產生全球漣漪。美國國債收益率上升將推高全球借貸成本,重創本已受美元走強影響的新興市場。仍在應對自身債務后遺症的歐洲將面臨輸入性通脹;亞洲的出口引擎將在報復性關税下熄火。

金融抑制的討論再度浮出水面:監管機構推動銀行進行「愛國購債」,這讓人聯想到二戰后的日本或20世紀70年代的意大利。但在兩極分化的美國,此類強制手段將引發強烈反應。投資者將轉向黃金、比特幣或人民幣資產,加速去美元化進程。《東方先驅報》(The Eastern Herald)已記錄了類似的壓力,例如美國國債違約邊緣政策和債務上限博弈,這些都預示着這場風暴的到來。

福利項目:碰不得的定時炸彈

耗費數萬億美元的社會保障和聯邦醫療保險,是這場危機的核心。牛津經濟研究院預測,2034年的福利懸崖將成為催化劑,迫使政府動用一般資金,而債券市場將視此舉為財政妥協並予以懲罰。經濟狀況調查、提高退休年齡等改革方案,在政治上均具有高度敏感性,難以推進。美國國會預算辦公室的圖表顯示,隨着人口結構變化導致工資税收入減少,財政赤字將持續擴大,債務不斷飆升。特朗普承諾保護這些福利項目,但這與現實情況相悖。

財政緊縮的利刃最終必然會落在這些領域——要麼削減數百萬美國人的福利,要麼向不斷萎縮的勞動力加税。但政客們卻選擇煽動民意:拜登時代的支出狂歡、特朗普的税收盛宴,無一例外。沉迷於承諾的選民忽視了弗蘭克爾的計算:現在不付出痛苦代價,未來的苦難將成倍增加。

關税與減税:毀滅的加速器

特朗普推出的「解放日」關税政策,本意是推動再工業化,卻在債務動態上產生了適得其反的效果。進口成本上升推高通脹,迫使美聯儲加息,進而導致利息支出膨脹。而關税帶來的財政收入,相較於龐大的支出而言微不足道。

共和黨推出的減税政策預計將增加數萬億美元債務,堪稱「財政縱火」。共和黨人譴責拜登政府的「大政府」理念,卻不斷擴大赤字,將財政緊縮的包袱甩給民主黨。兩黨的虛偽確保了債務炸彈的倒計時聲越來越響。

殘酷的現實

弗蘭克爾提出通過移民改革或人工智能突破來促進增長,但外界對此普遍持懷疑態度。兩黨大妥協——包括削減福利、精簡國防、增加財政收入——聽起來高尚,卻幾乎不可能實現。Scope評級公司曾警告,利息支出將大幅增加,市場可能會更早迫使政府採取行動。

美國民眾面臨着嚴峻選擇:支持痛苦的預防性改革,或招致災難性后果。歷史已證明拖延的代價:2010年希臘崩盤、2022年英國迷你預算鬧劇。而美國的危機規模更大、破壞性更強。當債務服務支出堪比福利項目時,這種壓力將扼殺創新、公平與安全。

美國的霸權地位正取決於財政可信度。債務違約的妄想、通脹賭博,都在侵蝕這種可信度。儘管財政緊縮令人痛苦,但能在讓美國在危機后維持償付能力。根據布魯金斯學會(Brookings)的評估,相關風險正不斷上升:經濟增長放緩,危機發生概率增加。

推薦文章

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價