熱門資訊> 正文

世界黃金協會:市場普遍預期黃金漲勢將延續 但不確定性仍居高不下

2025-12-05 21:09

智通財經APP獲悉,12月5日,世界黃金協會發文稱,2025年黃金錶現卓越,全年創下逾50次歷史新高,累計漲幅超60%。這一強勁表現得益於多重因素的共同推動,包括地緣政治與經濟不確定性加劇、美元走弱以及持續上漲的金價勢能。展望2026年,儘管市場普遍預期黃金市場當前態勢將延續,但在地緣經濟因素的嚴重影響下,宏觀經濟數據出現分化,也意味着不確定性仍將居高不下。該協會的分析顯示,經濟增長放緩、主要央行貨幣政策寬松以及持續的地緣政治風險等因素,更有可能支撐而非削弱金價。

金價漲勢延續還是轉向回調?

2025年黃金錶現卓越,全年創下逾50次歷史新高,累計漲幅超60%。這一強勁表現得益於多重因素的共同推動,包括地緣政治與經濟不確定性加劇、美元走弱以及持續上漲的金價勢能。投資者與各經濟體央行紛紛增持黃金,以尋求資產的多元與穩定。

展望2026年,持續的地緣經濟不確定性將繼續影響黃金市場前景。金價大體反映了市場對宏觀經濟的共識預期,若當前環境保持不變,金價可能繼續維持區間波動。然而參照今年的趨勢來看,2026年黃金錶現很可能再度出人意料。若經濟增長放緩且利率進一步下行,黃金或將實現温和上漲;倘若全球風險攀升導致經濟嚴重衰退,黃金則可能迎來強勁漲勢。相反,若特朗普政府的政策取得顯著成效,推動經濟加速增長且地緣政治風險下降,則將帶動利率上升與美元走強,從而對金價構成壓力。

央行購金需求與回收金供應趨勢等其他因素亦可能影響市場動態。最重要的是,在市場持續波動的背景下,黃金作為投資組合多元化工具與資產穩定器的核心作用依然至關重要。

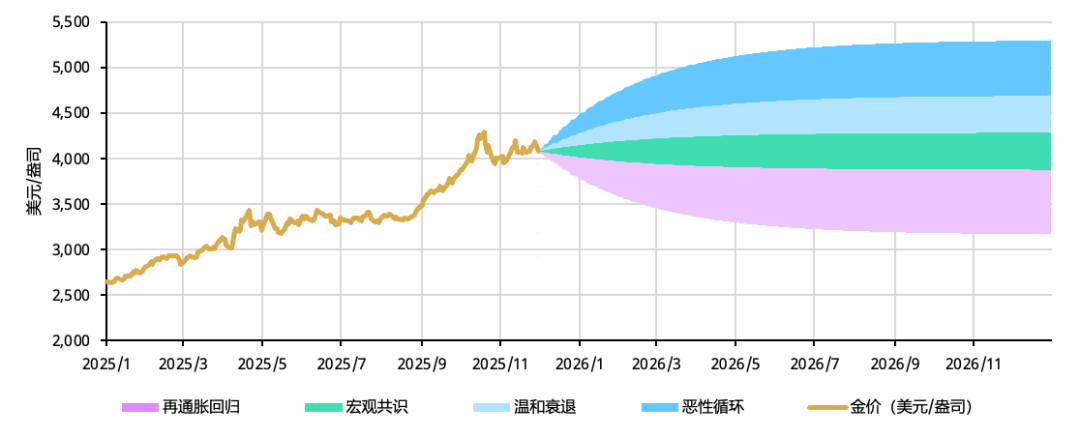

圖表1:持續的市場波動與地緣經濟風險可能推高金價,但風險溢價下降或對黃金構成壓力

2026年假設宏觀經濟情景下的隱含黃金錶現*

*歷史數據基於截至2025年11月28日的LBMA午盤金價(美元)。區間值並非價格預測,而是根據該協會的黃金估值框架,對不同情景潛在結果的假設性演示。宏觀共識情景對應-5%至5%的波動;温和衰退情景對應5%至15%的漲幅;惡性循環情景對應15%至30%的漲幅;再通脹迴歸情景對應5%至20%的跌幅。參考基準為2025年11月的LBMA 金價均值。

驚人的黃金漲勢

截至11月底,金價年內已創下逾50次歷史新高,累計漲幅突破60%,成為2025年表現最亮眼的資產之一。

此次歷史性漲勢有望創下1971年以來黃金年度漲幅第四強的紀錄2,其背后是由多重因素共同作用。

宏觀層面來看,以下兩大動因尤為關鍵:地緣政治與地緣經濟環境持續緊張;美元走弱且美債利率小幅下行。

在債券回報疲軟與股市泡沫隱憂並存的背景下,投資者更傾向於投資組合多元化配置。在此背景下,金價自身的積極漲勢更是帶動了全球各地區投資需求的顯著增長。與此同時,全球央行的購金熱潮依然延續,儘管其需求水平未及過去三年的峰值,但仍遠高於歷史平均水平。

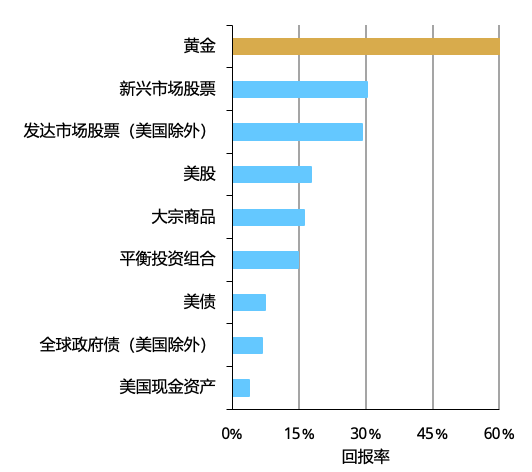

圖表2:2025年,黃金錶現優於其他主要資產類別各主要資產的年初至今表現*

*數據截至2025年11月28日。注:雖然黃金在此期間的實際回報率為60.6%,但為簡化呈現,圖表中顯示為60%。

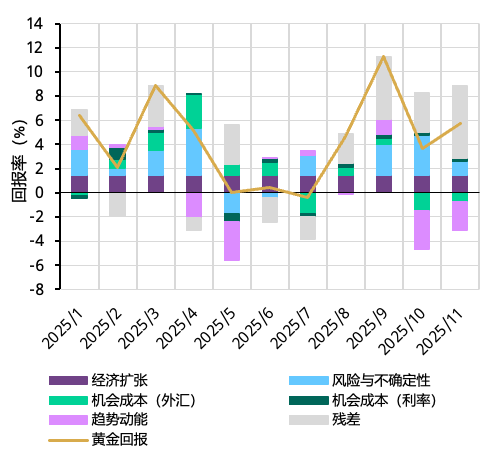

短期金價表現歸因模型(GRAM)表明,高風險環境因素—主要受地緣政治風險驅動—貢獻了年內黃金約12個百分點的漲幅;機會成本降低—通過美元走軟和利率微降實現—則貢獻了額外10個百分點的漲幅。

在上述兩大要素中,地緣政治風險加劇與美元疲軟的共同作用貢獻了約16個百分點,凸顯出特朗普第二任期以來政治與宏觀經濟不確定性對黃金錶現的顯著影響。

此外,價格勢能與投資者倉位的上升貢獻了9個百分點,而經濟增長因素則貢獻了10個百分點。

圖表3:地緣政治風險、美元走軟與投資資金流入共同推高金價

金價月度回報背后的關鍵驅動因素*

*數據截至2025年11月28日。短期金價表現歸因模型(GRAM)是有關金價月度回報的多元迴歸模型,其中包括四類關鍵的金價表現驅動因素:經濟擴張、風險與不確定性、機會成本和趨勢動能。此處結果是基於五年期月度數據的分析。其他估算周期和數據頻率選項可在Goldhub.com獲取。

值得注意的是,今年金價表現的四大驅動因素貢獻分佈異常均衡。這標誌着當前市場正受到多元力量的驅動,而非單一因素主導。儘管如此,趨勢動能因素的作用仍較往年更為顯著——鑑於金價強勢上漲已引發投資者廣泛關注,這一現象並不令人意外。

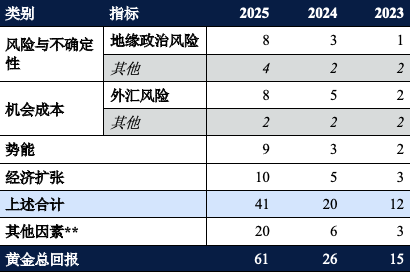

表1:金價基本由四大關鍵驅動因素均衡推動

金價表現背后各關鍵驅動因素的年度回報貢獻(%)*

*數據截至2025年11月28日。由於四捨五入,相加總數可能並不對等。數據以百分比形式呈現,代表各因素對黃金年度回報的貢獻比例。更多關於金價表現歸因模型(GRAM)的信息,請參閱圖表3。

**因數據可得性、短期效應或分析侷限,未納入模型的其他因素。

2026年展望

展望2026年,儘管市場普遍預期黃金市場當前態勢將延續,但在地緣經濟因素的嚴重影響下,宏觀經濟數據出現分化,也意味着不確定性仍將居高不下。投資者對美國勞動力市場走弱的擔憂正在加劇,而有關通脹維持頑固高位還是再度面臨上行壓力的爭論仍在繼續。與此同時,儘管已有一定進展,全球地緣政治摩擦仍在暗中升溫。

這對黃金又意味着什麼?與今年情況相似,諸如「自由日」這樣的突發事件仍難以預判。然而,儘管具體事件的性質無法預測,但尾部風險事件的發生頻率正在上升。此類事件會引發投資性風險偏好的改善還是避險情緒的升溫,或將對各類資產的表現產生決定性影響,同時也將左右黃金作為戰略性投資組合多元化工具的作用。

不確定因素

除上述情景外,央行購金需求與回收金供應則是兩大關鍵變數。出於若干原因,這些因素未納入我們傳統的量化模型,但仍可能對黃金市場產生實質影響。

央行購金需求仍是黃金錶現的重要支撐。全球官方部門購金一直保持強勁,且有充分理由認為央行購金態勢將延續。

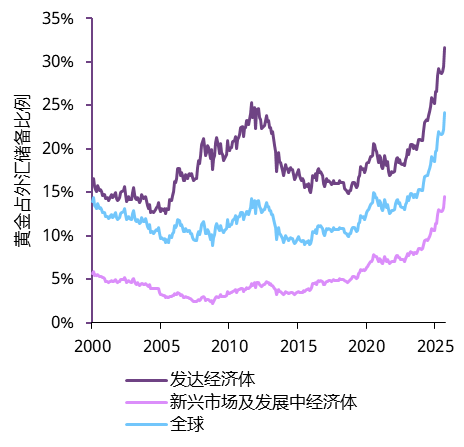

圖表7:新興市場黃金儲備佔比仍遠低於發達經濟體

黃金佔外匯儲備總額比例*

*基於國際貨幣基金組織截至2025年9月30日的匯總數據。

新興市場作為購金主力,其黃金儲備佔比仍遠低於發達國家與地區。若地緣政治緊張局勢升級,新興市場購金步伐有望加快,從而強化對黃金的結構性支撐。

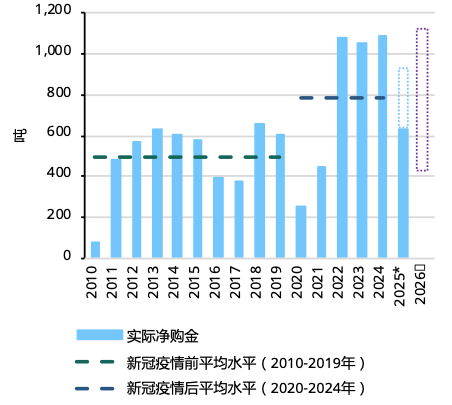

圖表8:央行需求一直是黃金錶現的重要推動因素

央行年度實際與預估需求*

*數據截至2025年三季度。藍色虛線柱代表協會對2025年全年750至900噸央行購金量的預估。2026年紫色虛線柱表示一個寬幅預測區間,具體將取決於宏觀與政策驅動因素。

然而,央行購金決策通常更多取決於政策考量,而非單純的市場條件。若購金量顯著回落至疫情前水平甚至更低,則可能給黃金帶來額外阻力。

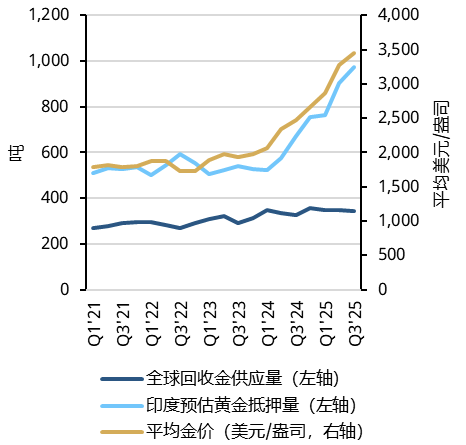

回收金也可能成為重要的擾動因素。在金價上漲和經濟表現等因素影響下,今年的回收金供應量卻一直相對低迷。這一現象與黃金作為貸款抵押品的使用大幅增加有關。

僅在印度,今年通過正規渠道抵押的黃金首飾就已超過200噸(圖表9)。且有非官方消息表明,非正規渠道的黃金抵押貸款規模可能與之相當。

若回收金供應保持低迷- 被黃金抵押相對代替,該趨勢則有望繼續為金價提供支撐。但若印度經濟顯著放緩,可能導致黃金抵押品被迫平倉和拋售,從而增加二級市場供應並壓制金價。儘管市場普遍看好印度經濟前景,但若發生嚴重的全球衰退(例如「惡性循環」情景),仍可能產生外溢效應並影響印度市場。

圖表9:黃金抵押貸款規模持續增長

預估印度季度金飾抵押量與全球季度回收金供應量*

*截至2025年9月30日。根據印度儲備銀行的數據,估算了印度銀行與非銀行金融機構的金飾抵押量。

結論

2026年的黃金市場前景正由投資者當前面臨的經濟不確定性所塑造。與2025年類似,未來一年里金融市場或將再次出現大幅波動。

儘管當前金價已大致反映了主流宏觀經濟預期,表明其或將呈現區間波動局面,但該協會的分析顯示,經濟增長放緩、主要央行貨幣政策寬松以及持續的地緣政治風險等因素,更有可能支撐而非削弱金價。

此外,對今年金價表現至關重要的黃金投資需求未來仍有增長空間。

即便看跌情景有可能發生,但在當前地緣經濟動態難以預測的情況下,投資者仍有望保持一定的黃金配置。

除投資需求外,央行購金與回收金需求也將提供額外支撐,但在特定條件下也可能轉化為阻力。

歸根結底,多種可能性並存凸顯了情景規劃的價值。在這個衝擊與意外日益常態化的世界里,黃金在提供資產多元化和下行風險保護方面的作用依然十分關鍵。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?