自動駕駛行業最近傳來一些新消息,各大L4廠商的robotaxi都在加大測試範圍,事故案例並沒有伴隨覆蓋範圍的提升而線性提升。

美國那邊,Waymo繼續穩步增長,特斯拉的試點區域也越來越多。國內這邊,各家廠商紛紛表示自己的日均單量突破新高。看到財報小馬智行、文遠知行Q3的營收加速,且已經具備部分試點區域盈利的可能,意味着行業的增長產生了加速度。

自動駕駛的奇點似乎近在眼前。一直以來人們認為Ai最容易落地的場景是自動駕駛,但這麼多年來,吹得很牛逼,一看訂單,連當前人駕的1%比例都不到。最關鍵的,預期行業空間每年翻倍的增長,但部分上市公司過去兩年財報顯示,營收增速連50%都不到,現在在行情起步階段,增速都不高,后續的100%行業年化增長不是吹牛嗎?

隨着Q3的增速邊際提升,預想中的高增長已經到來,在足夠高的增速面前,一切的估值問題都不是問題。恰逢這些公司從高點下滑已有一定時間,所以,展望2026年,自動駕駛股的可能性有多大?

一、業績拐點

上個月,小馬智行發佈2025年第三季度財報,總營收達1.81億元人民幣,同比增長72%;其中Robotaxi業務收入4770萬元人民幣,同比激增89.5%,乘客車費收入更是暴漲超200%,在廣州也實現城市級別L4級Robotaxi單車盈利轉正。

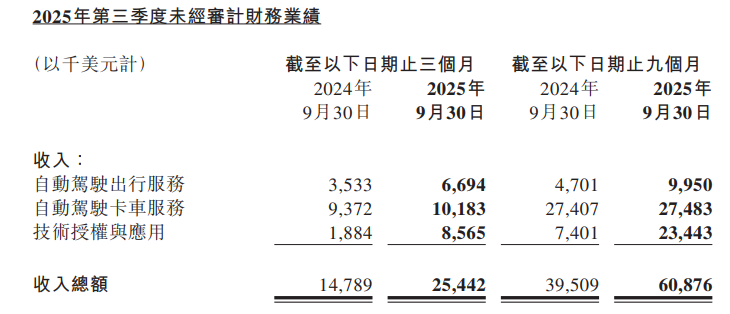

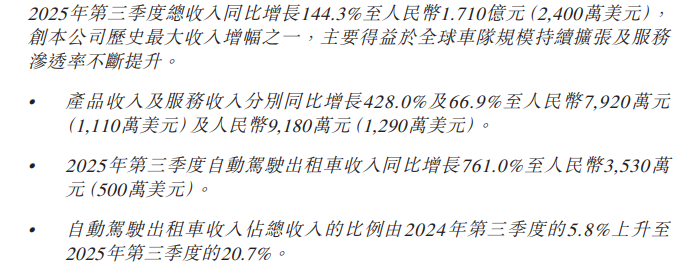

文遠知行的收入Q3也非常不錯,其中自動駕駛收入增速達到761%,而其他的賣方案,賣整機的收入,也相當不錯。

多重利好加持下,兩家公司股價也從底部回升到了港股發行價附近。

從業績結構上看,國內自動駕駛出租車的公司的收入此前由於自動駕駛出租車打不開市場,所以獲取收入上無所不用其極,依靠自動駕駛卡車等場景簡單,但空間有限的業務來保障有收入,又去給車企、物流公司等做無人配送方案。但也被詬病,核心業務實際上沒進展,需求未驗證。

但這個季度開始,可以觀察到大家核心業務是接近翻倍的增長,其次,跟自動駕駛技術力掛鉤的技術授權收入也是暴增。

目前市場第一大玩家,百度旗下的蘿卜快跑,也是傳來捷報。Q3單量整體達到 310 萬單,增速 212%,Q2訂單增速在148%,較 Q2 明顯加速。蘿卜快跑的單均價在18元左右,沒有明顯變化,因此可以等價為業務收入也增長了200%。

在一線城市的邊沿地區,蘿卜快跑已經開始了非常大規模的車隊運營試驗,路上的自動駕駛車輛密度肉眼可見的增高。

結合大家Q3財報,可以確定自動駕駛出租車的增速在Q3發生了較大的邊際改善。行業增速在100%+。

目前雖然沒有披露技術指標,但可以確定,無事故公里數已經逐漸接近人駕水平,因為這一年來,沒有發生重大無人駕駛出租車運營事故。其次,各家公司應該得益於規模效應,訂單收費能隨成本下降,也提升了價格競爭力。

而看到訂單數據的細節,蘿卜快跑這邊,訂單數量,對應車隊規模2000多輛車,日均單車訂單數在10-15區間,這距離出租車還有一定的水平差距,一般在15-20單/日左右。其次,考慮到還有百度內部打車免費,百度地圖免費試用蘿卜快跑等活動,真實的市場訂單數量應該會比這個數據縮水。

不過,百度聲稱到Q3累計訂單數超越了Waymo,説明蘿卜Q3單季度的訂單數又甩開了Waymo。基於這一點,也可以説,Q3可能會是國內增速邊際遠大於美國。

小馬智行披露的數據不多,披露了具體城市的進展,在目前進度最快的廣州,也是國內交通複雜程度數一數二的城市,小馬聲稱日均單車訂單量來到23單,接近出租車的水平,同時,廣州地區也已經實現單車盈利。儘管也有一些免費訂單的水分,但23單脱水后還是不錯了,畢竟Waymo海外最好的地區,日均訂單也就是25單。

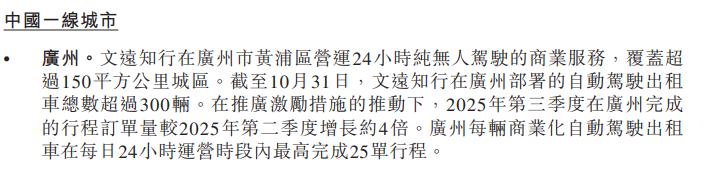

而側重於公交自動駕駛的文遠,在出租車市場也是有進展的,比如廣州的日均單車訂單峰值在25單。

從而,可以看到的是,在成熟運營地區,大家的單車訂單量都已經向人駕水平看齊,考慮接管和駕駛速度慢的問題后,充分說明了當前無人駕駛車隊的競爭力。

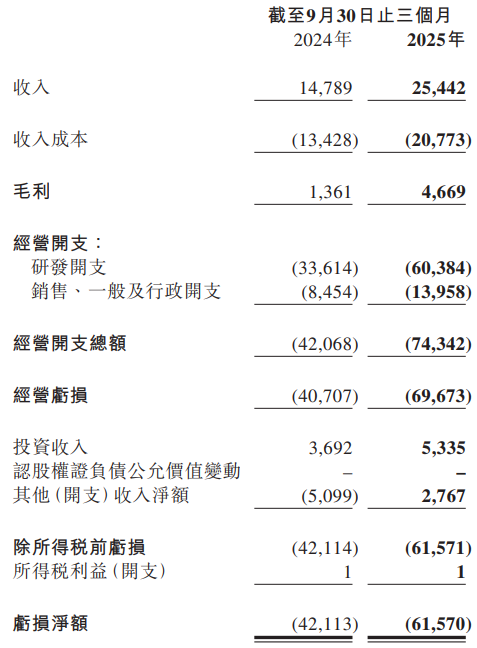

但是,行業也是有報喜不報憂的情況存在,利潤目前看來還是差,小馬智行的利潤Q3環比虧損加劇。

而文遠的虧損跟Q2比也沒改善。小馬智行強調廣州地區的單車盈利,即UE模型跑通,但這里面也存在操作空間,比如集團整體的研發成本有沒有攤進去,市場的教育營銷成本有沒有算進去。如果只是車價+維護補能費<運營收入,那是不是有點投機取巧了呢?

看各家的毛利和支出情況,大概是都是毛利翻接近10倍以上才能實現盈利,而當前毛利率也都不是在個位數的低水平,毛利率提升的空間也非常有限,所以營收要翻幾倍才能財報盈虧平衡。所以,財報層面,這些上市公司還是有很長的路要走。

二、增長走到哪一步?

自動駕駛車隊收入仍然遵從單車日均訂單*車隊規模*單均收入的模型,當前整個行業,預期很快實現好的報表盈利肯定是不現實的,2026的催化劑,肯定還是從局部跑通到全國跑通,靠營收的高增長來吸引投資者拔估值。

根據上面的數據,訂單量已經靠近人駕水平,后續再大規模提升也不可能了,人駕司機晝夜換班,沒有空檔期,一天極限也就跑30單。所以可以觀察到的,行業后續的營收增長的驅動因子,還是車隊規模和單均收入了。

關於單均收入,這一個問題在此前的行業問題也有分析《Robotaxi浪潮中的文遠知行和小馬智行》,這是一個提不上去的數值。自動駕駛出租車,本質上其收入空間是原有的出租車及網約車平臺(如UBER滴滴)加上網約車司機的收入流。

取締前者,無非是互聯網公司的迭代轉換,大家都能接受,但是取締后者,失業問題無可避免,自動駕駛出租車的收費如果不比人駕更便宜,還造成失業,這就是典型的產業發展弊大於利。

而在自動駕駛替代的過程中,如果沒有價格優勢,也無法實現快速的滲透,因此,行業存在着明顯的時間-降價曲線,因此對於單均價,預期是緩降就不錯了。

那麼后續的營收增加,其實就很簡單了,跟車隊規模掛鉤。

但是並不是線性增長,因為車隊規模多了,又可能會導致單量下降,像飲品店,同一品牌在一個街區開多了,這一片同店銷售額都得降,所以這些廠商,既要擴車隊規模,又要保證都滿單滿產,不要因為車多了就單量下降。

那現在,根據大家的車隊規模,差不多就可以有一個robotaxi業務的收入預期了,比如蘿卜的26年5000輛L4,對應當前的車隊數量是2.5倍,小馬明年預期推到的3000輛,3倍,而文遠由於全球化佈局且模式很多是方案授權,所以沒有給明確的預期。綜合看下來,理論上robotaxi行業明年車隊增速預期就在3倍應該是上限,在擴規模造成單量下降和單均價下降的預期下,robotaxi收入增速極限肯定比3倍低很多,但1倍的難度不大。

而考慮到現有的卡車公交等低增量小業務拖累增速和授權業務的不確定性,所以對於這一批無人駕駛公司,2026年總收入偏樂觀的預期,就是翻倍。

三、外部的比價和約束

翻倍的營收能不能支撐它們的市值大漲,這個問題就見仁見智了。因為今年不少業績翻倍的公司,股價漲3,4倍的都很多。

但是,從估值看,目前小馬和文遠兩家上市公司,都有預期過遠,市值過大的問題,今年的業績算PS,小馬是70倍,文遠是38倍。即使明年營收翻倍的樂觀預期,其估值都遠遠算不上低。

而賣方的普遍預期是明年增速50%,即使存在着調低預期達到輕易超預期的做法,但就事論事,1倍增長,恐怕纔是那個真實的預期。

而另一方面,自動駕駛這條線還存在其他公司,首先是零部件的,當前的自動駕駛方案硬件上都給了激光雷達較大的價值佔比。而如果未來的邏輯在於車隊規模增長,那麼激光雷達的用量同樣會跟隨。

那換言之,同樣的收入增量同樣會給到激光雷達公司,但現實是,激光雷達公司收入和利潤上都已經略勝robotaxi公司,在於除了L4這邊的硬件需求,還有普通自用車配套的L2硬件需求。

且激光雷達市值普遍更低,如果是更低市值,一樣的增長邏輯,一樣的增速邊際,那激光雷達不漲,robotaxi的獨立行情似乎也不是很合理。

另外,在商業模式上,其出利潤主要是盯住取代滴滴等網約車公司,但最終滴滴的市值,也就那樣了,而小馬的市值,也已經基本接近於滴滴的四分之一,再漲漲,再把蘿卜和文遠算一算,還沒取代,就把人家的市值全替代完了。

當然,估值上限,有特斯拉做對標,PS多少倍似乎都是可接受的,但是能不能長期對標特斯拉的估值,特斯拉的估值能不能長期這麼高,這就是未知數了。

結語

對於當前的robotaxi公司,從Q3已經看到,從0到1已經漸漸走通,明年的增速預期,理應比當前的50%左右賣方預期上調。

但是,隨着港股上市增厚市值,加上當前的谷底反彈,跟激光雷達,跟網約車及其他互聯網公司比比,好像即使是高增長,robotaxi都不存在明顯的增速比價優勢,更何況其他股票還有利潤優勢。

因此,行業在2026年機會不多,1倍以上的增速,纔算得上超預期,但相比半年前看到的,當時看到低增速幾乎是毫無機會,但現在看到至少存在着一定概率的高增可能性,那就具有上漲的可能性。在營收大增,毛利率改善和巨大的想象空間面前,明年短期內不看任何估值炒一波,是輕松的,但這種機會也基本是季度性的。