熱門資訊> 正文

創新葯重回港股牌桌:已有1款新葯上市的寶濟藥業(02659)啟動招股

2025-12-04 16:27

「港股市場好起來后,18A熱潮又回來了。」某家在港投行公司生物製藥組的人士對騰訊新聞《潛望》表示,今年機構投資者把目光重新轉至18A公司。港交所《上市規則》第18A章為未盈利和沒有收入的生物科技公司創設了上市條件,市場一般將此類生物製藥公司統稱為18A公司。

港交所IPO募資總額時隔四年將再次超過2000億港元,僅次於歷史高峰期的2021年,后者當年募資額超過3200億港元。

安永香港資本市場服務發言人賴耘峰表示,按籌資額統計,前五大行業包括工業、材料、科技、零售以及18A等。公開數據顯示,今年截止12月3日,在港上市的13家18A公司,共募資額超過260億港元。

「經過近10年的發展,中國的生物製藥公司大多都進入了關鍵的蓬勃發展期,現在赴港上市的18A公司質量也在逐漸好起來。」即將在港IPO的18A公司寶濟藥業創始人劉彥君於近期對騰訊新聞《潛望》表示。

今年在港IPO的13家18A公司,包括寶濟藥業、中慧生物、勁方生物等,上市之前即有一款新葯獲批得上市。在此之前的絕大多數18A公司在港掛牌時,都未曾獲得藥監局的新葯上市審批。

公開數據顯示,寶濟藥業是一家成立於2019年的生物製藥公司,於12月2日-5日在港招股,其共發行3791.2萬股,每股定價為26.38港元,計劃募資約10億港元,保薦人為海通國際及中信證券,其中安科生物香港、DC Alpha SPC、國泰君安證券投資等3家基石認購2.006億港元,佔總募資額的22%。這也可能是港股今年最后一家IPO的18A公司。

該公司旗下有四個領域的產品,分別針對大容量皮下給藥、抗體介導的自身免疫性疾病、輔助生殖以及重組生物製藥,由此延伸出的藥品管線主要包括12款自主開發在研產品,其中有三款核心產品。

除了手握一款於8月被批准上市的輔助生殖「7天長效促排「新葯外,寶濟藥業還有1款大容量皮下給藥產品已經提交了上市申請,且還有1款用於器官移植前脱敏和自身免疫性疾病的藥物處於三期臨牀后期,接近商業化——與此同時,該款藥物在另一個缺乏藥物的危重症自身免疫性疾病抗GBM病也已經在中國籌備三期臨牀試驗,以及1款適應症處於二期臨牀、一款適應症完成海外1期臨牀。這是今年18A上市的公司中,管線相對最成熟的一家公司。

「已經有商業化產品,且隨即很快又有新的商業化產品,這些都是自我造血的機會,對於18A公司來説,越來越重要。「一位今年多次參與18A公司打新的機構投資者對騰訊新聞《潛望》表示。

生物製藥公司再回港股IPO牌桌

「2025年18A公司備受市場看好,也成為港股IPO漲幅的主力軍。「安永香港資本市場陳日輝表示,今年香港新股在上市首日及上市后一個月的平均漲幅均成為近5年來最好表現,其中18A公司表現尤為亮眼。

安永提供的數據顯示,2025年港股市場新股上市首日及上市后第一個月漲幅平均達38.4%及40.2%,其中18A公司的同期漲幅則分別為69.4%、88.7%——這一數據相當於全行業平均值的一倍。包括工業、消費以及科技等其他行業的漲幅數據大多集中於20-30%左右。

對於投資者來説,過去這一年,在港股打新18A公司的賺錢效應明顯要比其他行業好很多,幾近翻倍。一位曾經參與了多家18A公司IPO機構認購的打新基金經理曾對騰訊新聞《潛望》表示,今年選擇投資18A公司確實真實感受到了「賺錢的效應「。

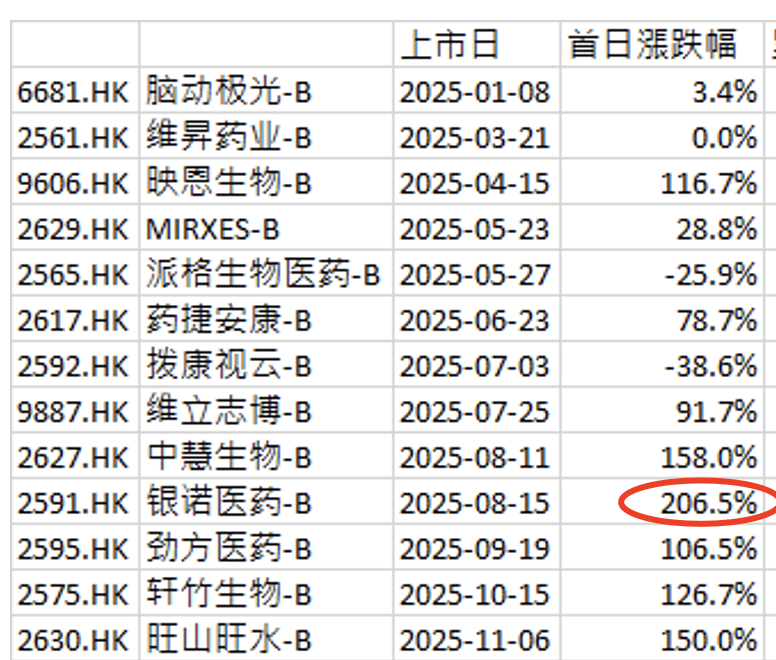

公開信息顯示,今年在港IPO的18A公司共有13家,僅次於港歷史高峰期2021年的20家。今年這些赴港上市的18A公司的上市首日表現中,除了2家破發、1家未變動外,其余10家都是漲的,而且今年8月上市的銀諾醫藥上市當天漲幅超過200%。(詳情如圖)

其中,今年下半年18A 公司的漲幅明顯比上半年多,而且大多數漲幅都超過100%。投資者情緒高漲,這也使得隨后赴港提交IPO申請的18A公司變得更為踴躍。

公開數據顯示,今年下半年已經有33家18A公司在港提交上市申請,相較於上半年的18家提交申請來看, 數據幾乎翻倍,其中僅11月就有9家交表的公司。最為誇張的則為9月30日之前的兩周,竟有7家同時提交上市申請。

一位負責某18A公司項目的投行人士對騰訊新聞《潛望》表示,2024年曾經經歷過18A在市場在無人問津的狀況后,現在市場情緒飽滿,趁着投資者青睞18A的時候,得適時抓住「情緒窗口期「。

這確實是包括劉彥君在內的發行人今年的重要的目標。

寶濟藥業成市場香餑餑

隨着二級市場表現越來越好后,和大多數其他行業的發行人一樣,18A的發行人確實都在提速赴港IPO的節奏。

對於這一波18A公司赴港熱背后的原因,多位在港的投行人士及投資人對騰訊新聞《潛望》分析稱,主要是之前2年18A行情不佳后被臨時積壓的上市需求以及外部環境回暖后的蜂擁等。

其中一位在港的打新機構投資經理表示,市場熱潮下,18A公司蜂擁而來,對很多投資人來説,可能會更挑18A公司標的,其中主要的考量因素包括18A公司所屬賽道,管線豐富程度等。

他認為,更重要的則是,18A公司進入臨牀三期的量以及短期內產品商業化的預期等。早年的18A公司僅滿足要求部分符合2期臨牀就赴港上市,相當於「躺着上市」——他認為,這種18A公司以后可能越來越少了,雖然按照港交所的要求,核心產品已獲准開展II期臨牀試驗則可符合18A上市要求。(備註,新葯臨牀研究一般分為臨牀前研究和I、II、III、IV期試驗共五個階段,其中臨牀三期是證明療效安全、評估副作用、評估與其他藥物的相互作用等,屬臨牀關鍵階段)

「真正有商業化的18A 公司,將會成為投資者的香餑餑。」這位投資者表示,在扎堆的18A赴港IPO公司潮中,公司質量會是其投資考慮的重要因素之一。他們會盡量避免研發周期長,短期難獲得營收的生物醫藥企業,尤其是僅處於較早期臨牀的項目。

當前,創收成為18A公司發行人最為在意的事情之一。寶濟藥業創始人劉彥君對騰訊新聞《潛望》表示,歷經10年的生物醫藥發展,現在國內的18A公司大多都找到了適合的創收方式,包括但不限於提速商業化產品上市、技術服務以及許可收入等。

其中,技術服務以及許可收入等方式是不少18A公司的早期的收入來源之一。招股書數據顯示,寶濟藥業今年上半年收入因增加了許可收入和技術服務等而增加了4000多萬的營收。

劉彥君對騰訊新聞《潛望》表示,現在寶濟藥業的營收還有部分來自材料銷售以及對外授權首付款。

公開數據顯示,2023年、2024年、2025年上半年,寶濟藥業的收入分別為693萬元、616萬元、4199萬元。

其中,寶濟藥業旗下的「輔助生殖」創新葯晟諾娃®已於2025年8月25日獲得藥監局批准上市。這也是國內首個獲批上市的長效重組人卵泡刺激素,且已經與國內頭部輔助生殖公司安科生物簽署了獨家銷售代理——這將很快會為公司增加收入。

一位參與了寶濟藥業機構認購的投資者對騰訊新聞《潛望》表示,上市之前就已經獲得了上市審批,這對於18A的公司來説是罕見的「里程碑「事件。

公開數據顯示,港股上市的18A 公司中,其平均管線1-2款產品處於臨牀2期,或者有些則可能會有1款進入臨牀三期,但是僅有不足25%的公司在上市后1-2年才提交NDA(New Drug Application),即新葯上市註冊申請。

上述投資者對騰訊新聞《潛望》表示,像寶濟藥業這樣的公司,除了已經有一款新葯獲得了NDA,還有一款已經提交了NDA,已經是18A公司中的「佼佼者「。就產品進度而言,寶濟藥業也是過去近4年以來,18A公司赴港掛牌中,產品管線最豐富的公司之一。

招股書顯示,寶濟藥業已於2024年6月提交了名為重組人透明質酸酶的藥物、適應症為大容量皮下給藥產品的NDA,預計將於2026年第一季度獲批。

這可能是2026年對於寶濟藥業的投資者最為關注的事,除了極有可能再次成為國內首款大容量皮下給藥產品外。公開資料顯示,其競品生物技術平臺公司Halozyme Therapeutics 旗下ENHANZE®作為全球首款在美國獲批准的透明質酸酶,與若干抗體藥物聯合使用,將給藥時間從30-60分鍾縮短至約7分鍾。

公開數據顯示,Halozyme的商業模式為其帶來了穩定的增長和強勁的盈利能力。截至2025年11月初,該公司市值超過80億美元。過去十二個月,該公司的營收為12.4億美元,淨利?潤達5.95億美元,其中今年第三季度3.5億美元收入。

劉彥君對騰訊新聞《潛望》表示,就寶濟藥業的三期臨牀數據來看,與Halozyme Therapeutics公司的產品旗鼓相當。

騰訊新聞《潛望》獲悉,除了在等國家藥監局就大容量皮下給藥產品的審批外,寶濟藥業也在積極探索類似Halozyme的商業模式,與若干抗體藥物聯合使用的可能,將臨牀應用場景從長時間的靜脈輸液注射,轉為快速的皮下注射。

除此之外,寶濟藥業旗下還有1款藥物處於臨牀三期,該藥物的一項適應症處於三期臨牀后期,接近商業化程度。

早幾年,該機構投資者參與了部分其他18A公司認購,其中不少公司僅有1或2款進入臨牀三期,大多數公司距離商業化遙遙無期。他認為,這也是過去幾年,市場但凡出現波動時,18A公司在港股表現不佳的原因之一,畢竟公司不創收則意味着,短期看不到扭虧為盈的機會。

和所有的18A公司一樣,寶濟藥業於2023年、2024年、2025年上半年的淨虧損分別為1.6億元、3.64億元以及1.8億元。

一位在港的機構投資者對騰訊新聞《潛望》分析稱,比起大多數18A公司來説,這些虧損數據並不大,更為重要的是寶濟藥業賬面上還有很多資金,且新葯上市即將帶來可觀的收入,並未像其他「急於輸血的18A公司「迫切需要上市募資」救命「。招股書顯示,寶濟藥業賬面的現金及等價物仍有4.5億元。

本土派醫學博士55歲創業

18A蜂擁赴港IPO也足以説明過去這些年中國孵化的生物製藥公司數量足夠龐大:同質化嚴重,競爭也更為激烈。

和大多數的行業一樣,在資本的加持下,技術進步尤其是進入AI時代以來,迭代速度日新月異:即使在醫藥行業,獨領風騷數十年的機會可能已經不復存在。這是劉彥君於過去五年創業的最大體會。

他對騰訊新聞《潛望》表示,過去這段時間在港做路演期間,經常會被問及「你們領先競品幾年?「

即使當下寶濟藥業已持有的了國內首款的」輔助生殖「長效重組人卵泡刺激素創新葯晟諾娃®、以及國內最早提交NDA的大容量皮下給藥產品KJ017,且有1個在1項適應症已經進入三期臨牀的產品,投資者依舊擔心其被后來者追趕。

投資者的擔心並無道理。公開資料顯示,寶濟藥業的晟諾娃8月獲批之后,約2個多月后,競品的產品也跟着上市了。

劉彥君對騰訊新聞《潛望》表示,這是針對輔助生殖使用的長效促排針,國內首批產品,可能在早期的時候,爭奪新增市場,彼此會有很明顯的競爭,但是他認為隨后彼此會一起搶食原有的「短效促排針「市場。更為重要的則是,他認為,和競品同時在市場上的話,可加速市場教育,極有可能會提前完成預期的市佔率。

騰訊新聞《潛望》獲悉,已經獲得寶濟藥業此款藥物代理的安科生物曾估算,寶濟藥業將於2026年、2027年及2028年分別獲得約3億、5億及10億的收入。

因此,劉彥君嚴謹地告知投資者「在AI時代,18A公司若是可以領先競對3-5年,已經算勝利了。「

他的嚴謹可能和他的性格有關。和大多數的18A公司創始人不同,劉彥君算是少有的18A行業純本土派技術骨干創業者:所有的求學階段都在國內完成,僅博士期間以訪問學者在美國呆了3年,並未在國際大藥廠工作。這在生物醫藥創業圈並不常見。

早在1980年代,劉彥君進入第二軍醫大學,師從被譽為「中國肝膽外科之父」的吳孟超院士,隨后一路完成了碩博課程。短暫做過幾年一線醫生之后,劉彥君於1996年就加入了剛成立不久的上海復旦張江生物醫藥公司,執掌公司研發以及對外投資,直至2013年跳槽至國企上海醫藥集團擔任副總裁兼中央研究院院長。

在公司任職期間,劉彥君一直負責新葯研發的業務。「做新葯其實就相當於內部創業了,但是高管依舊還是受限制很多。」他對騰訊新聞《潛望》表示,做創新葯的人,最后都想自己可以真正做新葯的話事人,「做自己可控的新葯研發。」

劉彥君堅信,中國生物醫藥行業正處於前所未有的蓬勃發展期。這期間不少投資人找過他,希望他下海創業。

最后於2019年,他下定決心創業。曾經的合作伙伴晟德林榮錦是寶濟藥業的天使投資人。公開資料顯示,林榮錦是臺灣的生物醫藥界大佬,曾經東洋藥品董事長,自2008年始積極投資生物製藥。

過去近10年,國內18A公司遍地開花,公開資料顯示,此類公司超過5000家。擺在劉彥君面前的問題則是:要做什麼方向的18A公司?

「這個問題對於我來説不算難,很快就想到了:那就是做平臺型公司,而且不能追風,然后找到真正有應用場景的方向。」在當今技術飛速進步的時代,18A公司迭代太快了,劉彥君和團隊預料,過往做單個新葯或適應症的時代已經過去,平臺化是未來生物醫藥行業的趨勢。

劉彥君將寶濟藥業定位為「合成生物學賦能的先進製造技術平臺,覆蓋從靶點發現到規模化生產」, 致力於重組酶類藥物的研發與創新,即以AI驅動為核心,結合計算模擬與實驗驗證進行迭代優化,專注於開發低免疫原性、高穩定性且生產成本可控的定製化給藥系統。

他們的最新成果則是KJ017重組人透明質酸酶,且以適應症為大容量皮下給藥為產品於2024年6月提交了藥監局的NDA,將於2026年第一季度獲得上市審批。

該款將傳統的靜脈注射轉變為短短几分鍾的皮下給藥,可以大幅度減少患者的注射時間——這對輸液高頻的中國市場來説,是行業顛覆性改變,尤其會減少患者在醫院的輸液就診時間,也降低了醫院的擁堵。

在重組人透明質酸酶板塊,除了可以自主研發新適應症新葯,劉彥君對騰訊新聞《潛望》表示,寶濟藥業也可以和抗體藥物公司合作,為后者提供原料,相當於To B的業務。

騰訊新聞《潛望》獲悉,寶濟藥業已經拓展了數十個客户,且今年有望完成1000多萬營收,明后年該板塊的收入預計會翻倍。

「平臺型公司可以做到旱澇保收,即開發TO C 產品也可以做TOB的生意。」劉彥君表示,在創業之初,他當時考慮的就是得快速有營收的產品和市場,而不是單純追風。

騰訊新聞《潛望》獲悉,早在幾年前,中國生物醫藥行業幾乎人人都在談PDL-1(備註,用於治療癌症的免疫檢查點抑制劑):投資人喜歡,創業者則投其所好。現在該領域卷得厲害。

選擇自己想做的方向——這可能是所有創業夢想的狀態。劉彥君和大多數的創業者不同,過去5年的創業期間,從未吃過「沒有錢」的苦,所以纔可以相對「輕松地選擇自己的方向。」

他笑稱,這可能也是年紀大的人出來創業的好處:錢的壓力,沒有那麼大,團隊也沒有壓力。公開資料顯示,寶濟藥業的核心團隊負責人,都是劉彥君之前合作或工作超過20年的同事。

下海創業的時候,劉彥君接近55歲,在國企擔任技術高管多年之后,於個人而言,他自稱已經財務自由了。儘管決定下海創業不久便遭遇了全球疫情,但是,疫情期間的3年,倒是寶濟藥業發展關鍵時期。當時國內私募行業面臨巨大挑戰,甚至不少私募團隊因募資失敗而暫停繼續投資,非常多的創業公司因為資金鍊斷裂而倒閉。

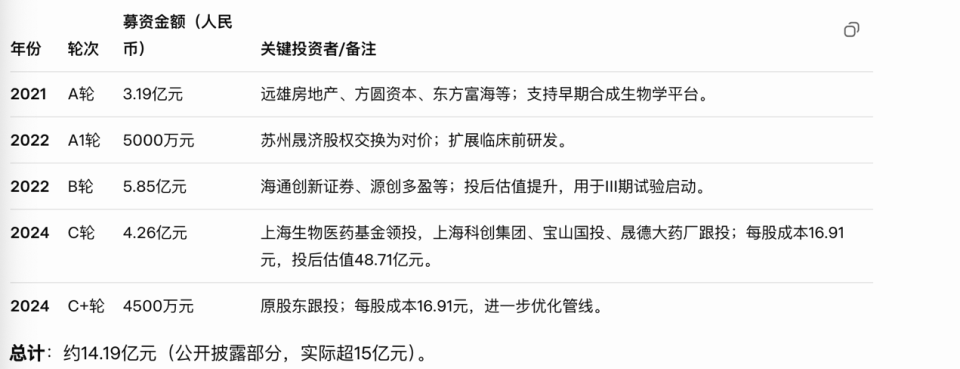

但是,劉彥君卻超出所有的意料,在疫情艱難期間募資超過10億。公開數據顯示,2020年和2021年,寶濟藥業獲得了超過4.7億元的投資,投資人包括central lab、方圓資本、源創多盈、等。騰訊新聞《潛望》獲悉,2022年,寶濟藥業獲得超過5.8億元的投資,屬於當年生物醫藥行業排名靠前的單個投資。

疫情結束后,2024年,寶濟藥業又完成超過4.7億元的C輪和C+輪融資。劉彥君對騰訊新聞《潛望》表示,他和團隊募資的腳步從第一天開始就沒有停下:一輪結束,立馬啟動第二輪,C輪結束時,便啟動了赴港IPO計劃,「這樣一路下來,寶濟藥業賬上的資金一直非常充沛,團隊可以非常安心地專注研發。」具體的融資詳情如下圖。

寶濟藥業早期投資機構方圓資本負責人鄭娟對騰訊新聞《潛望》表示,作為長期投資生物製藥的機構,投資組合已經非常豐富了,選擇押寶劉彥君和他的團隊,主要是因為團隊的業務實力和團隊的可靠性。在她看來,作為生物醫藥的早期投資人,「很多時候,投項目其實就是投人」。

「當然,港股18A的上市通道順暢也是生物醫藥創業公司可以募得到錢的原因之一。」劉彥君對騰訊新聞《潛望》表示,這讓投資人看到退出的希望。他認為,18A公司成規模赴港上市對於中國的生物醫藥行業來説也是強心劑。

雖然包括劉彥君在內的發行人和在港金融人士都不確定,這股赴港IPO熱潮會持續至何時,但是,他們非常確定的是,發行人和投資人都不願意錯過這個風口。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?