自2019年具備鋰電池量產能力以來,瑞浦蘭鈞的業績始終處於虧損狀態。其虧損的核心是管理的失職和客户資源不行。

今年以來,公司出貨量持續增長,尤其是市場關注度最高的儲能板塊,增速最快。而常年虧損的業績也與因為市場需求增長和內部降本增效得到一定成果,而距離扭虧僅一步之遙。

但過於繁雜的產品結構以及仍在上漲的鋰價都相繼制約着公司利潤的提升。對於投資者而言,或許也應該接受其利潤不具備較大預期差的事實。

一、户儲第一

瑞浦蘭鈞主要從事鋰離子電池產品的研發、製造及銷售。過去五年,全球鋰電池的出貨量增長超過了540%,在這場狂飆突進的新能源浪潮中,瑞浦蘭鈞的高速成長格外亮眼。

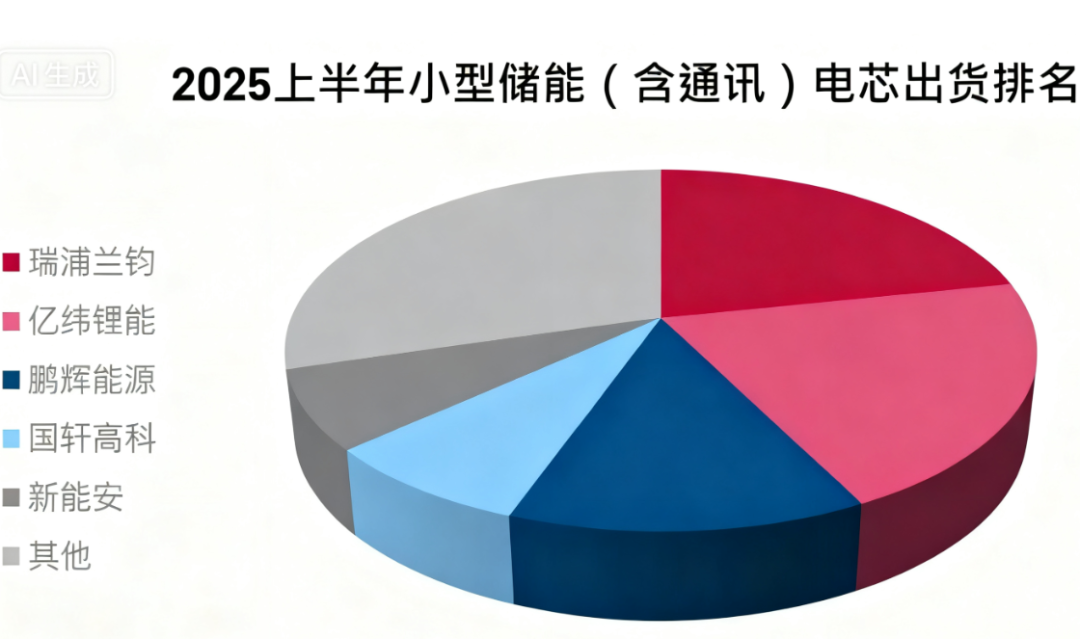

根據SMM統計,2025年上半年,公司在全球儲能電芯出貨量中位列全球前五,用户儲能電芯出貨量位列全球第一。

來源:InfoLink

財報層面,瑞浦蘭鈞的表現也可圈可點,今年上半年營收94.91億元,同比增長24.9%,毛利8.29億元,同比暴漲177.8%。

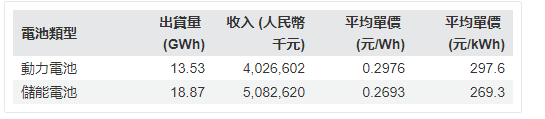

產量方面,同期電池出貨量同比+100%至32.4GWh。其中,近期市場關注度最高的儲能板塊,增速最快。2025H1,瑞浦蘭鈞儲能電池出貨量為18.87GWh,同比增長約119.3%;動力電池出貨量為13.53GWh,同比增長約78.5%。

最新第三季度總出貨量更是超23GWh,創下單季度出貨量的最高記錄;對比2024年43.71GWh的總出貨量,瑞浦蘭鈞單季出貨量已超去年全年總量的一半。

從收入結構來看,儲能已經成爲公司第一大收入來源。在今年上半年收入,儲能電池產品銷售產生的收入同比增長58.4%至50.83億元,佔比達到53.6%。同期動力電池產品銷售產生的收入也實現快速增長,同比增長40.9%至40.27億元。

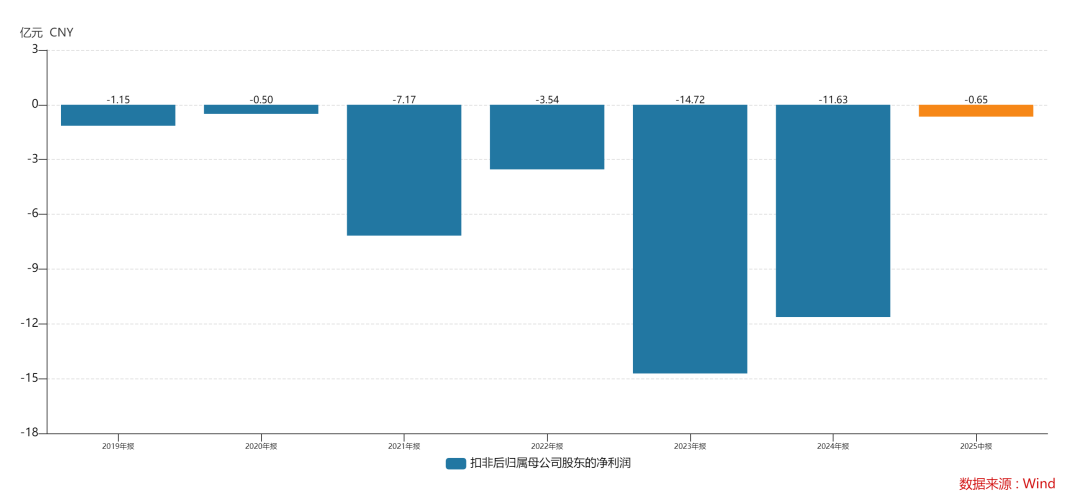

受益於鋰電產業鏈逐漸走出「通縮」,今年以來產業鏈上的多家企業也迎來反轉時刻。但相比其余同行,瑞浦蘭鈞的發展要更為艱辛,截至2024年公司已經連續虧損了6年。

從產品開啟交付到年營收破百億,瑞浦蘭鈞只用了4年,是行業內營收破百億速度最快的企業。然而,步伐越激進就越容易形成半永久損傷,急速的擴張沒迎來規模效應之前先遇上了行業突變,迫使公司開啟漫長的虧損之旅。

二、虧損王的由來

表面上,瑞浦蘭鈞的虧損和行業興衰有關,但從內部治理來看,管理層的失職也脫不了關係。

2017年,由「世界鎳王」青山集團控股的瑞浦蘭鈞正式成立。青山集團在全球擁有大量鎳、鈷、錳、鋰以及石墨等電池產業鏈上游資源,其中鎳金屬儲量佔全球25%市場份額。瑞浦蘭鈞是其在新能源領域佈局的第一家企業。

彼時,青山集團希望將瑞浦蘭鈞的產業鏈打造為「鎳鈷礦產資源開採-濕法冶煉-前驅體-正極材料-電池應用」的全面覆蓋。

但需要注意的是,這一生產工藝主要是針對三元鋰電池的。在如今的鋰電池市場,三元鋰早已失去主導地位。

此外,憑藉前期以價換量的策略,瑞浦蘭鈞批量交付僅3年就迅速躋身行業TOP 3。然而,當電池市場競爭加劇、產能明顯過剩時,公司卻依舊矇眼狂奔繼續大幅擴產。

招股書顯示,其IPO募資將超過21億港元,其中80%將用於擴建温州、佛山等工廠的產能,僅10%用於鋰電池核心技術研發。但在遞交招股書的2023年上半年,公司就已經有50%以上產能閒置,僅半年時間產能規劃就增長了1倍。當時預期2025年底的產能規劃就達到183GWh,總投資超過370億元。 此外,在2022年碳酸鋰價格高企時,瑞浦蘭鈞曾大量囤貨,存貨金額高達30億元。隨后碳酸鋰價格暴跌,存貨大幅減值,無疑加劇了公司虧損。

公司的實控人也是青山控股的董事長,這麼大一家公司的領導人沒有理由看不清行業趨勢。只能説在先后級選擇上,瑞浦蘭鈞的利益不容易被優先考慮,公司與青山集團等相關利益體之間佔比較高的關聯交易,一定程度上拖累了公司發展。

2023年,瑞浦蘭鈞關聯銷售佔比為26.08%,其中50%以上來自青山集團的核心子公司永青科技。關聯交易佔比較高,一定程度上使得瑞浦蘭鈞在非關聯市場的議價能力與開拓能力不足,導致公司客户資源並不出彩。

例如,其動力領域的主要客户為上汽、東風、吉利、五菱、合衆汽車等,其中大多數車企客户並沒有爆款車型。更令人繃不住的是,與往年相比,哪吒、一汽、賽力斯、東風等客户在2024年新車配套上並沒有選擇瑞浦蘭鈞。

牽一發而動全身,客户流失伴隨而來的便是產能利用率下滑。2023年,瑞浦蘭鈞共銷售電池19.48GWh,名義產能利用率僅為31.42%,2024年雖有所提升但仍然不足60%。

好在,2024年新上任的總裁馮挺為公司在管理層面帶來一絲改善。上任伊始,馮挺便提出的「降本增效」戰略,開始控制一切費用。今年上半年,研發費用同比下降11.8%,行政開支下降20.1%。

而且馮挺的膽子也很大,敢直接向關聯方開刀。從 2024 年數據看,公司前五大客户關聯方佔比已低於 20%,前五大供應商關聯方佔比不足 20%,説明在管理層面公司確實求思進取。

而隨着儲能需求爆發,今年Q2以來公司產能利用率持續攀升至90%以上,7月起實現滿產,三季度延續滿產態勢。尤其是户用儲能場景的小型方形鋁殼電池在海外供不應求。

費用的減少和產能利用率提升使得毛利率也顯著改善。今年上半年,公司毛利率由3.9%提升至8.7%。在規模效應和精細化管理下,儘管公司依舊處於虧損中,但期內虧損同比收窄90.4%至62.7百萬元,距離全面盈利僅一步之遙。

三、無法共振的利益前景

今年扭虧的可能性確實不小,但期望公司盈利能有太大改善也不現實。

2025 年上半年,瑞浦蘭鈞儲能電池出貨 18.87GWh,其中70%訂單傾斜以歐美、澳洲為首的海外高毛利市場。在儲能領域,瑞浦蘭鈞與全球前十的儲能系統廠商都有合作。例如,在今年上半年儲能系統出貨量超越特斯拉、躍居全球第一的陽光電源就是公司客户。

陽光電源透露,其上半年發貨已接近去年全年水平(28GWh),並預計下半年發貨可能還會高於上半年,維持40—50GWh的全年出貨預期。

伴隨優質客户的增長,瑞浦蘭鈞積極融入海外潛力市場。儘管截至2024年公司海外收入佔比僅為15.0%,但從目前海外需求來看,其海外佔比仍有持續提升的空間。

截至25H1,公司現金及等價物為42億元,定期存款17.5億元,短期計息借款34.6億元,長期計息借款65.4億元,償債壓力較大。不過,在今年11月7日,公司完成了6000萬股股份配售,募集資金淨額約7.94億港元。現在配售也是雪中送炭,將有效補充流動資金及支持業務發展,尤其是儲能訂單的交付。

但需要注意的是,動力電池業務依舊佔據公司42.4%的收入。且直到今天,瑞浦蘭鈞動力電池業務的第一大客户仍是通用五菱。

此外,按終端裝機量計算,公司只有52.9%的動力電池用在乘用車領域,其余大部分可能裝在了商用車領域。而從統計數據來看,商用車電池均價是低於乘用車電池的。

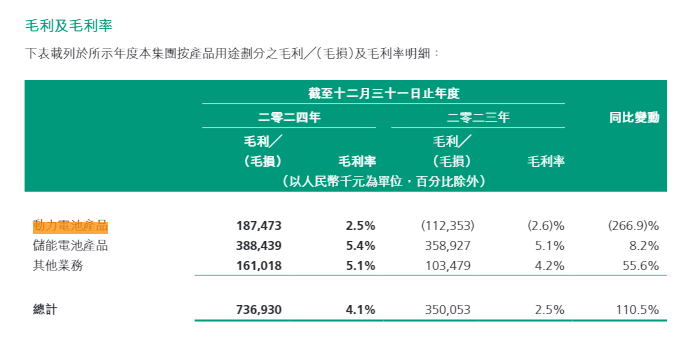

並不優質的客户以及繁雜的業務結構造成公司出現動力電池業務毛利率低於儲能電池的違反行業常理的奇特景象。由於半年報沒有披露詳細毛利率只能拿24年年報來看,這里顯示瑞浦蘭鈞儲能業務毛利率為5.4%,高於動力電池業務的2.5%。

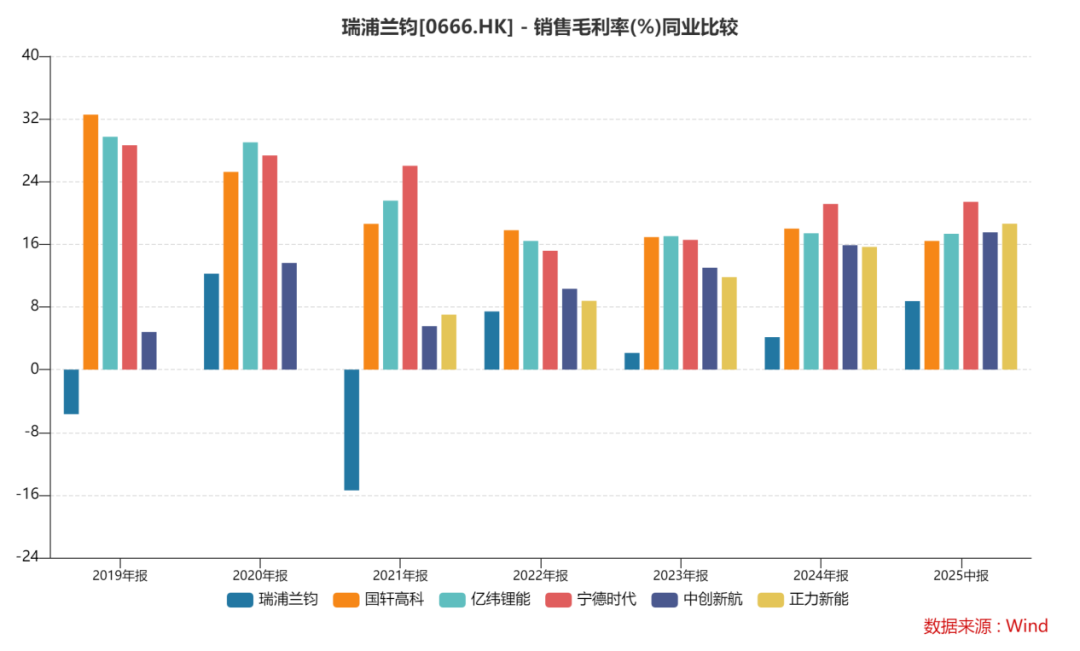

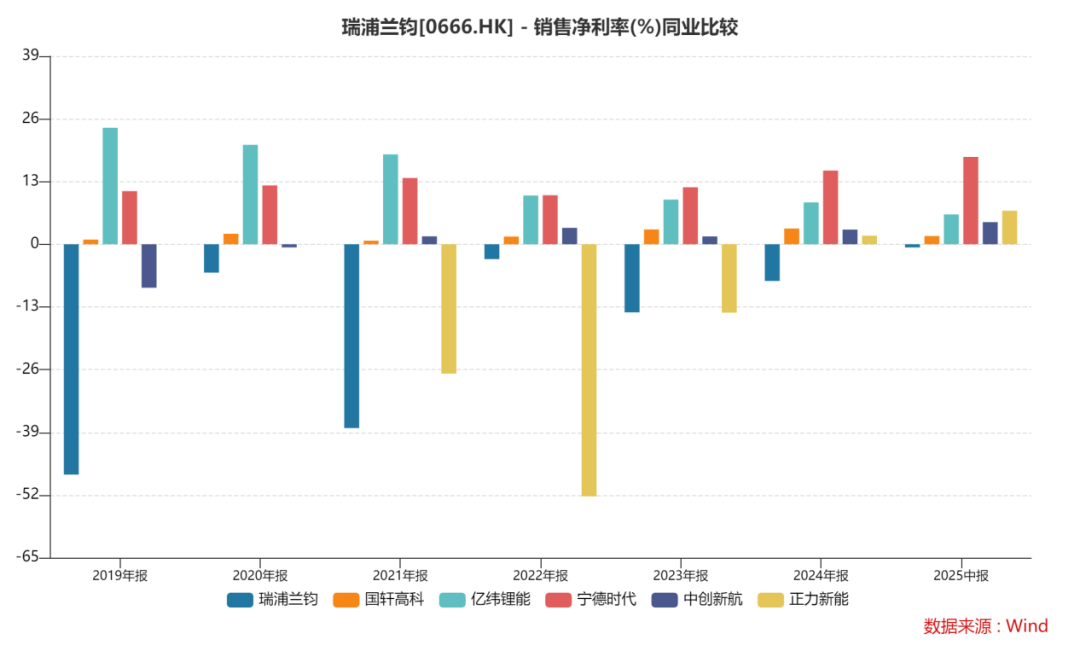

與同行相比,瑞浦蘭鈞的盈利能力也處於行業最低檔,競爭力明顯不足。

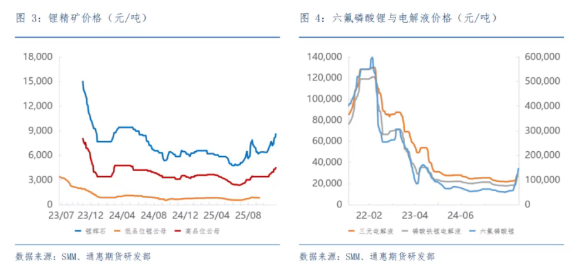

最重要的是,與電池成本高度相關的碳酸鋰自今年低位以來已經上漲了約60%,最近更是突破十萬大關。未來,隨着下游需求的改善以及社會庫存持續下降,碳酸鋰價格持續上漲的概率較大。

對於電池廠商而言,上游重要原材料價格的攀升也將影響自身的利潤水平。瑞浦蘭鈞對上游大宗商品不具備太大的議價能力,且其控股股東青山集團的資源優勢集中在鎳並非鋰,波動的鋰價仍將長期影響公司利潤。

得益於管理措施的生效,瑞浦蘭鈞的毛利率顯著提升,今年扭虧的可能性確實不小。但截至今年上半年,公司動力電池均價約0.30元/Wh,儲能電池均價約0.27元/Wh,分別比去年下降了12%和18%。即使相比自身歷史,公司議價能力仍未恢復。

且從客户資源和分化的需求來看,公司動力電池業務可能在很長一段時間里都無法與儲能同頻共振,為其增厚利潤。而波動的鋰價更將成為達摩克利斯之劍長期對公司利潤造成影響。

結語

回顧歷史,瑞浦蘭鈞估值低於行業平均不是沒有道理,長達六年的虧損更是連未來盈利預測的參照物都沒有。

不過,從現階段管理層求思進取的態度以及儲能市場快速增長趨勢來看,公司出貨量的增速還是值得期待。因此,針對公司估值應該着重從PS入手,從行業平均2倍PS水平來看,瑞浦蘭鈞目前的股價仍有進一步提升的空間。

然而,過於複雜的利潤前景也意味着股價缺乏核心基本面支撐,其風險也要大於那些能持續正向實現利潤提升的同行。