今年行情即將結束,作為當前中國製造上升勢能最強的行業,國產新能源今年仍然沒有貢獻什麼大牛股,行業並沒有隨着滲透率和出海的提升而獲得太多的利潤,反倒是大家的內卷有所升級。

下半年以來,各大汽車股都在回調,比亞迪、小米、吉利、理想,甚至是銷量達標率最高的零跑,都難以新高。只剩小鵬靠着機器人的新故事,維持稍微的強勢。

乘聯分會公佈數據顯示,11月1-23日,全國乘用車市場零售138.4萬輛,同比去年11月同期下降11%,年底是衝量的時間,佔一年中銷量比例最大,下滑代表形勢不妙。

新能源的補貼開始趨緩不是核心原因,因為補貼退坡往往會刺激短期下單,提前釋放需求。11月,預計新能源增速也只有3%,距離全年的20%增速有很大的下滑,説好的搶補貼呢?

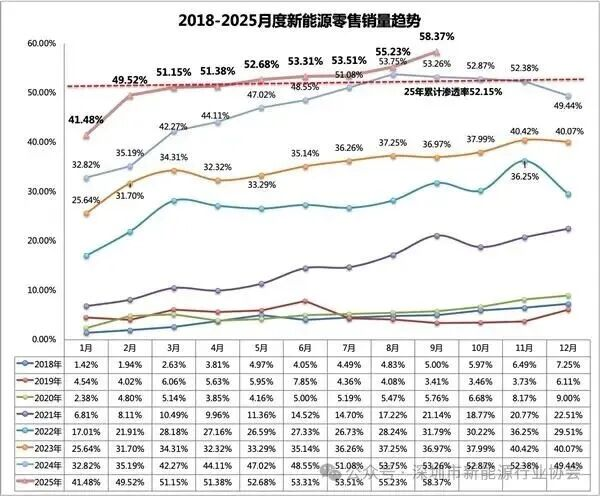

行業或許已經進入增長瓶頸,國內汽車市場銷量穩定停滯,新能源滲透率在今年首次達到50%,成為主流。

但成為主流后,高基數效應就開始作用了,按照行業的滲透率曲線,50%往上,每提升10%,其達成時間要拉長,增速邊際卻要降低。

明年滲透率的年化推進速度即使保持最樂觀情形+10%,52%到62%,行業增速不會超過20%,62/52=19%。從今年的曲線看,自3月以來,滲透率的提升速度就已經無法保持在年均+10%的水平了,+5%都不易。

所以,部分公司已經明牌達不成全年銷量目標,如比亞迪和理想。但即使可以超預期完成的,也都開始出現訂單不足,且打法已經被對手摸透,視作靶子,重點盯防。

被忽略多時的傳統的自主燃油汽車企業,奇瑞、長安、上汽、廣汽等,以及海外合資車企、德系BBA、日系豐田日產、美系福特通用。財務危機之后,轉型無所不用其極,出賣靈魂給華為,自己搞一些新品牌,虧錢也要保銷量,加劇了行業內的競爭烈度。

出海方面,出海最強的奇瑞和比亞迪,暫時都沒有產生太好的利潤,海外單車利潤沒有如預期般比國內多幾倍,令人不滿。因為前期市場建設投入過大,需要當地工廠生產幾年攤銷完畢才能像日韓車企一樣釋放較高的利潤。

但計劃又跟不上變化,海外出利潤如果只是時間問題就好。但前腳剛出,后腳國內的競爭者又開始加入海外競爭,這使得海外利潤兑現不能按部就班,規模效應可能要等5年,但3年內,新出海同行的挑戰就已開始。

所以,汽車股整體2026年預期變得很差,到底在一個什麼樣的前提下才值得投資,需要思考。

一、補貼與競爭

跟去年底對比,國內新能源汽車增速下行是一定的,總增速越低,行業里的玩家的增速預期也就越低。增速調低,估值就得調低,這是行業的估值壓制因素。

關於新能源補貼的問題,購置税從全免到減半,對於低價位的車影響不大,而補貼主要淘汰的低電量混動車,已經開始逐步停產,車企也會選擇卡着補貼線造車,該買的還得買,新能源車的增速仍會跑贏大盤,但是增速下滑也是一定的,參照家電補貼退坡后的表現,2026政策執行的前幾個月,增速情況應該會比現在還差不少。

而車企間的競爭還是在加大,競爭有輸有贏家,但是玩家越多,那麼輸家的比例就越多。

今年行業內玩家數量還在增多,小米作為完全的新人加入,且份額不低。而全球倒閉的大車企,就連大品牌都幾乎沒有。

如果細心留意,今年增長不錯的,除了小鵬、零跑等新勢力。傳統燃油車企的電動化品牌策略也有成果:長安深藍、奇瑞捷途、吉利銀河、東風嵐圖等等,增速都大幅跑贏行業。

傳統燃油車企,一直以來就是血包的預期,被比亞迪特斯拉+新勢力逐步替代,只能拱手讓出份額,但是財務崩盤后,它們不至於束手就擒。

背水一戰總是能激發弱者的潛能,而國內自主車企的電動化策略小有成果,註定會讓財務危機中的海外車企競相跟隨。BBA里最差的奧迪,日系車最差的日產,財務危機以后,都率先拋出全新的電動架構產品,先保銷量,利潤不管,成績還不錯。

所以,它們的銷量下滑不會很快,這也導致了,寄予厚望的新能源車企,獲得份額和利潤也不會很快。

燃油電化趨勢,在海外一樣,歐洲,雷諾、斯柯達、大眾的新電車車型,增速跟比亞迪一樣快,壓着此前的市場銷量冠軍特斯拉打,趨勢跟國內是一模一樣的。

因此,新勢力對老勢力的替代就不是閃電戰了,現在沒有明確要讓出市場份額的老車企。相比10年前,汽車公司的數量隨着新勢力加入大幅增多,市場集中度急劇下降。

國內市場,汽車品牌數量、車型,明年將必然增多,市場增速卻下降,這很難辦。得燃油車公司全部出過一輪電動化的牌后,這個產品數增加預期纔會停。

麻煩的是,鋰價蠢蠢欲動,21年的供應鏈危機造就了加價買車潮,但加價不代表利潤提升,因為電池成本加更多,當年行業整體盈利都很差。

當前汽車行業集中度更差,向消費者轉嫁能力弱。而電池廠商集中度高,還壓着上游鋰礦,所以漲價很可能是,電池廠轉嫁給整機廠,整機廠無力向下遊轉嫁。

銷量難增,玩家增多,成本提升,這將是極端艱難的情形。很多人期望固態電池落地帶動新能源行業,但實際上投資者最好祈禱固態電池不要那麼快來,固態電池的鋰含量大幅提升,這對於終端轉嫁能力薄弱的車企來説,將是致命的成本失控。

綜合看來,市場增速下降,參戰車型增多,核心零件成本提升,補貼不確定,四大問題,2026,儘量要遠離汽車股。汽車行業的價值,反而是中上游更容易獲取,包括電池等汽車零部件公司,也包括鋰礦。

汽車股在低增速的時候,普遍就10倍PE,個位數也不少。現在看市值算預期PE,增長的新勢力和新能源頭部里,估值是多少?最麻煩的是現在牛市,不少公司還在牛市估值法,普遍對應26年業績的20倍。

那2026年,是牛上加牛概率大,把行業普遍估值繼續推到2021年的30倍水平?還是迴歸10倍常態概率大?大家應該心中有數。

二、出海超預期和逆流策略

在這種悲觀下,超預期的地方不多,非要説機會,只有少許。

出海方面,部分公司可能出現超預期的兑現。

這分為銷量超預期和利潤超預期。利潤對股價肯定有用,銷量對股價有沒有用要看市場情緒,營收加大但是虧損加大的銷量增長,可以算利好,也可以算利空。

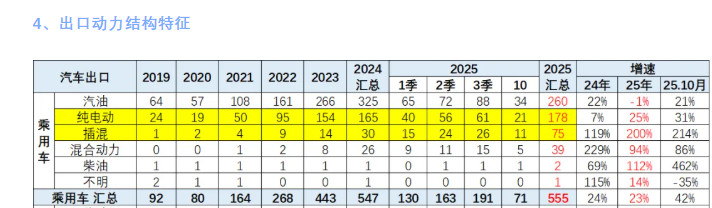

目前出海是很快的,新能源比例大幅提升,中國油車價格低,長期以來還被視作是日韓車平替的低端商品,新能源出海,一下子把品牌拉到BBA的檔次,實現量價同升。再加上不少車企的海外工廠陸續投產,出口加本地銷售,海外銷售額預期很高。

出口目前探索出來的打法就是靠插混車形成新能源國別優勢+本地化建廠的模式,推着新能源海外放量,抹平關税劣勢。

純電車在海外,面臨充電難,沒條件建很多快充站,電價還貴的問題。特斯拉的銷量見頂,不完全是自己的問題。

比如美國0.3刀/度電,70度的特斯拉,21刀充滿,走400公里,100公里5.5刀,豐田混動車100公里6升油,加油也是6刀,一般能開700-800公里,續航、加油速度和油站覆蓋率,完爆充電,成本沒差很多,所以特斯拉主場也干不過日系車。中國之所以愛電車,純粹是油價貴。

混動車是關鍵突破口,而國內混動分開兩個路線:

以理想問界為代表的增程。主要耗電,燒油的時候比油車還耗油。

以比亞迪為代表的插混。主要用油,不怕麻煩天天充電也行,但燒油的時候,油耗比混動低。

插混<日系油混<純油<增程的油耗比例關係,讓增程出海屢屢碰壁,而插混的爆發也好理解了,日韓系車靠油混車橫掃世界,插混不可能不成功。

新勢力很多隻做純電,混動也是增程。所以出海只能靠純電市場增速,現在降速到25%,一條腿走路自然不快,而且普遍也沒有本土化生產,缺乏足夠的海外羣眾基礎。所以出海能有戰果的,只有比亞迪奇瑞吉利長城等老勢力,它們既有插混技術,又有本地化。

比亞迪奇瑞看海外利潤預期,吉利長城長安東風廣汽等第二梯隊,看海外銷量能不能有驚喜。但新勢力就不預期了,它們在海外的上限就是特斯拉。

而海外利潤,也要看規模效應,參照比亞迪的數據,大致上60-70萬的非中國銷量,才能盈虧平衡,這與國內小鵬零跑理想50萬輛年銷量盈虧平衡的線非常接近,畢竟海外市場遠不如中國統一好做。

既然這樣,一些國內品牌的一年幾萬台,不會產生什麼利潤,參照豐田和現代,考慮美國市場以后,海外400萬年銷量以上,纔可以把單車利潤推到1.5萬人民幣/台,這就是瘋狂的規模效應。

其次,對當前競爭狀態中的弱者不要看低,對強者不要預期過高。

行業是回合製出牌,佔優的公司是回合獲勝,但下回合就會成為眾人研究對象,被重點盯防,繼續超預期很難,不要以為當前高增速就穩了,去年理想的優勢也很大。

逆流策略在行業里面經常奏效,即今年底看經營態勢很差,快要倒閉的公司,明年會成為黑馬。

蔚來去年是這樣,大家覺得都快倒閉了,今年表現在行業內還算出眾。理想去年盈利百億,新勢力一哥,大家都覺得位置已穩,現在就跌下神壇。

江淮北汽等加入華為后的一飛沖天走勢,也讓人印象深刻。而今年汽車股票漲幅冠軍是誰,正是大家都沒注意過的傳統車企東風集團。舊車不崩,嵐圖大漲,這不就重估了嗎?

強勢的公司,往往因為自大和被充分研究而出差錯,因此,小鵬當前是行業內最危險的股票。像蔚來、零跑、吉利等,明年預期過高的問題也是有的。

一切都不能脱離估值,因為牛市,整個行業的估值都是亂的,小鵬和零跑業績趨勢完全相同,零跑還少虧點,結果小鵬市值是零跑1倍,蔚來繼續大虧大融,也比零跑高,理想好歹賺過錢,手上資金充沛,且銷售額比上面幾個都高,因為增速變化,市值卻比小鵬都低。

離譜的還有江淮、東風、賽力斯、吉利等,這幾個市值互相對比,完全解釋不通。華為預期真有那麼高嗎,這顯然也是牛市概念定價在作祟。

所以,當前競爭不佔優的公司,低估值的公司,容易成為黑馬,有些資金去下注上汽、廣汽的復甦,不是沒有道理。但這些企業,或多或少都沾了華為概念炒作過了,而且財務也足夠爛的,炒起來必融資。

真要説低估,實際上是海外的巨頭們更低估,不妨把目光看到通用汽車和STLA。

結語

2026年,汽車行業的投資邏輯將發生根本性轉變。當政策紅利消退、市場滲透降速,海外車企背水一戰,鋰價復甦,汽車板塊整體性機會一定是沒有的。要看好,先看中上游。

強者恆強不是這個行業的規律,反倒是弱者背水一戰鬥志十足,因此,部分企業在今年強勢后預期明年延續,很大概率將復刻理想的挫折,而在行業內掉隊的公司,有希望因為電動化的進度,實現估值修復。而明年的觸底反彈主力軍,很可能是海外車企。

至於中國汽車公司的表現,一定要看出海,國內市場增速預期已經不高,但出海既要理解海外需求,又要本地化換取信任,最終出海出成果的,還是以老勢力偏多。新勢力靠低基數效應,在一年幾萬台水平取得好看增速不難,但是最終實現海外銷量體量超過國內很難。

真正的問題是,海外車企在主場已經很快實施電動化策略了,在海外的電動化競爭,也是一場即將到來的惡戰,即使特斯拉,面對歐洲、日韓、其他美國車企的新電車品牌,都遭遇了較大的短期挫折。所以,對於這個行業,競爭和周期波動常有,拒絕速勝論,兑現時間拉長,這注定了,短時間內的高股價回報不切實際。