原創精選> 正文

高盛、大摩「超配」共識達成!資金1.29萬億港元狂掃港股,騰訊吸金1100億港元領跑

2025-12-02 20:30

華盛資訊12月2日訊,當華爾街開始擔憂美股的高估值時,聰明的錢正在悄悄「東遊」。隨着美聯儲降息預期這一張「明牌」打出,全球資產配置的邏輯正在發生劇烈重構。

截至發稿,恆生指數年內已漲超30%,這表明全球風險偏好正在重塑,資金正加速流向受困於多年低估值,但具備高增長潛力和宏觀政策支撐的亞洲市場,尤其是在利率環境寬松預期下的香港股市,迎來了估值修復的主升浪。

達成共識!外資的邏輯轉向

當前,一個明確的共識正在國際投資機構間加速形成:中國資產,尤其是港股,正成為一個具有吸引力的「避風港」。

這一共識並非憑空而來,其背后是多重驅動的堅實支撐。首先是極致的估值溝壑。恆生指數及恆生科技指數,相較屢創新高的納指和標普500,其估值水平處於歷史底部區間。對於一個成熟的市場而言,這種巨大的估值落差本身就是一種安全邊際和吸引力。

指數名稱 |

PE-TTM(倍) |

過去5年PE-TTM分位 |

恆生指數 |

11.99 |

85% |

恆生科技指數 |

23.63 |

37% |

納斯達克指數 |

41.83 |

59% |

標普500指數 |

29.07 |

82% |

數據來源:Wind;數據截至2025年12月2日 |

||

從上述數據可見,科指的估值水平不僅僅為納指的56%,其歷史分位數亦低於后者22個百分點,顯示出顯著的相對低估。若以「估值修復空間」為衡量標準,科指當前的37%分位數,意味着其估值仍處於過去五年中約三分之二時間的下方區間,具備較大的向上修正潛力。

值得注意的是,這一輪恆生科技指數的估值修復,正在和全球 AI 投資的上升周期同時發生。預計到 2025 年,全球在 AI 基礎設施方面的投入有望突破 3000 億美元;其中,中國企業在大模型訓練、算力芯片採購以及雲服務部署方面的投入增速,預計將超過 50%。這些投入不是停留在概念層面,已經開始通過成本下降、業務效率提升和新收入來源,逐步體現在公司的業績里。

在盈利預期方面,市場對恆生科技指數成分股 2026 年的盈利增速預期,已經從年初的約 8% 上調到 15% 以上,明顯高於過去五年大約 5% 的平均水平。也就是説,目前呈現的是「估值在低位、但盈利預期在上調」的組合。這種「低估值 + 高增長預期」的情況,在投資中常被稱為「戴維斯雙擊」,也是歷史上不少科技板塊行情啟動時較常見的特徵之一。

「聰明錢」到哪去?

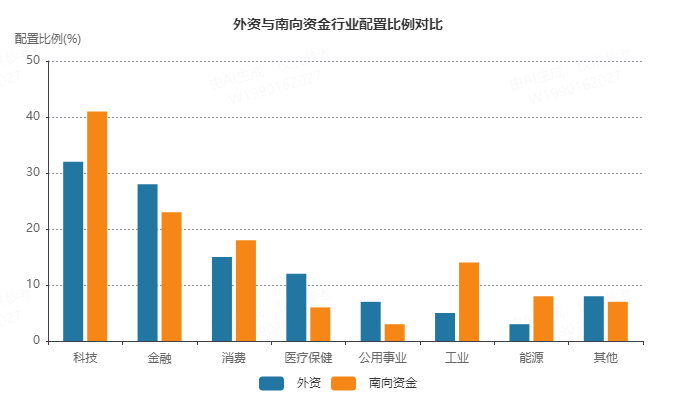

2024年12月至2025年11月期間,港股市場呈現外資與南向資金"雙輪驅動"的資金格局。兩類資金合計淨流入達12,900億港元,為港股市場注入了強勁的流動性。外資與南向資金在行業配置上呈現出既有共識又有差異的特徵。科技、金融和消費成為兩類資金共同增持的前三大行業,合計流入金額達11,290億港元,佔總流入的87.5%。

儘管在三大板塊存在共識,但外資與南向資金在其他行業的配置上呈現顯著差異:

- 外資超配行業:醫療保健(外資佔比12% vs 南向6%)和公用事業(外資7% vs 南向3%)。

外資對醫療保健行業的偏好反映了對中國創新葯和醫療科技發展的長期看好,而對公用事業的配置則體現了對穩定現金流和股息收益的追求。

- 南向超配行業:工業(南向14% vs 外資5%)和能源(南向8% vs 外資3%)。

南向資金對工業板塊的偏好與中國製造業升級和"新質生產力"政策導向密切相關,對能源板塊的配置則反映了對高股息和能源安全的關注。

那麼,這些板塊中哪些個股又值得關注呢?可以來看看資金的「答案」

- 科技板塊:估值已處於歷史低位;科技公司的盈利狀況逐步改善;人工智能、雲計算、大數據等新技術的應用為科技企業帶來新的增長動力

相關個股 |

年內漲幅 |

南向+外資資金淨流入合計(億港元) |

騰訊控股 |

+49.58% |

1100 |

美團-W |

-36.39% |

590 |

小米集團-W |

+17.97% |

470 |

快手-W |

+68.62% |

255 |

商湯-W |

+40.94% |

155 |

數據來源:華盛證券、Wind;年內漲幅截至2025年12月2日,資金淨流入統計區間為2024年12月至2025年11月 |

||

- 金融板塊:銀行股股息率普遍較高,吸引長期資金配置;行業受經濟周期影響相對較小;估值普遍偏低,具有較高的安全邊際

相關個股 |

年內漲幅 |

南向+外資資金淨流入合計(億港元) |

友邦保險 |

+48.26% |

550 |

匯豐控股 |

+57.08% |

470 |

中國平安 |

+32.73% |

370 |

香港交易所 |

+44.49% |

270 |

建設銀行 |

+34.99% |

215 |

數據來源:華盛證券、Wind;年內漲幅截至2025年12月2日,資金淨流入統計區間為2024年12月至2025年11月 |

||

綜合來看,外資與南向資金在港股中的配置:兼顧高成長的科技與高股息的金融,正是一次典型的「槓鈴策略」實踐。該策略旨在同時把握經濟復甦帶來的增長機遇,並通過穩健資產對衝不確定性,從而在波動市場中追求更優的風險收益比。

數據太「乾燥」?看看大行怎麼説

- 大摩:「超配」高質量互聯網和科技龍頭股

在盈利温和增長、估值在更高水平上企穩的背景下,中國在全球科技競賽中站穩腳跟,相關指數整體仍具備相對温和的上行空間。摩根士丹利推薦「超配」高質量互聯網和科技龍頭股,認為這類企業將充分受益於數字經濟發展和產業升級紅利。

- 小摩高呼「超配」中國:回調即買入,明年漲幅可期

摩根大通已將中國股票的評級上調至「超配」,並表示明年獲得鉅額收益的前景現在已經壓倒了出現重大損失的風險。該行策略師指出,中國股市已回吐了今年以來的部分超額漲幅,這造就了一個極具吸引力的入場點,明年將迎來多項增量支撐因素,例如人工智能的更廣泛應用及刺激消費措施。

- 高盛:中國股票的牛市行情將延續

高盛再次發聲唱多中國資產!高盛首席中國股票策略師劉勁津在接受媒體採訪時表示,AI引領的中國股票上漲遠非泡沫,因為中國科技公司仍有空間通過專注於AI應用來提升估值和盈利。他還表示,中國股票的牛市行情將延續,全球投資者越來越願意探索中國市場的投資機會。

- 瑞銀:中國科技公司明年的盈利增幅或高達37%

瑞銀將恆生科技指數2026年底目標價設定在7100點的水平,較今日收盤價5624點高出逾26%。今年以來,該指數已經累計飆升近26%。就更廣泛的市場而言,瑞銀預計MSCI中國指數明年有望觸及100點,較最新收盤價高出約19%。

- 富達國際:中國科技公司估值仍很低

富達國際全球多元資產主管Matthew Quaife表示,在美元走軟以及AI投資上行周期可能持續數年的背景下,預計全球基金經理明年將把更多資金投入亞洲;富達國際首席投資官(股票投資)Niamh Brodie-Machura表示,在技術進步和創新方面,中國越來越接近美國,兩國之間的差距正迅速縮小,但中國科技公司的估值仍然很低。

那麼各位投資者認為港股行情是「死貓跳」還是「反轉確立」?

歡迎留言討論~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號